Începând cu luna august 2005, BNR a adoptat o nouă strategie de politică monetară: ţintirea inflaţiei. În cei 11 ani de implementare aceasta a vizat consolidarea procesului dezinflaţionist, obiectivul fiind de a asigura stabilitatea preţurilor pe termen mediu. În contextul unor păreri care pun la îndoială eficacitatea acestei strategii, analiza și datele prezentate aici aduc, o dată în plus faţă de rapoartele şi analizele publicate cu caracter regulat de BNR, o serie de clarificări privind implementarea strategiei și rezultatele acesteia.

Adoptarea strategiei de ţintire a inflaţiei a susţinut procesul dezinflaţionist în România. Rata anuală a inflaţiei IPC (decembrie/decembrie), a înregistrat în perioada implementării regimului de ţintire a inflaţiei un nivel mediu de 4,4%, semnificativ mai redus decât valoarea similară pentru perioada 1995-2004, respectiv 40,3%.

În condiţiile unui coş de consum al gospodăriilor cu caracteristici specifice economiilor emergente, ce expun inflaţia la o variabilitate mai ridicată, în cei 11 ani de strategie de ţintire a inflaţiei, rata anuală a inflaţiei IPC, calculată pentru sfârşitul anului, s-a încadrat în ţinta de inflaţie1 de 3 ori, în 6 ani situându-se peste aceasta, iar în 2 ani sub aceasta.

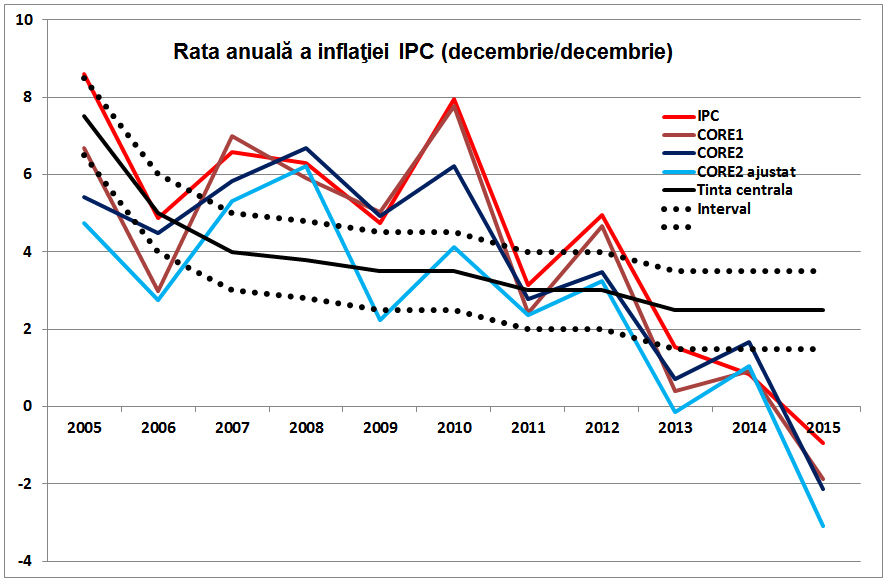

Adoptarea unor ţinte exprimate în funcţie de ratele inflaţiei CORE1, CORE2, CORE2 ajustat (indicatori care exclud acele categorii de bunuri ale căror preţuri nu sunt influenţate de deciziile de politică monetară şi/sau care sunt supuse excesiv unor șocuri de natura ofertei) nu ar fi modificat substanţial numărul de ani în care inflaţia s-ar fi situat în intervalul asociat ţintei (2, 4, respectiv 3 ori). Există însă câteva aspecte care trebuie menţionate:

- Mediile ratelor inflaţiilor CORE1, CORE2, CORE2 ajustat pentru perioada analizată sunt inferioare valorii de 4,4% aferentă ratei anuale a inflaţiei IPC, respectiv 3,8%, 3,6%, 2,6%.

- Pentru fiecare din sub-indicii prezentaţi se poate observa în Tabelul 2 că raportul dintre numărul de ani în care rata inflaţiei aferentă fiecăruia s-a situat deasupra, respectiv sub, intervalul de variaţiei din jurul ţintei centrale este mult mai echilibrat. Mai mult, în cazul indicelui CORE2 ajustat, din cei 8 ani în care acesta s-a situat în afara intervalului, în doar 2 ani ar fi fost peste limita superioară, iar în 6 ani sub limita inferioară.

Astfel, se poate observa că şocurile de natura ofertei care au afectat evoluţia preţurilor componentelor excluse din calculul acestor indici (ex. administrate, combustibili, tutun) au favorizat rate ale inflației IPC mai ridicate (şi situate de obicei peste limita maximă a intervalului asociat țintei).

Deficitele bugetare, exprimate ca pondere în PIB nominal, au fost în perioada regimului de țintire a inflație în medie mai ridicate cu 0,7 p.p decât în perioada 1995-2004 (3,7% versus 3,0%), având şi o variabilitate (relativă) mai ridicată. Altfel spus, adoptarea strategiei de ţintire a inflaţiei nu a fost însoţită de o responsabilizare suplimentară la nivelul autorităţii fiscale.

Rata anuală a inflației IAPC la impozite constante (decembrie/decembrie) a înregistrat în perioada 2005-2015 o valoare medie de 3,6%. Altfel spus, contribuția medie a impozitelor indirecte la rata anuală a inflației a fost de +0.8 p.p. În plus, din cei 7 ani când inflația s-ar fi aflat în afara intervalului țintit, la impozite constante, raportul peste/sub ar fi fost mai echilibrat (respectiv de 3/4), iar magnitudinea medie a abaterilor ar fi fost substanțial redusă.

Adoptarea strategiei de ţintire a inflaţiei. Rata inflaţiei a scăzut substanţial

Pentru a avea o idee despre beneficiile induse de adoptarea strategiei de țintire a inflației este ilustrativ a compara evoluția inflației şi a altor câtorva indicatori pentru două intervale diferite de timp: perioada în care strategia de politică monetară a fost cea de țintire a inflației (începând cu august 2005 până în 2015), respectiv perioada 1995-2004, în care strategia de politică monetară a fost de jure cea de țintire a agregatelor monetare, asociată pentru o perioadă cu un regim de flotare puternic administrată a cursului de schimb al leului. Rezultatele sunt prezentate în tabelul 12.

| Tabelul 1 | ||||||

|---|---|---|---|---|---|---|

| 1995-2004 | 2005-2015 | |||||

| Medie | Abatere std. | Abatere std. relativă* | Medie | Abatere std. | Abatere std. relativă* | |

| Rata anuală a inflației IPC, dec./dec. (%)** | 40,29 | 40,93 | 1,02 | 4,38 | 3,00 | 0,68 |

| ROBOR 3 luni*** (nivel, %) | 55,32 | 34,26 | 0,62 | 7,02 | 3,86 | 0,55 |

| RON/EUR*** (nivel) | 1,96 | 1,32 | 0,67 | 4,06 | 0,41 | 0,10 |

| Creștere PIB (%)** | 2,54 | 4,26 | 1,67 | 2,79 | 4,44 | 1,60 |

| Deficit bugetar (ESA)**** (% din PIB) | 3,00 | 1,30 | 0,44 | 3,70 | 2,85 | 0,78 |

| *calculată ca raport între abaterea standard şi valoarea absolută a mediei. | ||||||

| ** calculată ca medie (geometrică) a ratelor anuale pentru perioadele 1996-2004, respectiv 2005-2015. | ||||||

| *** calculate folosind date cu frecvenţă lunară. În cazul ROBOR 3 luni perioada de calcul este 1995.08-2004.12, respectiv 2005.01-2015.12. În cazul cursului de schimb, paritatea RON/ECU a fost folosită pentru perioada anterioară introducerii EURO. | ||||||

| **** calculată ca medie (aritmetică) a deficitelor anuale. | ||||||

| Sursa: INS, BNR, Eurostat (pt. deficit bugetar ESA) şi calcule proprii. | ||||||

Rata anuală a inflaţiei IPC (decembrie/decembrie), a înregistrat în perioada regimului de ţintire a inflaţiei un nivel mediu de 4,4%, semnificativ mai redus decât valoarea similară pentru perioada 1995-2004, respectiv 40,3%. În plus, volatilitatea ratei inflației (relativă, normalizată cu media) a fost substanțial mai redusă în perioada în care strategia de politică monetară a fost cea de țintire a inflației.

Implicit, ratele medii ale dobânzilor de pe piața interbancară, exemplificate aici prin rata ROBOR la 3 luni, au înregistrat valori medii substanțial mai reduse odată cu adoptarea strategiei de țintire a inflației, respectiv 6,5% în perioada 2005-2015, comparativ cu 48,7% în deceniul anterior. În ceea ce privește volatilitatea (relativă, normalizată cu media), aceasta a fost marginal mai redusă odată cu adoptarea regimului de țintire a inflației.

În perioada regimului de ţintire a inflației, s-a înregistrat o variabilitate (relativă, normalizată cu media) mai redusă a nivelului cursului de schimb RON/EUR3. Deprecierea medie lunară a monedei naţionale a fost de 2,4% în perioada 1995-2004, respectiv 0,1% în perioada 2005-20154.

Creșterea economică medie a fost de 2,8% pe an în perioada 2005-2015, cu aproximativ 0,3 p.p. superioară celei înregistrate în perioada 1995-2004. Variabilitatea medie a acesteia a fost marginal mai redusă în perioada în care strategia de politica monetară a fost cea de țintire a inflației.

Nu în ultimul rând, conduita politicii fiscale poate influenţa modul în care politica monetară este implementată şi viceversa. Rezultatul implementării politicii fiscale poate fi sintetizat prin evoluţia deficitului bugetar. În perioada în care autoritatea monetară a beneficiat de independenţă sporită, deficitele bugetare, exprimate ca pondere în PIB nominal, au fost în medie mai ridicate cu 0,7 p.p decât în perioada 1995-2004 (3,7% versus 3,0%), având şi o variabilitate (relativă) mai ridicată. Altfel spus, adoptarea strategiei de ţintire a inflaţiei nu a fost însoţită de o responsabilizare suplimentară la nivelul autorităţii fiscale.

Problema alegerii țintelor. Relevanţa şocurilor de natura ofertei

Strategia de politică monetară de țintire a inflației a fost adoptată începând cu august 2005, odată cu îndeplinirea unor cerințe la nivel legislativ şi al cadrului macroeconomic, precum şi finalizarea unui cadru de analiză şi decizii specifice acesteia . Informații detaliate privind procesul de adoptare a acestei strategii, precum şi implementarea acesteia până la momentul curent sunt disponibile pe site-ul BNR, în secțiunea Politică monetară.

La momentul adoptării strategiei, a fost preferată, în linie cu practica băncilor centrale din majoritatea ţărilor care adoptaseră un astfel de regim, “exprimarea ţintei de inflaţie în termenii headline inflation (indicele preţurilor de consum), având în vedere familiaritatea publicului cu acest indicator şi nevoia de a asigura transparenţa şi credibilitatea deciziilor de politică monetară” . În plus, aceasta este stabilită ca punct central încadrat de un interval de variaţie de +/-1 punct procentual. Aceasta decizie a fost adoptată în condițiile unui coş de consum al gospodăriilor cu caracteristici specifice economiilor emergente, ce expun inflaţia la o variabilitate mai ridicată5:

- Ponderea cea mai ridicată din cadrul UE a categoriei „alimente procesate excluzând tutunul şi băuturile alcoolice”, respectiv 18,7%, media la nivelul UE28 fiind de 8,3%;

- Ponderea cea mai ridicată din cadrul UE a categoriei „alimente neprocesate”, respectiv 16,1%, media la nivelul UE28 fiind de 7,3%;

- A doua cea mai ridicată pondere din cadrul UE (după Slovacia), a categoriei „energie”, respectiv 15,9%, media la nivelul UE28 fiind de 10,3%;

- Ponderea cea mai scăzută la nivelul UE a categoriei „servicii”, respectiv 19,5%, media la nivelul UE28 fiind de 40,9%;

- A doua cea mai ridicată pondere din UE (după Slovacia) a categoriei „bunuri cu preţuri administrate”, respectiv 19,6%.

Astfel, probabilitatea ca rata inflației să se abată de la țintă era din start mai ridicată, principala provocare fiind aceea de a explica publicului că autoritatea monetară este interesată de evoluţia preţurilor pentru întregul coş de consum al acestuia, însă prin instrumentele disponibile poate influenţa, şi în acel caz indirect, doar evoluţia preţurilor pentru aproximativ 60% din acesta. Similar cu alte bănci centrale, odată cu adoptarea strategiei de ţintire a inflaţiei, au fost definite un “set restrâns de circumstanţe ("circumstanţe excepţionale"), independente de influenţa politicii monetare, care condiţionează responsabilitatea BNR pentru atingerea ţintei de inflaţie”, acestea nefiind însă invocate ca atare în perioada analizată - Clauzele de exonerare.

O alternativă ar fi fost reprezentată de exprimarea ţintei de inflaţie folosind o serie de indici care exclud o parte dintre bunurile incluse în coşul de consum al gospodăriilor (ex. CORE1, CORE2, CORE2 ajustat6), respectiv acele categorii de bunuri ale căror preţuri nu sunt influenţate de deciziile de politică monetară şi/sau care sunt supuse excesiv unor șocuri de natura ofertei. Principala provocare pentru autoritatea monetară ar fi fost aceea de a explica publicului că țintește doar aproximativ 60% (dacă măsura aleasă ar fi fost CORE2 ajustat, a se vedea tabelul 2) din coşul lui de consum.

În cei 11 ani în care strategia de politică monetară a fost cea de ţintire a inflaţiei, rata anuală a inflaţiei IPC, calculată pentru sfârşitul anului, s-a încadrat în ţinta de inflaţie de 3 ori, în 6 ani situându-se peste aceasta, iar în 2 ani sub aceasta. Analize detaliate privind cauzele care au determinat situarea ratei inflației înafara intervalului de variație din jurul țintei centrale sunt disponibile în rapoartele trimestriale asupra inflației şi în Caietul de studii 25/20097.

Presupunând adoptarea aceloraşi valori numerice pentru ţintele de inflaţie pentru intervalul analizat, se observă că adoptarea unor ţinte exprimate în funcţie de ratele inflaţiei CORE1, CORE2, CORE2 ajustat nu ar fi modificat substanţial numărul de ani în care inflaţia s-ar fi situat în intervalul asociat ţintei (2, 4, respectiv 3 ori). Există însă câteva aspecte care trebuie menţionate:

- Mediile ratelor inflaţiilor CORE1, CORE2, CORE2 ajustat pentru perioada analizată sunt inferioare valorii de 4,4% aferentă ratei anuale a inflaţiei IPC, respectiv 3,8%, 3,6%, 2,6%.

- Pentru fiecare din sub-indicii prezentaţi se poate observa că raportul dintre numărul de ani în care rata inflaţiei aferentă fiecăruia s-a situat deasupra, respectiv sub, intervalul de variaţiei din jurul ţintei centrale este mult mai echilibrat. Mai mult, în cazul indicelui CORE2 ajustat, din cei 8 ani în care acesta s-a situat în afara intervalului, în doar 2 ani ar fi fost peste limita superioară, iar în 6 ani sub limita inferioară.

Astfel, se poate observa că şocurile de natura ofertei care au afectat evoluţia preţurilor componentelor excluse din calculul acestor indici (ex. administrate, combustibili, tutun) au favorizat rate ale inflației IPC mai ridicate (şi situate de obicei peste limita maximă a intervalului asociat țintei).

| Tabelul 2 | |||||||

|---|---|---|---|---|---|---|---|

| IPC | CORE1* | CORE2** | CORE2 ajustat*** | Ţinta - punct central | Interval | ||

| 2005 | 8.6 | 6.7 | 5.4 | 4.7 | 7.5 | 6.5 | 8.5 |

| 2006 | 4.9 | 3.0 | 4.5 | 2.8 | 5 | 4 | 6 |

| 2007 | 6.6 | 7.0 | 5.8 | 5.3 | 4 | 3 | 5 |

| 2008 | 6.3 | 5.9 | 6.7 | 6.2 | 3.8 | 2.8 | 4.8 |

| 2009 | 4.7 | 5.0 | 4.9 | 2.2 | 3.5 | 2.5 | 4.5 |

| 2010 | 8.0 | 7.8 | 6.2 | 4.1 | 3.5 | 2.5 | 4.5 |

| 2011 | 3.1 | 2.4 | 2.8 | 2.4 | 3 | 2 | 4 |

| 2012 | 5.0 | 4.7 | 3.5 | 3.3 | 3 | 2 | 4 |

| 2013 | 1.6 | 0.4 | 0.7 | -0.2 | 2.5 | 1.5 | 3.5 |

| 2014 | 0.8 | 0.9 | 1.7 | 1.1 | 2.5 | 1.5 | 3.5 |

| 2015 | -0.9 | -1.9 | -2.1 | -3.1 | 2.5 | 1.5 | 3.5 |

| În ţintă | 3 | 2 | 4 | 3 | |||

| Peste ţintă (abatere medie) |

6 (1.3) |

5 (1.5) |

4 (1.2) |

2 (0.9) |

|||

| Sub ţintă (abatere medie) |

2 (-1.6) |

4 (-1.5) |

3 (-1.8) |

6 (-1.7) |

|||

| Medie 2005-2015 | 4.4 | 3.8 | 3.6 | 2.6 | |||

| Medie ponderi în coş | 100.0 | 80.8 | 66.4 | 60.1 | |||

| *Total IPC exclusiv produsele ale căror preţuri sunt reglementate. | |||||||

| **Total IPC exclusiv legume, fructe, ouă, combustibili şi produsele ale căror preţuri sunt reglementate. | |||||||

| ***Total IPC exclusiv legume, fructe, ouă, combustibili şi produsele ale căror preţuri sunt reglementate, băuturi alcoolice şi tutun. | |||||||

| Sursa: INS, BNR și calcule proprii | |||||||

Impozitele (indirecte) și inflația

Există o întreagă teorie legată de interacțiunea dintre politica monetară şi cea fiscală şi în ce măsură aceasta din urmă poate determina nivelul preţurilor dintr-o economie (engl. fiscal theory of price level).

În plus, la fel de bine documentată este necesitatea unui răspuns al autorităţii monetare, care a adoptat o strategie de ţintire a inflaţiei, la diversele măsuri fiscale doar în măsura în care acestea produc în economie efecte de runda a doua substanţiale. Așa cum am arătat în prima parte, adoptarea strategiei de țintire a inflației nu a fost însoţită de un comportament mai disciplinat al autorităţii fiscale care s-ar fi reflectat în deficite bugetare mai reduse.

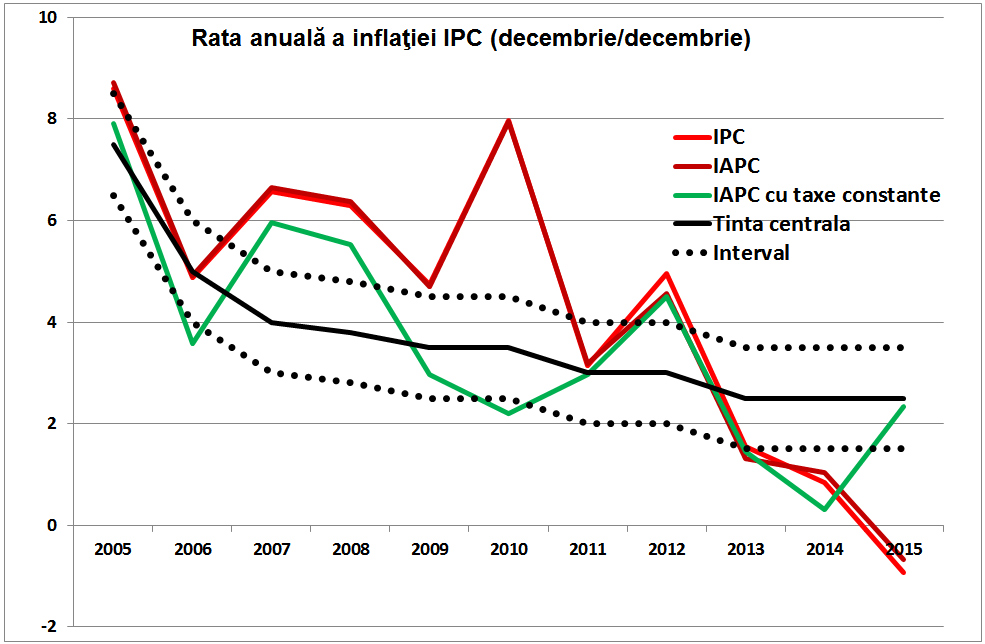

În această secțiune voi evidenția contribuția impozitelor indirecte (ex. TVA, accize) la evoluția ratei inflației în perioada 2005-2015. În acest sens, folosesc rata anuală a inflaţiei IAPC în condiţii de impozite indirecte constante (HICP at constant tax rates) furnizată de Eurostat8.

| Tabelul 3 | ||||||

|---|---|---|---|---|---|---|

| IPC | IAPC | IAPC cu taxe constante | Ţintă centrală | Interval | ||

| 2005 | 8.6 | 8.7 | 7.9 | 7.5 | 6.5 | 8.5 |

| 2006 | 4.9 | 4.9 | 3.6 | 5 | 4 | 6 |

| 2007 | 6.6 | 6.7 | 6.0 | 4 | 3 | 5 |

| 2008 | 6.3 | 6.4 | 5.5 | 3.8 | 2.8 | 4.8 |

| 2009 | 4.7 | 4.7 | 3.0 | 3.5 | 2.5 | 4.5 |

| 2010 | 8.0 | 7.9 | 2.2 | 3.5 | 2.5 | 4.5 |

| 2011 | 3.1 | 3.2 | 3.0 | 3 | 2 | 4 |

| 2012 | 5.0 | 4.6 | 4.5 | 3 | 2 | 4 |

| 2013 | 1.6 | 1.3 | 1.4 | 2.5 | 1.5 | 3.5 |

| 2014 | 0.8 | 1.0 | 0.3 | 2.5 | 1.5 | 3.5 |

| 2015 | -0.9 | -0.7 | 2.3 | 2.5 | 1.5 | 3.5 |

| În ţintă | 3 | 2 | 4 | |||

| Peste ţintă (abatere medie) |

6 (1.3) |

6 (1.5) |

3 (0.7) |

|||

| Sub ţintă (abatere medie) |

2 (-1.6) |

3 (-0.9) |

4 (-0.5) |

|||

| Medie 2005-2015 | 4.4 | 4.4 | 3.6 | |||

| Sursa: INS, BNR, Eurostat şi calcule proprii | ||||||

Pe baza datelor prezentate în tabelul 3, se poate observa că rata anuală a inflației IAPC la impozite constante (decembrie/decembrie) a înregistrat în perioada 2005-2015 o valoare medie de 3,6%. Altfel spus, contribuția medie a impozitelor indirecte la rata anuală a inflației a fost de +0.8 p.p. În plus, din cei 7 ani când inflația s-ar fi aflat în afara intervalului țintit raportul peste/sub ar fi fost mai echilibrat (respectiv de 3/4), iar magnitudinea medie a abaterilor ar fi fost substanțial redusă.

Pentru a ilustra efectul modificării impozitelor indirecte asupra ratei inflației, următoarele exemple sunt ilustrative:

- În 2009, prețul tutunului a crescut cu 38,6% datorită majorării accizelor, contribuția la rata anuală a inflaţiei fiind de 1,78 p.p. Rata anuală a inflaţiei a fost de 4,7%, peste limita superioară a intervalului de variaţie (4,5%). Păstrarea constantă a accizelor pentru tutun în 2009 ar fi condus la o rată a inflaţiei de 2,9%, situată în intervalul de variaţie.

- În 2010, în absenţa creşterilor de impozite s-ar fi consemnat o rată anuală a inflaţiei de 2,2%, sub limita inferioară a intervalului de variaţie (2,5%). Rata de facto înregistrată a fost de 8%, creșterile de impozite indirecte având astfel o contribuție de 5,8 p.p, inflația situându-se substanțial peste limita superioară a intervalului (4,5%).

- În 2015, menţinerea constantă a impozitelor indirecte ar fi generat o rată anuală a inflației de 2,3%, în interiorul intervalului de variație. De facto, a fost înregistrată deflaţie, respectiv -0,9%, reflectând o contribuţie a impozitelor indirecte de 3,2 p.p.

Ar fi trebuit banca centrală să modifice substanţial rata dobânzii de politică monetară ca urmare a unor astfel de modificări doar pentru a readuce inflaţia în cadrul intervalului de variaţie asociat ţintei centrale? Răspunsul este unul negativ.

Las la o parte exemplul tutunului care sper că este evident pentru toţi (poate cu excepţia celor denumiţi de Mervyn King ca “inflation nutters”). În ceea ce priveşte eventuala reacţie a politicii monetare la modificările de impozite indirecte (în special TVA) din 2010 şi 2015, răspunsul merită detaliat9.

Acest tip de şocuri produc efecte permanente asupra nivelului preţuri lor bunurilor afectate de respectivele măsuri, şi temporare asupra ratei inflaţiei. O modificare a ratei dobânzii de politică monetară, în condiţiile în care efectul şocului asupra ratei inflaţiei se va fi disipat oricum după o anumită perioadă de timp, nu ar fi generat decât o volatilitate excesivă la nivelul economiei (ex. PIB, nivelul angajării, curs de schimb). E preferabil ca o astfel de volatilitate să fie evitată, chiar cu riscul neatingerii ţintei de inflaţie, aici intervenind rolul clauzelor de exonerare. Altfel spus, efectele de runda întâi ale unor astfel de şocuri sunt în general10 acomodate de autorităţile monetare. O eventuală reacţie a acestora este necesară, doar în măsura în care astfel de şocuri generează efecte de runda a doua, respectiv alterează aşteptările inflaţioniste cu impact suplimentar asupra ratei de variaţie a preţurilor. În cazul României, s-a apreciat că măsurile prezentate nu au produs o dezancorare a aşteptărilor inflaţioniste pe termen mediu ale agenţilor economici.

Opiniile exprimate sunt strict personale, nu reflectă poziția oficială a Băncii Naționale a României și nu implică sau angajează în niciun fel această instituție.

Note:

[1] Definită ca valoare centrală şi interval de variaţie de +/-1 punct procentual în jurul acesteia.

[2] Este evident ca o multitudine de alţi factori au contribuit de asemenea la evoluţia variabilelor prezentate în cele două perioade de timp menţionate. Prezentul articol nu atribuie în totalitate evoluţiile înregistrate doar strategiei de politică monetară existentă într-o anumită perioadă, deşi o analiză empirică care ar investiga pe larg determinanţii variabilelor menţionate şi ar controla inclusiv pentru strategia de politică monetară ar reflecta, cel puţin în cazul ratei inflaţiei, un impact pozitiv al adoptării strategiei de ţintire a inflaţiei.

[3] Intuitiv, într-un mediu caracterizat de mobilitatea capitalului şi politică monetară independentă, este de aşteptat ca volatilitatea cursului de schimb să fie mai ridicată. Evidenţa empirică însă este cel puţin mixtă. Pontines (2011) oferă evidenţe potrivit cărora volatilitatea cursului de schimb (atât nominal cât şi real) este mai redusă în economiile care implementează strategia de ţintire a inflaţie relativ la cele care adoptă alt tip de strategie http://www.seacen.org/GUI/pdf/publications/staff_paper/2011/staffpaper84.pdf).

[4] Calculată ca medie geometrică.

[5] Pentru comparabilitate, referirile sunt la coşul care stă la baza construcţiei indicelui armonizat al preţurilor de consum (HICP), valori medii pentru perioada 2005-2015. Sursa datelor: Eurostat şi calcule proprii.

[6] Măsuri ale inflaţiei care exclud succesiv dinamica preţurilor administrate, a celor volatile (alimentare şi ale combustibililor) şi a băuturilor alcoolice şi produselor din tutun.

[7] Ţintirea directă a inflaţiei în România, Cristian Popa, Cezar Boţel, Dorina Antohi, Ioana Udrea, Tudor Grosu, Mihai Copaciu, Anca Gălăţescu, Caiet de studii 25/2009, BNR.

[8] Metodologia este prezentată aici: http://ec.europa.eu/eurostat/web/hicp/methodology/hicp-at-constant-tax-rates. Implicit, aceasta măsură are la bază indicele HICP, dar după cum se poate observa în tabelul 3, diferența dintre ratele inflației calculate pe baza acestuia şi cele calculate pe baza IPC nu sunt majore, valorile medii pentru perioada 2005-2015 fiind similare.

[9] O analiză dedicată este de altfel prezentă în Caseta 2 (Relaţia dintre politica monetară și șocurile exogene asupra inflației) din Raportul asupra inflaţiei, mai 2016.

[10] Afirmaţia poate fi condiţionată de poziţia ciclică a economiei, acţiunea la un moment dat a altor şocuri cu impact asupra ratei inflaţiei, gradul de ancorare al aşteptărilor inflaţioniste pe termen mediu.