Invocând dificultatea de a achita ratele la creditele în franci elvețieni ca urmare a evoluției în creștere puternică a cursului monedei abreviate internațional CHF, mai multe persoane au solicitat vehement impunerea prin lege a plăților la cursul istoric, din momentul contractării creditului aflat în dispută cu banca.

Din păcate, creșterea ratelor în expresie nominală nu a fost cântărită corect din perspectiva posibilităților reale de plată, bazate în marea lor majoritate pe evoluția câștigului salarial mediu net, așa cum a fost el consemnat de statistica oficială. De altfel, el a stat la baza posibilității de luare a unui credit și a dus în majoritatea cazurilor la limită la accesarea în franci elvețieni.

Am făcut trimitere la acest indicator macroeconomic esențial deoarece alți factori, precum capacitatea de a negocia pentru salariul mediu personal la nivelul mediu pe economie, pierderea locului de muncă sau orice alte probleme apărute pe partea de venituri nu au nici o legătură directă cu evoluția cursului francului elvețian în raport cu leul. Ele ar fi avut același efect și la creditele luate în lei, dolari sau orice altă monedă.

Prin urmare, cea mai simplă metodă de a vedea în ce măsură există o problemă reală de achitare a ratelor din perspectiva puterii de cumpărare a câștigului salarial am încercat să privim veniturile ca și cum ar fi fost realizate în franci elvețieni și să vedem cu cât au scăzut în decursul anilor care au trecut din perioada de glorie a creditelor în CHF.

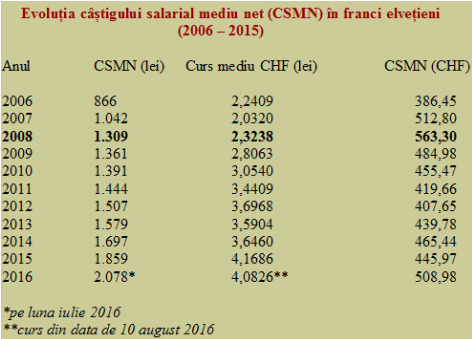

Rezultatele sunt surprinzătoare și diferă semnificativ de percepția publică în privința dimensiunii problemei cu care se confruntă cei care au accesat un credit în franci elvețieni. Nivelul maxim al câștigului salarial mediu net ( CSMN) exprimat în CHF a fost atins în 2008 dar situația la zi (CSMN pe luna iulie 2016, încasat la cursul din 10 august 2016) arată o diferență minimă în raport cu anul 2007.

Mai mult, deși pare greu de crezut acum, cei care au luat credit în anul 2006 au avut o sarcină mai ușoară în a-și achita ratele în toți cei zece ani care au trecut de atunci. Explicația este că venitul salarial de referință la nivel național a crescut de atunci cu 140%, în timp ce moneda elvețiană, cu toate salturile ei bruște, a crescut cu doar 82% iar nivelul salariului a fost mereu peste cel inițial, chiar și în CHF.

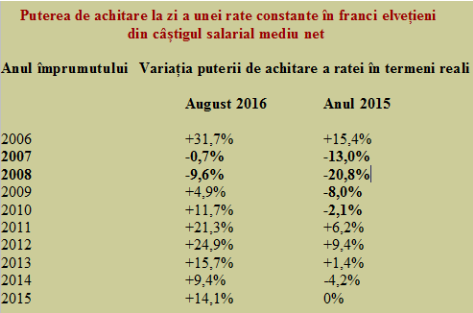

Ciudat este că în perioada 2011 – 2013, pe fondul unor creșteri salariale mult mai reduse decât cele survenite din 2014 încoace, ratele în franci elvețieni au fost mai greu de achitat decât în 2015, anul în care s-a declanșat isteria generată de creștere de curs de schimb CHF/RON stabilizată la mai puțin de 15% media pe 2015 față de media pe 2014.

Pentru mai multă claritate, vă prezentăm evoluția puterea de achitare la zi a unei rate constante în franci elvețieni din câștigul salarial mediu net în funcție de anul în care a fost contractat creditul. Practic, în vara lui 2016, doar cei care au luat creditul în 2008 au resimțit o dificultate suplimentară în raport cu veniturile realizate (vezi tabelul) iar cei cu creditele din 2007 sunt tot cam pe acolo.

Anul trecut erau pe minus toți cei care au luat credite în franci elvețieni în anii 2007 – 2010, în timp ce la mijlocul lui 2016 s-a anulat aproape dezavantajul pentru cei din 2007 și au trecut pe plus cei din 2009 și 2010. Desigur, toți ar putea invoca pierderea unui câștig pe sistemul că era mai bine să plătească la un curs mai mic, de unde și apetența pentru revendicarea plății la cursul istoric.

Dar asta nu ține (cu excepția creditelor luate în CHF în anul 2008) de vreo pierdere propriu-zisă, acuzată de fapt în termeni nominali, ci de, cum spune francezul ”manque a gagner”. Adică de pierderea unui câștig potențial, prezumat prin raportare la alții și care a existat inițial ( altminteri nu ar fi luat nimeni credite în CHF), tot prin raportare la alții.

Câștig ce s-a mutat la cei care au luat creditele în lei, în condiții mai puțin avantajoase, după care au așteptat să vină abia apoi beneficii din majorarea salariilor. Sau la cei care au luat credit în euro și au beneficiat de stabilitatea cursului de schimb leu/euro din ultimii ani. Adică majoritatea tăcută a celor peste 95% care și-au luat casă plătind tot mai ușor rata lunară în raport cu veniturile.