Recenta decizie a băncii centrale americane (Federal Reserve/Fed) de a modifica politica monetară, în sensul de a lăsa inflația să depășească pentru o perioadă ținta de 2 la sută, astfel încât aceasta să compenseze perioada cât inflația s-a situat sub țintă (cu alte cuvinte, urmărind o inflație medie de 2 la sută pe perioade extinse de timp) poate fi privită atât ca o evoluție, cât și ca o revoluție (schimbare de paradigmă).

Motivația oficială pentru această decizie o constituie necesitatea de reducere a ratei șomajului, care după ce se stabilizase la 3,5 la sută în 2019 și în ianuarie – februarie 2020, a sărit la 14,7 la sută în aprilie (ca efect al pandemiei Covid 19) și continuă să fie peste 10 la sută în iulie a.c.

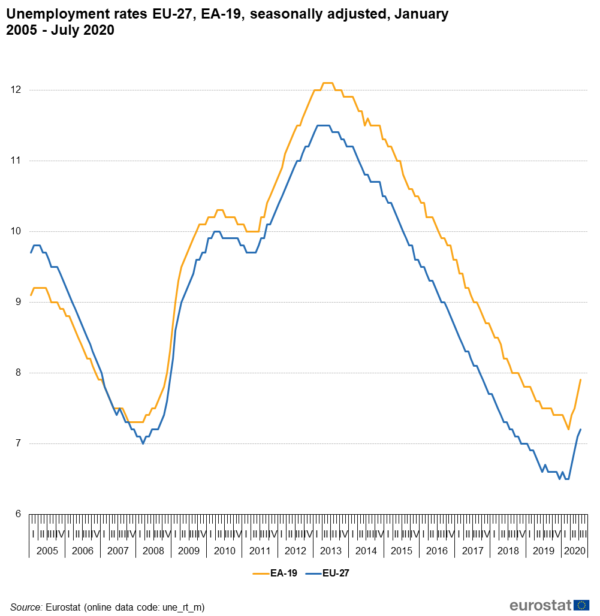

Nota bene: în eurozonă, nivelul ratei șomajului, de 7,8 la sută în iunie a.c., este mai mic decât în SUA (probabil, datorită pachetelor de asistență guvernamentală mult mai generoase), dar și față de media istorică a eurozonei (Fig.1 – Unemployment Statistics).

Sursa: Eurostat

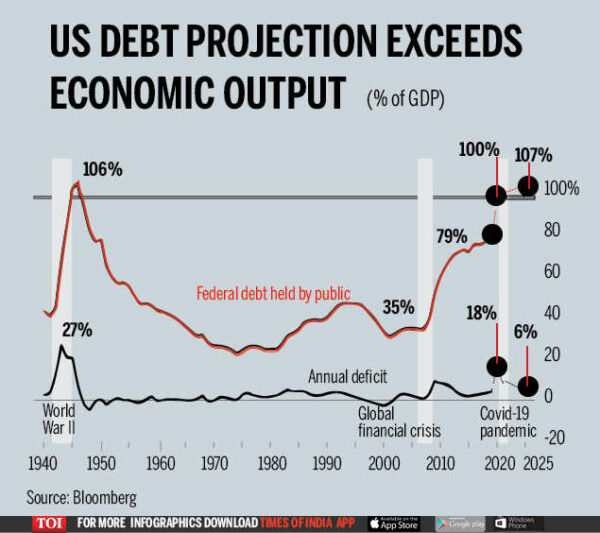

Motivația neoficială – și, probabil, cea adevărată – este nivelul înalt la care a ajuns datoria publică a SUA, care în trim. I 2020 a depășit 107,7 la sută din PIB și continua să crească accelerat.

A fost depășit astfel nivelul – record de 106 la sută din PIB înregistrat în timpul celui de al doilea război mondial. (Fig.2 – US Debt to Surge Past Wartime Record).

Sursa: Times of India

Or, după război a fost nevoie de circa 25 de ani de represiune financiară, adică de rate ale dobânzii mai mici decât rata inflației, pentru a eroda valoarea datoriei publice până spre 30 la sută din PIB. Așadar, deținătorii de economii au plătit, timp de o generație, costul reducerii datoriei publice, proces care se propune a fi replicat în timpurile noastre.

Numai că, spre deosebire de anii ’50 și anii ’60 ai secolului trecut (când PIB american creștea cu 4-5 la sută pe an, accelerând ajustarea), în viitorul previzibil vom putea asista, în cel mai bun caz, la ritmuri de creștere economică înjumătățite, de 2-2,5 la sută pe an, ceea ce va prelungi perioada de represiune financiară, poate pe durata a două generații.

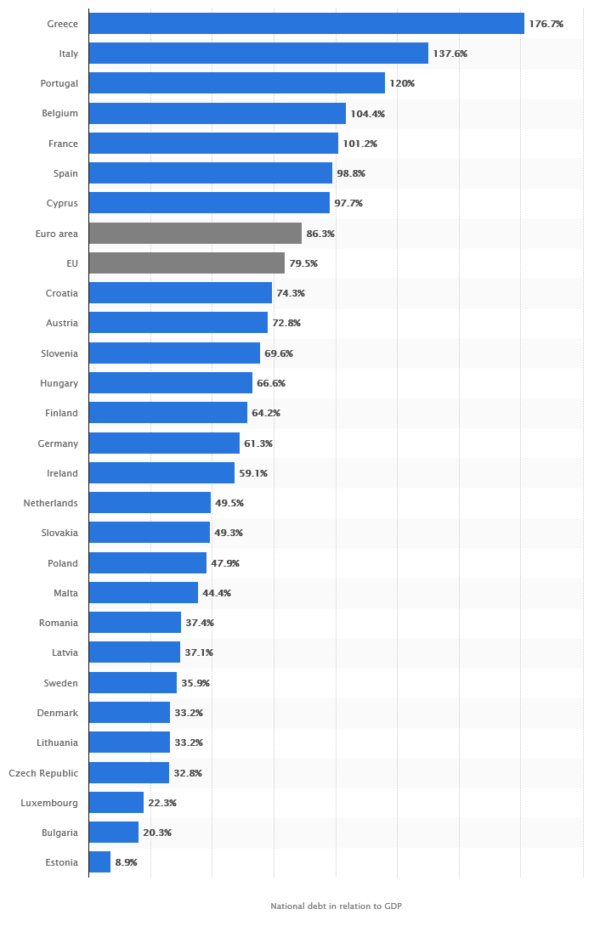

Nota bene: în trim. I 2020, nivelul mediu al datoriei publice în eurozonă, de 86,3 la sută din PIB, era semnificativ mai mic decât în SUA – chiar dacă cu variații de la un stat la altul – însă va crește ca urmare a pandemiei, ceea ce va impune și acolo adoptarea represiunii financiare ca soluție pentru readucerea datoriei publice sub control (Fig. 3 – National debt in EU countries in the 1st quarter 2020)

Sursa: Statista

* * *

Daca aceștia sunt “inamicii” – șomajul (oficial) și datoria publică (real) – pentru care se propune sacrificarea temporară a inflației, să vedem dacă avem de a face cu o evoluție sau cu o revoluție în politica monetară a Fed.

În favoarea evoluției pledează următoarele argumente:

- mandatul Fed-ului a fost întotdeauna dual, de a promova eficient obiectivele ocupării maxime și a stabilității prețurilor. Atenție: în eurozonă, cel puțin oficial, mandatul este singular și privește stabilitatea prețurilor.

- practic, a fost păstrată țintirea inflației, ceea ce s-a modificat fiind doar definiția țintei (în loc de “2 la sută” s-a trecut la “în medie 2 la sută, pe perioade mai extinse de timp“). În eurozonă, cel puțin deocamdată, ținta rămâne fixată la “sub, dar aproape de 2 la sută“.

- dintre două rele, Fed-ul a ales-o pe cea mai mică, respectiv să stea cu dobânda de politică monetară aproape de nivelul zero (0,25%) o perioadă extinsă de timp, dând astfel frâu liber inflației să crească. Ar fi putut să aleagă coborârea dobânzii de politică monetară în teritoriu negativ (adică să penalizeze băncile comerciale și pe deponenți nu numai în termeni reali, ci și nominali), dar nu a făcut-o (încă).

În timpul acesta, deși eurozona are dezechilibre structurale mai mici (atât în privința șomajului, cât și în privința datoriei publice), Banca Centrală Europeană și-a redus dobânda de politică monetară la zero și cochetează cu ideea de a o duce în teritoriu negativ. Deja, facilitatea de depozit – una din cele două dobânzi care încadrează dobânda de politică monetară – este în teritoriu negativ (minus 0,50 la sută), penalizând efectiv băncile comerciale care nu plasează în economia reală și ultimul bănuț disponibil.

* * *

În favoarea ideii de revoluție în politica monetară pledează o serie de alte argumente. De fapt, vorbim de desăvârșirea unei revoluții începute în 2008, odată cu marea criză financiară internațională, dar care acum își desăvârșește efectele nocive:

- – pierderea independenței băncilor centrale. Dacă în anii ’80 ai secolului trecut statele dezvoltate au recunoscut necesitatea unor bănci centrale conservatoare, având ca principal obiectiv limitarea inflației și acționând astfel ca o contrapondere la tendințele populiste ale guvernelor, astăzi asistăm la o politizare a băncilor centrale, care le face să fie ramura cea mai activă/ populistă a sistemelor de guvernare. Ce este mai grav este că această cedare de independență nu s-a făcut sub presiunea politicului, ci a fost benevolă, mulți bancheri centrali preferând să fie populari decât intransigenți.

- – menținerea în viață, în mod artificial, a firmelor – zombie și împiedicarea “distrugerii creative” și a realocării activelor, care constituie însăși esența capitalismului. Politica dobânzilor zero (sau negative) face ca orice investiție să pară rentabilă și salvează de la faliment și pe cei care merită, și pe cei care nu merită să fie salvați.

- – o decuplare între economia reală și economia financiară. Creșterea burselor new-yorkeză și londoneză în plină criză economică mondială arată cu prisosință faptul că excesul de bani, neavând debușee sănătoase în economie, va alimenta speculațiile bursiere, cu potențialul de a genera noi „bule”

- – creșterea disparităților dintre bogați și săraci, cei dintâi fiind avantajați de exuberanța burselor de valori, cei din urmă fiind penalizați de erodarea economiilor depuse în bănci.

Cel puțin, în cazul SUA, unde piața de capital este mai extinsă decât piața bancară și unde societatea tolerează niveluri mai mari de inegalitate, politica Fed are un anumit grad de acceptabilitate. Nu la fel stau lucrurile în eurozonă, unde Banca Centrală Europeană ar trebui să se abțină de la politici monetare care penalizează băncile și pe deponenți și care accentuează inegalitățile economice dintre indivizi.

- – inhibarea economisirii duce, la rândul său, la deficite de cont curent, ca efect a identității

CA = S – I

unde CA = contul curent; S = economisirile; I = investițiile.

Or, dacă SUA sunt obișnuite a avea, încă din anii ’60, deficite de cont curent (compensate însă de surplusurile din contul de capital, dat fiind rolul predominant al dolarului, pe care toată lumea vrea să îl dețină), eurozona s-a caracterizat până în prezent prin surplusuri de cont curent, care riscă să dispară pe măsură ce publicul este îndemnat să dezeconomisească, prin politica monetară a BCE.

* * *

Civilizația umană se află într-o profundă criză a valorilor și asta înainte de a i se cere să facă un efort deosebit pentru combaterea încălzirii globale, o sarcină uriașă în fața căreia criza din 2008 și pandemia Covid – 19 pălesc.

Problema fundamentală este aceea a așteptărilor nerealiste (de creștere continuă a nivelului de trai), care stau la baza educației primite din fragedă pruncie și care fac ca politicienii și bancherii centrali să evite măsurile necesare. Generația străbunicilor noștri, care a prins perioada etalonului – aur, știa să își drămuiască așteptările și era conștientă că după șapte ani buni pot să urmeze șapte ani slabi (de exemplu, ultimul sfert al secolului XIX a fost o perioadă de deflație, în care salariile și profiturile au scăzut, dar nimeni nu a ieșit în stradă, deoarece oamenii aveau așteptări realiste de la viață și de la economie). Astăzi, deflația este privită ca un monstru, traiul pe datorie este proslăvit, iar economisirea este anatemizată, oamenilor li se vinde iluzia că mâine va fi – neapărat – mai bine decât astăzi. Mai rău este că, chiar și când acest carusel se defectează, prea puțini realizează faptul că de vină a fost nu caruselul, ci așteptările total exagerate ale pasagerilor.