Începând cu anul 2015, soldul contului curent al României s-a deteriorat gradual de la valori aproape nule în 2014 (deficit de 0,2 mld. euro) la un deficit de circa 11 mld. euro la finele anului 2020. Anul 2020, aflat sub spectrul evoluțiilor adverse asociate crizei pandemice, nu a făcut excepție, aducând o nouă contribuție la adâncirea dezechilibrului extern. Cauzele amplificării acestuia de-a lungul anilor sunt multiple și, de multe ori, interconectate, însă vulnerabilitățile induse de comerțul cu produse agroalimentare nu trebuie ignorate, acestea căpătând proporții și având chiar un posibil caracter sistemic. În actuala conjunctură, pandemia COVID-19 a readus în prim plan comerțul internațional cu produse agroalimentare, pe fondul creșterii cererii populației pentru bunurile de bază. Contribuția de față reflectă unele concluzii (actualizate) ale analizei Grupului de lucru CNSM privind diminuarea vulnerabilităților provenind din creșterea deficitului balanței comerciale cu produse agroalimentare[i].

Deteriorarea soldului contului curent: cauze structurale cronicizate de-a lungul timpului la care se adaugă numeroși stimuli fiscali și salariali

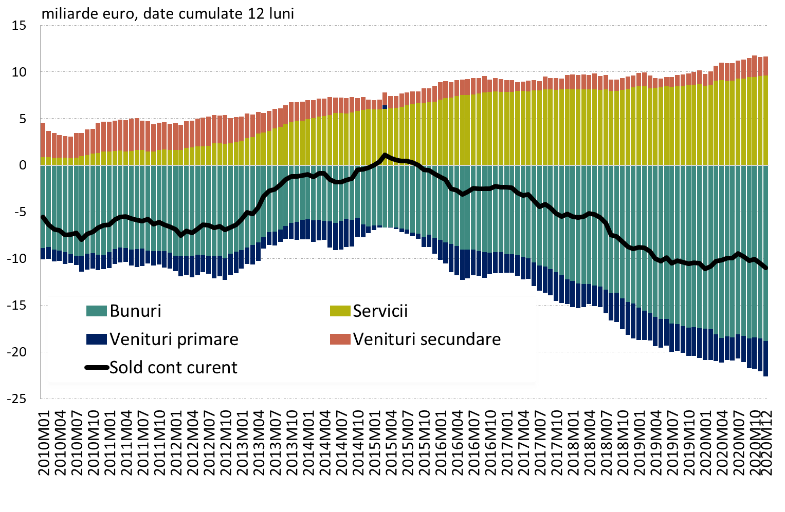

În perioada 2010-2012, atât deficitul contului curent, cât și cel al balanței comerciale s-au menținut relativ stabile în contextul consolidării fiscale, susținută de programe de asistență financiară convenite cu instituțiile internaționale (UE, FMI și Banca Mondială). O ajustare pronunțată a acestora s-a produs în 2013, urmând ca în 2014 deficitul de cont curent să se plaseze la valori apropiate de cele nule (Fig. 1). Începând cu anul 2015 însă, tendința de închidere a deficitului de cont curent s-a inversat, inclusiv ca urmare a accentuării deficitului bugetar. În 2020, deficitul de cont curent și-a continuat ascensiunea. Sub incidența unui cumul de factori precum limitarea activității economice, restricții de mobilitate ce au condus inclusiv la dificultăți în ciclul de aprovizionare, contracția exporturilor a fost de mai mare amploare decât cea din cazul importurilor.

|

Figura 1. Evoluția soldului contului curent |

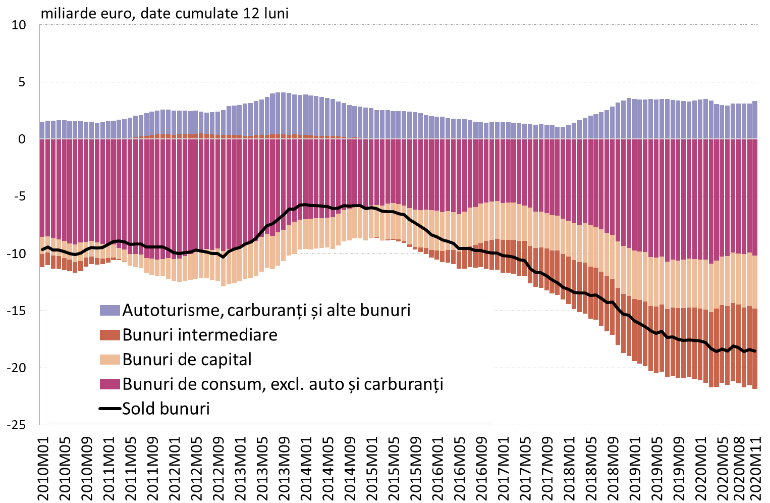

Figura 2. Evoluția balanței bunurilor |

|

|

|

Sursa: BNR, calcule BNR |

Sursa: Eurostat, calcule BNR |

Evoluția soldului contului curent în general și a balanței comerciale în particular, a fost imprimată de un cumul de factori, de la capacitatea internă redusă de a produce bunuri în România la creșterea robustă a cererii interne pe fondul unui ciclu economic favorabil. La toate acestea se adaugă efectele unor politici fiscale și de venituri stimulative, marcate de numeroși stimuli fiscali și salariali care au condus la o augmentare a venitului disponibil al gospodăriilor populației. În același timp, creșterile succesive ale salariului minim sunt evaluate a fi avut un impact advers asupra exporturilor de bunuri de valoare adăugată scăzută pe fondul conturării unor pierderi de competitivitate prin preț. Pe acest fond, creșterea aportului bunurilor de consum la deteriorarea deficitului de cont curent, cu precădere începând din 2017, a fost asociată atât deficiențelor structurale, cronicizate de-a lungul timpului, cât și acomodării într-o măsură sporită a excesului de cerere agregată din economie pe seama importurilor (Fig. 2).

Situația dinamicii balanței comerciale cu bunurile agroalimentare se aliniază celei generale a contului curent și a balanței bunurilor

Deși, în mod incontestabil, bunurile de consum au contribuit la deteriorarea balanței bunurilor totale, este de remarcat și plasarea deficitului bunurilor intermediare la valori ridicate. Și în cazul acestora se constată o deteriorare a soldului, de mai mică amploare însă comparativ cu cea înregistrată la nivelul celor de consum. Aceste evoluții sunt parțial contrabalansate de surplusul asociat sectorului auto-moto și al altor bunuri. În cadrul bunurilor de consum, o sursă importantă a deficitului comercial a reprezentat-o comerțul cu produse agroalimentare (a se vedea, de exemplu, Raportul asupra stabilității financiare, ediția decembrie 2019).

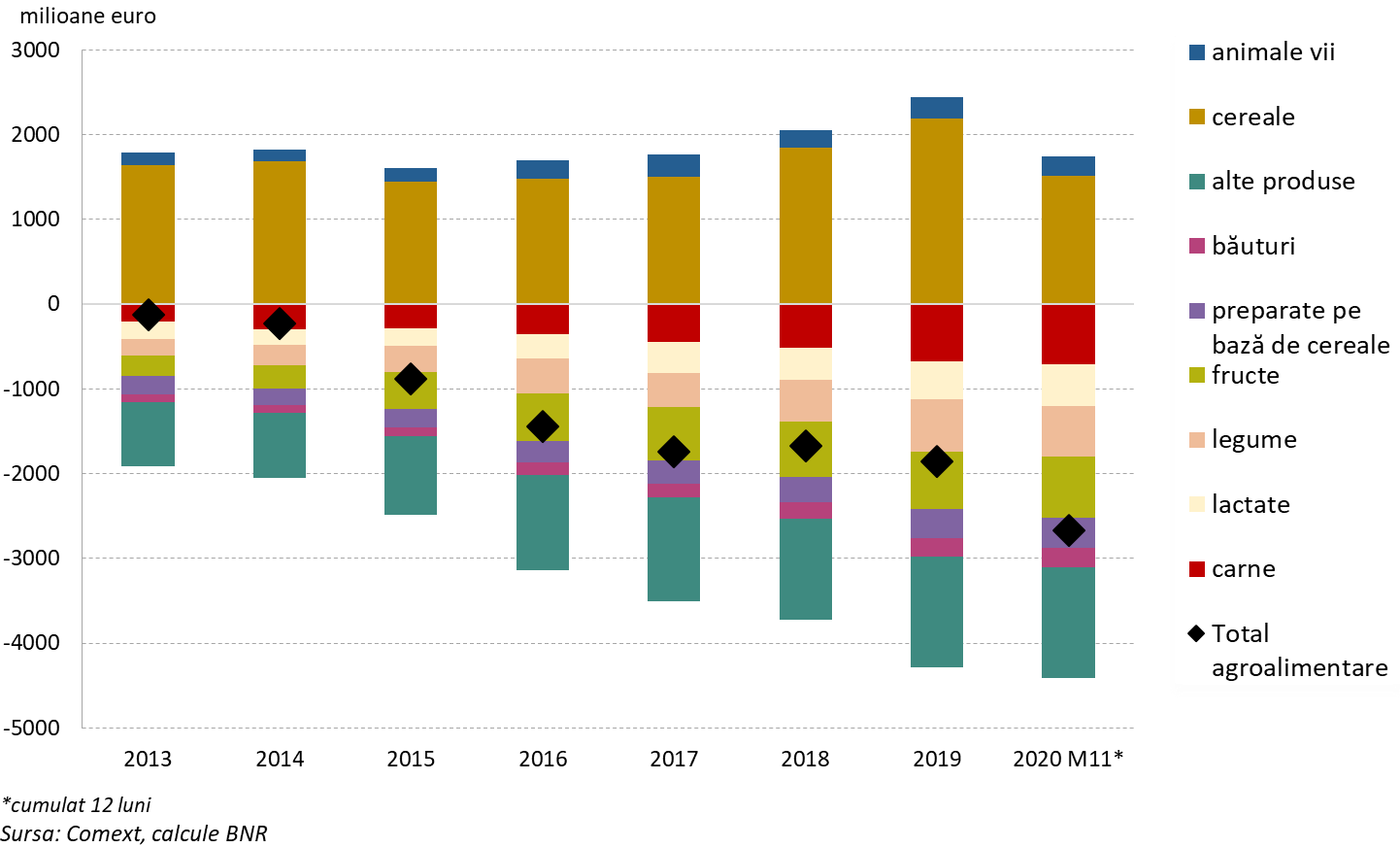

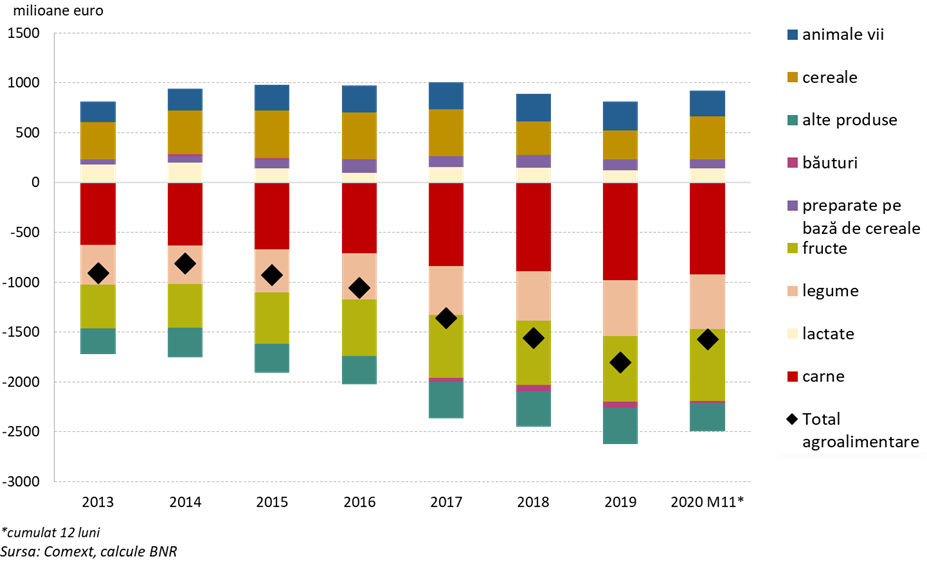

Prin urmare, situația dinamicii balanțelor comerciale în cazul bunurilor agroalimentare se aliniază celei generale a contului curent și a balanței bunurilor. Astfel, balanța bunurilor agroalimentare a fost în zona de deficit pe tot intervalul analizat, manifestându-se deteriorări importante și continue începând cu anul 2015, an în care cota TVA la alimente a fost redusă de la 24% la 9%[ii], ulterior fiind implementate și alte măsuri fiscale și de venituri stimulative. Deficitul pe această categorie de bunuri a înregistrat valoarea de 0,13 mld. euro în 2013, deschizându-se apoi până la 1,8 mld. euro în 2019 (Fig. 3). Această evoluție este atribuită inclusiv dificultăților de ordin structural cu care se confruntă agricultura și industria alimentară locală în acoperirea cererii în creștere pentru astfel de produse.Recent, criza pandemică, prin reorientarea consumului spre bunuri de bază, și anul agricol slab pentru cultura de cereale, au accentuat dezechilibrulbalanței bunurilor agroalimentare, acesta atingând un deficit de 2,7 mld. euro (noiembrie 2020, valoare cumulată pe 12 luni).

|

Figura 3. Balanța bunurilor agroalimentare |

|

Deficitul balanței bunurilor agroalimentare este grevat mai ales de vulnerabilitățile în ceea ce privește bunurile alimentare cu un grad de prelucrare mai înalt, vizibile inclusiv pe fondul crizei pandemice, în timp ce influența pozitivă a surplusului pe cereale este condiționată de variațiile meteorologice anuale

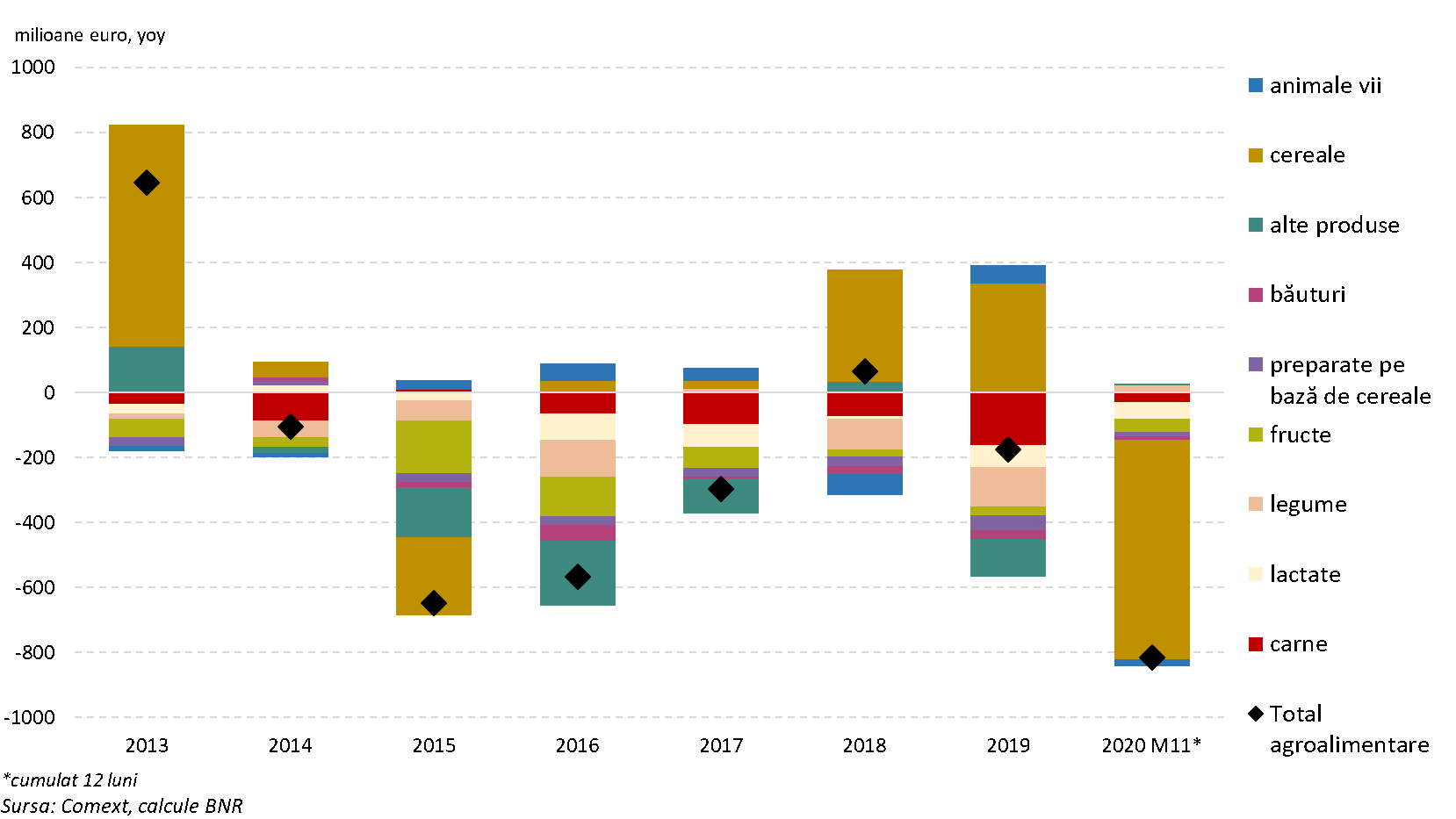

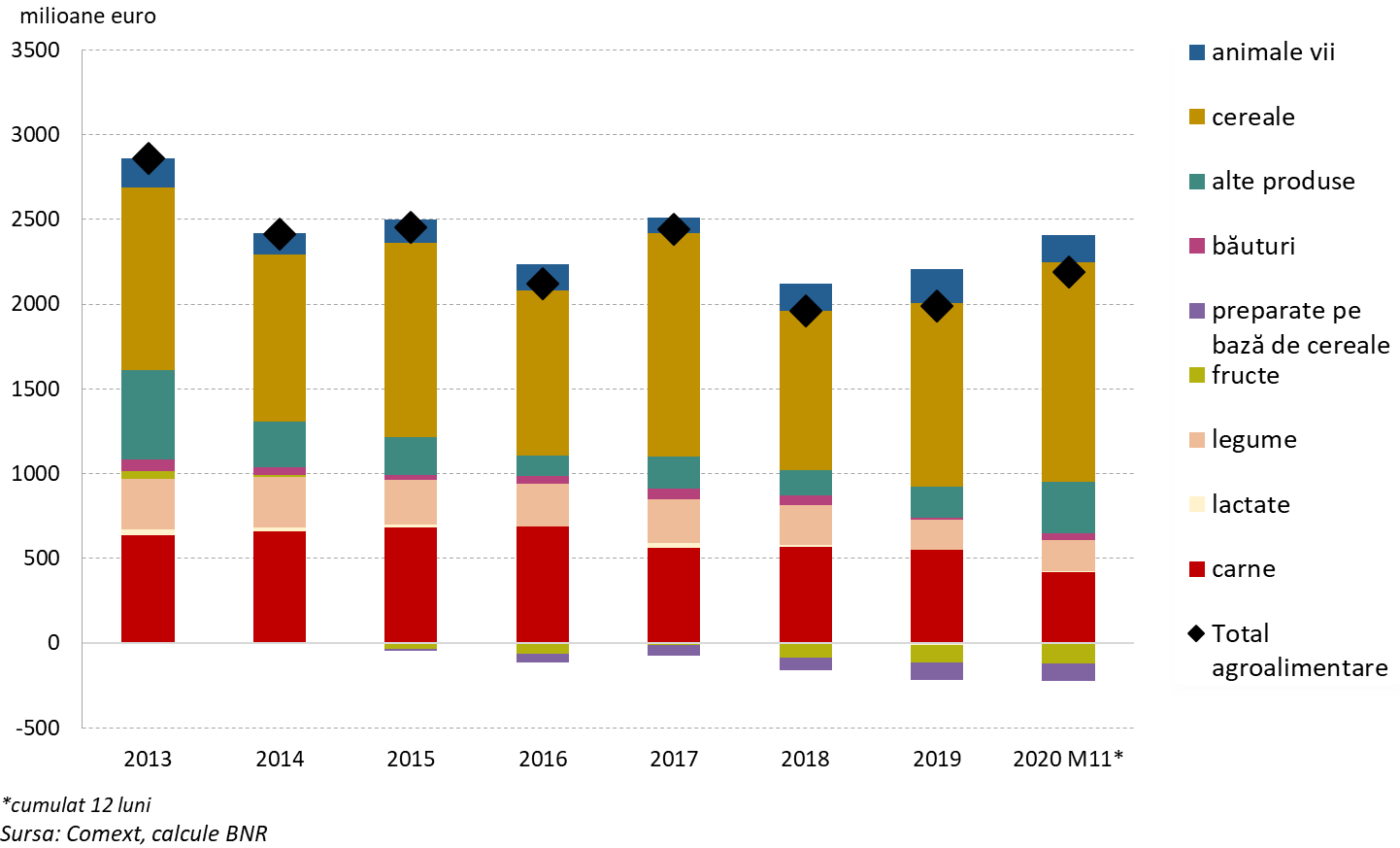

În structura balanței bunurilor agroalimentare, se observă surplusuri persistente în special în ceea ce privește comerțul internațional cu cereale, unde s-a înregistrat o îmbunătățire a balanței de la aproximativ 1,6 mld. euro în 2013 la 2,2 mld. euro în 2019 (Fig. 3), seria prezentând variații anuale semnificative (Fig. 4)[iii]. Condițiile meteorologice nefavorabile ale anului 2020 au redus surplusul cerealelor (conform datelor cumulate pe 12 luni, noiembrie 2020) cu peste 30%, cantitățile recoltate înregistrând variații și mai pronunțate[iv], pe fondul deficiențelor existente în ceea ce privește infrastructura de irigații [v], care accentuează transmisia variațiilor condițiilor meteorologice anuale asupra producției agricole.. În cazul comerțului cu animale vii, s-au înregistrat surplusuri mai reduse, cu valori fluctuante, de la 150 mil. euro în 2013 la 231 mil. euro în noiembrie 2020 (date cumulate pe 12 luni).

|

Figura 4. Dinamica balanței bunurilor agroalimentare |

|

În ceea ce privește produsele industriei agroalimentare, cu un grad de prelucrare mai înalt, se înregistrează deficite pronunțate și în deschidere pe toate grupele prezentate în Fig 3. În cazul cărnii și legumelor deficitele au crescut de mai mult de trei oriîn intervalul 2013-2019, în timp ce în cazul lactatelor, fructelor și băuturilor au crescut de peste două ori. Aceste tendințe au fost accentuate inclusiv în contextul crizei pandemice, care, pe de o parte a îngreunat schimburile comerciale, iar pe de altă parte a determinat modificări tranzitorii semnificative în ceea ce privește structura consumului populației, manifestată în special printr-o creștere a ponderii bunurilor de strictă necesitate, inclusiv produse alimentare, în cheltuielile de consum totale ale gospodăriilor[vi].

Comparațiile regionale subliniază vulnerabilitățile comerțului cu produse agroalimentare în România

Și în plan regional, economia românească se remarcă prin accentuarea semnificativă a soldului negativ al balanței bunurilor agroalimentare.Astfel, Ungaria și Polonia au înregistrat în perioada analizată surplusuri semnificative pentru bunurile agroalimentare (chiar pe un trend ascendent în cazul Poloniei), atât în privința bunurilor cu valoare adăugată redusă, cât și a celor care necesită un nivel de prelucrare sporit (Fig. 5 și 6). Cehia (Fig. 7), asemenea României, are o balanță a bunurilor agroalimentare cu un deficit în deteriorare până în 2019. Cu toate acestea, spre deosebire de România, aceasta înregistrează un surplus atât în ceea ce privește cerealele, cât și în materie de preparate pe bază de cereale (produse cu un grad de prelucrare mai înalt). Atât România, cât și Cehia prezintă surplusuri pe balanța comerțului cu animale vii, dar deficite pe cea a cărnii. Celelalte grupe subsumate bunurilor alimentare prezintă, similar României, deficite comerciale.

|

Figura 5. Balanța bunurilor agroalimentare (Ungaria) |

|

|

Figura 6. Balanța bunurilor agroalimentare (Polonia) |

|

|

Figura 7. Balanța bunurilor agroalimentare (Cehia) |

|

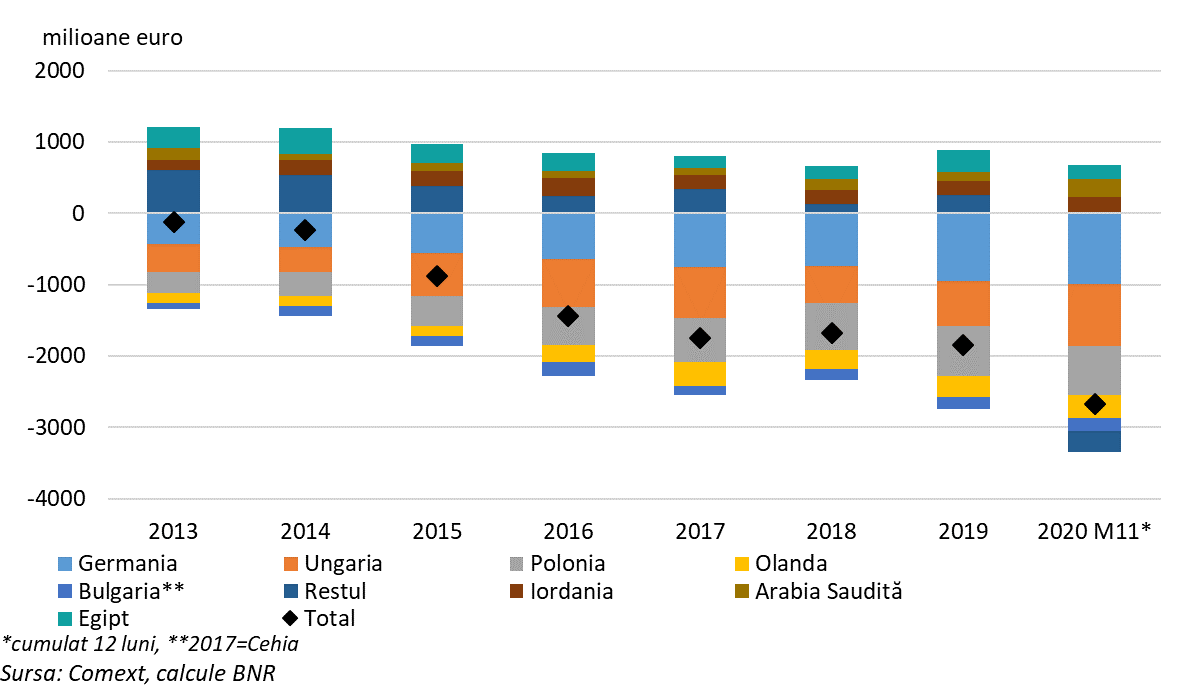

Analiza balanței bunurilor agroalimentare în funcție de partenerii comerciali arată faptul că primele cinci țări față de care s-au înregistrat cele mai mari deficite au rămas, în mare parte, aceleași, între 2013 și 2020, anume: Germania, Ungaria, Polonia, Olanda și Bulgaria (Cehia luând locul acesteia din urmă în 2017, Fig. 8). De asemenea, trei din cele cinci sunt parteneri regionali, ceea ce subliniază și importanța integrării în lanțurile internaționale de producție și distribuție, condiționate mai mult de proximitatea geografică în cazul produselor agroalimentare decât în cel al altor produse. Mai mult, față de partenerii din afara UE, balanța produselor agroalimentare a prezentat surplusuri în toți anii analizați, Arabia Saudită, Iordania și Egipt[vii] clasându-se în fiecare an între primii cinci parteneri comerciali după mărimea surplusului în cazul produselor agroalimentare. Cu toate acestea, balanța pozitivă înregistrată în raport cu aceste state se explică prin preponderența produselor cu un grad de prelucrare primar/foarte redus: cereale și animale vii. În plus, în cazul unor țări precum Egipt sau Libia (care se află între primele cinci țări după mărimea surplusului produselor agroalimentare în fiecare an al analizei, cu excepția lui 2020), s-au înregistrat variații importante ale balanței inclusiv pe fondul instabilității geopolitice.

De subliniat din perspectivă regională ar fi și evoluțiile aferente anului 2020, marcat profund de criza pandemică. În timp ce în România balanța bunurilor agroalimentare s-a înrăutățit semnificativ în acest interval, în mare parte ca urmare a recoltei slabe de cereale, balanțele celorlalte grupe de produse agroalimentare fiind mai puțin afectate, partenerii regionali și-au îmbunătățit soldul produselor agroalimentare, mai ales pe seama grupei cerealelor, dar și a altor componente (în special în cazul Cehiei au fost notabile îmbunătățirile balanței aferente cărnii și băuturilor).

|

Figura 8. Balanța bunurilor agroalimentare în funcție de contribuția partenerilor comerciali semnificativi |

|

În concluzie, situația balanței comerciale a bunurilor agroalimentare reflectă, în primul rând, factori structurali, legați atât de productivitatea agriculturii, cât și de capacitatea redusă a industriei agroalimentare de a asigura oferta necesară de astfel de bunuri. Acești factori acționează latent depășind orizontul pe termen mediu-scurt al unui ciclu economic. În al doilea rând, în intervalul 2013-2019, nu mai puțin importantă a fost existența unui ciclu economic favorabil (atât la nivel intern, cât și global), care s-a reflectat prin creșterea cererii agregate, aceasta din urmă fiind stimulată suplimentar de politicile fiscale și de venituri ale guvernului. Comparațiile cu țările din regiune nu fac decât să sublinieze importanța celor două seturi de factori, inclusiv în contextul pandemiei Covid-19, care a reorientat cererea de consum a gospodăriilor spre bunuri de bază, fenomen corelat cu un an agricol slab, rezultând o accentuare a dezechilibrului comercial pe latura bunurilor agroalimentare.

i Analiza completă a Grupului de lucru CNSM privind diminuarea vulnerabilităților provenind din creșterea deficitului balanței comerciale cu produse agroalimentare a fost publicată în iulie 2020șipoate fi accesată la adresa: http://www.cnsmro.ro/publicatii/studii-si-analize/

ii Mai mult, creșterea salariului minim în două runde succesive pe parcursul anului 2015 a constituit un factor suplimentar în deschiderea deficitelor comerciale în acel an.

iii În cazul României, variația anuală a productivității în agricultură (definită ca venitul real al factorilor de producție raportat la unitatea anuală de muncă, engl. annual working unit, abr. AWU) a fost, între anii 2001 și 2020, a doua cea mai mare din UE.

iv Producția de cereale a fost cu 44% mai mică în 2020 față de 2019, conform datelor provizorii MADR furnizate economica.net, accesate la adresa: https://www.economica.net/productia-de-cereale-a-romaniei-a-scazut-cu-44prc-in-2020-fata-de-2019-17-milioane-de-tone_194836.html

v În anul 2019, suprafața pe care au fost efectuate irigații a fost de 747.776 ha conform Agenției Naționale de Îmbunătățiri Funciare (https://www.anif.ro/comunicate-de-presa/2020/anif-a-incheiat-contracte-de-irigatii-pentru-mai-mult-de-820-000-ha/), ceea ce reprezintă mai puțin de 10% din suprafața arabilă.

vi Ponderea produselor agroalimentare și băuturilor nealcoolice a fost de 37,7% în T2 2020 (față de 34,2% în T2 2019) și de 33,5% în T3 2020 (față de 31,3% în T3 2019).

vii Egipt este cel mai mare importator de grâu din lume, autoritățile subvenționând de multă vreme prețul pâinii. Astfel, mențierea subvenției pentru pâine a devenit un punct critic din punct de vedere politic și social. A se vedea: https://www.reuters.com/article/egypt-commodities-bread-idAFL8N2FJ50N