Sub impactul unei reveniri spectaculoase a cererii, inflația ar putea crește în țările dezvoltate peste nivelurile dorite, chiar dacă referitor la aceste niveluri consensul pare să diminueze comparative cu cel existent înainte de 2008. Această perspectivă, ce a lipsit ceva mai mult de un deceniu, animă discuțiile despre cum ar trebui să fie mix-ul de politici macroeconomice. De data aceasta, mix-ul de politici pune unele provocări noi: pe de o parte, stimulii de urgență acordați în timpul pandemiei au dus deficitele bugetare la niveluri relativ mari în toate țările. Pe de altă parte, politica monetară a fost și încă mai este bazată în primul rând pe programe de relaxare cantitativă. Aceste programe au fost inițiate ca răspuns la criza financiară din 2008 sau la criza datoriilor publice din 2010-2012 din zona euro, cât și pentru a ajuta gospodăriile, firmele, guvernele și sectorul financiar în timpul pandemiei. Date fiind aceste circumstanțe, criteriile specifice ce se au în vedere atunci când se iau decizii de politică monetară vor fi cântărite, cel puțin pentru o anumită perioadă, și din perspectiva datoriilor guvernamentale.

Analiza noastră se referă la dificultățile alcătuirii unui mix de politici într-un astfel de context în zona euro, a cărei particularitate este aceea că în timp ce are o politică monetară unică, este caracterizată de diverse grade de îndatorare a guvernelor și de viziuni diferite referitoare la disciplina bugetară.

O întrebare comună atât pentru politica monetară, cât și pentru cea fiscală este „când să înceapă retragerea stimulilor?”. Răspunsurile pot fi foarte diferite, chiar și atunci când zona nu ar fi segregată într-un grup de țări cu datorii publice relative mari și unul cu datorii relative mici. De exemplu, din perspectiva strictă a politicii monetare, pot fi opțiuni pentru retragerea stimulilor condiționate de atingerea nivelului potențial al producției, de nivelul unor variabile contraciclice și cu răspuns întârziat ale pieței muncii (șomajul total, durata șomajului), de revenirea credibilă a inflației și a anticipațiilor inflaționiste în linie cu ținta de inflație sau chiar de depășire moderată a țintei pentru o anumită perioadă, de exemplu pentru rațiuni prezentate în Eggertsson și Woodford (2003) etc. În plus, decizia ar trebui să țină cont de noua strategie a BCE, care a fost finalizată pe 8 iulie 2021 și a stabilit ținta de inflație la 2 la sută în loc de „sub, dar aproape 2 la sută”, creând astfel posibilitatea ca inflația să treacă temporar, în anumite circumstanțe, peste acest nivel, fără însă a fi o țintire a inflației medii. De asemenea, BCE va lua în considerare schimbările de climă în deciziile privind cumpărarea de active.

În practică însă, mărimea datoriilor publice și cea a deficitelor bugetare vor conta foarte mult în decizia de politică monetară pentru că mărimea crescută a datoriilor guvernamentale (ca și a celor private) va face ca reducerea stimulilor monetari să se reflecte într-o creștere rapidă a dobânzilor plătite la aceste datorii. Astfel, țările mai puțin îndatorate, cum este Germania, vor milita pentru o retragere a stimulilor monetari bazată pe evoluția acelor indicatori care ar apropia orizontul deciziei (vezi și comparația pe care guvernatorul Weidmann (2021) o face între țestoasele din Galapagos și inflație, „care nu este moartă”, țestoasele fiind pentru aproape 100 de ani considerate dispărute ca specie) și, compatibil cu aceasta, o retragere a stimulilor fiscali pentru toate țările, ca parte a unei discipline fiscale crescute la nivelul zonei euro. Pe de altă parte, țările mai îndatorate, vor susține ca stimulii monetari să fie retrași atunci când se vor vedea semnale favorabile unei astfel de decizii de la variabile cu lag, care îndepărtează orizontul deciziei și, concordant cu aceasta, o continuare a stimulilor fiscali în acest orizont, cu nuanțe pe care le voi prezenta mai jos. Pentru motive pe care le voi explica mai târziu în acest articol, existența a două abordări foarte diferite privind mix-ul de politici macroeconomici ce ar trebui urmat în zona euro nu ar trebui să fie o surpriză.

În continuare voi arăta că niciuna dintre abordări nu va putea garanta că economia zonei euro va asigura stabilitatea prețurilor și a producției concomitent cu limitarea dezechilibrelor de cont curent la niveluri sustenabile. În acest demers, accentul va fi pe variantele de coordonare a politicilor bugetare, nu pe politica monetară care, atât timp cât va opera prin măsuri neconvenționale, nu va putea să nu țină seama de strategiile fiscale.

1. Coordonarea politicilor bugetare

O primă abordare este aceea conform căreia toate țările din zona euro ar trebui să crească disciplina bugetară, ceea ce va reduce nevoia pentru asistență monetară a guvernelor și va tempera inflația. În cealaltă abordare, problema reală a zonei euro o reprezintă mai degrabă austeritatea fiscală. În această abordare există două nuanțe. Una se referă la ideea că pericolul inflației nu este real, din moment ce un deceniu de politici monetare neconvenționale nu au reușit să producă inflația dorită, astfel că problema reală a zonei euro o reprezintă austeritatea fiscală din unele țări, sugerând necesitatea unei expansiuni fiscale concertate. Cealaltă nuanță se referă la ideea că nu numai țările cu datorii publice înalte ar trebui să crească disciplina bugetară, dar că și țările cu austeritate excesivă ar trebui să relaxeze politicile bugetare. Ceea ce merită o mențiune specială este că preocuparea față de inflație sau de lipsa acesteia este argumentată, în ambele abordări, nu prin diversele costuri ale inflației luate separat (impozit pe deținerea de numerar, suprainvestirea în sectorul financiar, incertitudini referitoare la prețurile relative și la nivelul viitor al prețurilor, interacțiunea cu sistemul de impozite, efectele inflației neanticipate asupra redistribuirii avuției), ci printr-o astfel de combinație a costurilor care ar putea duce la afectarea „țesutului social”, orice ar însemna aceasta.

Pentru prima abordare este reprezentativ punctul de vedere al fostului ministru de finanțe german, Wolfgang Schäuble. Într-un articol din 2 iunie 2021 din FT el arată că zona euro ar trebui să se întoarcă la „monetary and fiscal normality” și toate (sublinierea mea) țările zonei ar trebui să facă eforturi pentru a se întoarce la „o disciplină bugetară mai strictă”, pentru că altfel, expansiunea continuă a datoriei suverane „flancată” de măsuri monetare va duce la inflație, nu numai la bunurile de consum, unde anticipațiile inflaționiste cresc, dar și la active, unde deja este prezentă. Fără această întoarcere, se creează „riscuri pentru țesutul social”, pentru că excedentul monetar este investit în capital sau proprietăți, iar împrumuturile mari pe care le face statul adaugă la bogăția celor avuți. Schäuble îl citează pe Keynes care a spus că inflația are potențialul de „a răsturna baza existentă a societății” (mai precis, Keynes spune că „nu există mijloace mai subtile, mai sigure de a răsturna baza existentă a societății decât de a degrada moneda”, dându-i, așa cum ține să menționeze, dreptate lui Lenin (Keynes, 2013).

Cealaltă abordare, care critică austeritatea fiscală excesivă susținând exact opusul abordării lui Schäuble, și anume nevoia unei expansiuni fiscale pentru toate țările zonei este susținută, de exemplu, într-o scrisoare semnată de peste 140 de economiști din mediul academic (Lerven van Frank and others, 2021). Stimulați probabil de cuvintele magice „țesut social”, ei au spus, în replică la articolul lui Schäuble, că „țesutul social al Europei nu poate să suporte o întoarcere la ‘fiscal as usual’”, accentuând că „disciplina fiscală, nu expansiunea, lărgește divizarea (gulf) dintre bogați și săraci (în particular într-o perioadă de declin economic)” și că „un deceniu de stimuli monetary neconvenționali și de ținte de inflație ratate în mod clar a eșuat să crească anticipațiile inflaționiste, indicând că propriile îngrijorări ale autorului referitoare la inflație sunt incorect poziționate (misplaced)”. Concluzia lor este aceea că „ fără expansiune fiscală concertată (sublinierea mea) pentru a crește investițiile și a proteja pe cei vulnerabili, cererea agregată va rămâne joasă și standardele de viață vor stagna”.

În fine, ideea ca țările cu surplusuri bugetare din zona euro să trecă la politici mai puțin restrictive a fost sugerată încă din 2011 de Martin Feldstein (2011) de la Harvard University și a fost menționată în discursurile fostului președinte al BCE, Mario Draghi, și actualului președinte, Christine Lagarde. Mai recent, Lorenzo Bini Smaghi (2021), fost membru executiv în Board-ul BCE până în noiembrie 2011, a criticat abordarea de tipul „o disciplină fiscală mai strictă pentru toate țările”, spunând că afirmațiile lui Schäuble au fost făcute cu scopul de a presa țările cu datorii înalte de a reduce deficitele bugetare și de a evita hazardul moral, adică pentru a se întoarce la abordarea existentă în perioada de dinainte de pandemia de COVID-19, perioadă pe care, în viziunea lui Smaghi, Schäuble o consideră „normală”, dar că acea abordare a fost eronată, căci, așa cum arătau datele din 2019, a dus la o inflație joasă, la surplusuri de cont curent și la încetinirea creșterii economice. Smaghi consideră că întoarcerea la normalitate vizează nu numai țările cu datorii înalte, dar și țările „care au furnizat invariabil politici fiscale excesiv de restrictive, astfel creând un mix de politică neechilibrat în zona euro”.

Este clar că cele două abordări sunt foarte diferite. Una propune o disciplină fiscală mai strictă pentru toată lumea, prezumând, probabil, că echivalența Ricardo-Barro funcționează și astfel politicile fiscale austere pot fi expansioniste. Cealaltă propune o acomodare a politicilor fiscale prin creșterea disciplinei în țările cu datorii relativ înalte (ceea ce nu înseamnă neapărat o disciplină fiscală „mai strictă”, cum cere prima soluție) și relaxarea disciplinei în țările care au promovat politici excesiv de restrictive, ceea ce poate să însemne, depinzând de magnitudinea ajustării, chiar o „expansiune fiscală concertată”.

Fiecare dintre cele două soluții invocă potențialul celeilalte de a distruge „țesutul social”. În viziunea primei abordări, țesutul social este distrus deoarece fără o disciplină bugetară mai strictă, continuarea creșterii datoriilor publice flancate de măsuri monetare va duce la inflație. În cealaltă abordare, indiferent la care dintre cele două nuanțe menționate ne-am referi, exact incapacitatea de a atinge ținta de inflație și, implicit, pe cea de ocupare este ruta pe care se poate distruge țesutul social.

Pentru a stabili care abordare este adecvată trebuie identificată corect problema pe care una sau alta din aceste abordări s-ar presupune că ar rezolva-o. Deși nu este neapărat evident, odată identificată soluția corectă, apare și întrebarea dacă este posibil a fi aplicată în zona euro. În continuare, scopul acestui articol este să ofere un cadru care să permită identificarea unor repere pentru a judeca toate aceste aspecte.

2. Problema de fond a zonei euro și „țesutul ei social”

Identificarea problemei trebuie să plece de la soluția dată de către zona euro trilemei de politică macroeconomică (sau așa-numitei probleme a trinității imposibile). Trilema spune că pot fi selectate și menținute în mod sustenabil doar două din trei scopuri de politică macroeconomică: rată de schimb fixă, mobilitatea capitalurilor și politică monetară autonomă. În zona euro, soluția dată trilemei a însemnat alegerea pentru fiecare stat-națiune a unei rate de schimb fixe (de fapt o singură monedă pentru toți, și anume euro) și a liberei circulații a capitalurilor și, ca o consecință logică a celor două alegeri, renunțarea la politica monetară la nivelul țărilor participante la uniunea moneată.

Deși obiectivul la care se renunță este o consecință internă logică ce rezultă din trilema[1], alegerea trilemei înseși este determinată, sau ar trebui să fie determinată de cauze externe acestei logici. Cauzele externe sunt în natura lor socio-politice și tehnologice, primele predominând. Cohen (1966) și Obsfeld și Taylor (1997, 2003) includ între aceste cauze competiția politică între guverne, competiția politică în fiecare țară, ideologia și progresul cunoașterii. Ceea ce contează este că soluția dată trilemei este un rezultat al echilibrului dintre factorii menționați. Aceasta nu înseamnă că soluția aleasă, deși este consistentă cu logica internă a trilemei, este o soluție din perspectiva unor factori exteriori trilemei. De exemplu, Bordo și James (2013) au arătat că o soluție bazată pe rată de schimb fixă și capitaluri mobile sunt incompatibile cu stabilitatea financiară și chiar cu democrația.

Având în vedere că zona euro este o zonă monetară cu state națiuni, nu o federație, soluția trilemei poate fi în contradicție cu însuși „țesutul social” al diverselor națiuni. Desigur, noțiunea de „țesut social” este prea vagă pentru a putea fi o variabilă operațională. Dar dacă înțelegem prin țesut social o structură de preferințe referitoare la scopuri despre care publicul crede că guvernele ar trebui să le prioritizeze explicit sau implicit prin politicile sale, atunci se poate înțelege cum soluția dată trilemei ar putea fi în contradicție cu țesutul social.

Este probabil corect să presupunem că fiecare membru al societății are preferințe referitoare la ceea ce crede că ar trebui să fie „obiective” care ar trebui parametrizate cu o anumită prioritate în politicile economice și sociale. Aceste preferințe sunt reflectarea unui număr mare de factori adânci culturali, sociali, economici, educaționali, cognitivi (deplasări cognitive), instituționali (inclusiv starea competiției și încrederea în instituții), ideologici, politici și geo-strategici. Astfel, diversitatea preferințelor este foarte mare și pare că cu greu ar putea fi descrisă într-un mod operational care să indice ce obiective și cu ce ordine de prioritate ar trebui să aibă guvernele. Totuși, în democrații liberale, există un proces politic prin care se face o verificare între preferințele votanților și percepțiiile lor individuale despre preferințele pe care le au politicienii referitor la obiectivele de interes pentru votanți și la prioritizarea acestora. Votanții trimit în parlamente partide și politicienii despre care cred că au preferințe și priorități similare cu ale lor (Croitoru, 2018 și 2021).

Guvernele ar trebui, astfel, să reflecte în obiectivele lor și în prioritizarea acestora în primul rând structura preferințelor majorității celor care au votat și abia în al doilea rând concordanța acestor obiective cu circumstanțe economice curente sau anticipate. Crum (2013) arată că guvernele își transferă preferințele politice în politici economice prioritizând între obiective referitoare la creștere economică, solidaritate socială și sustenabilitate. Deși sunt acordați de guverne, coeficienții de importanță pentru aceste obiective sunt rezultatul intersecției a foarte multe preferințe individuale adânci referitoare la cele trei obiective. De aceea am putea spune că structura acestor coeficienți aproximează „țesutul social”. Aceste preferințe se schimbă foarte greu. Structura de preferințe poate fi deplasată într-o țară către un anumit obiectiv, în defavoarea celorlalte două, iar în altă țară poate fi exact invers. Țările uniunii monetare pot avea prioritizări foarte diferite referitor la cele trei obiective, o convergență a acestora fiind foarte dificil de realizat pentru că ele au rădăcini în parametrii adânci la care m-am referit.

În final, pentru că structura efectivă a coeficienților de importanță acordați celor trei obiective reflectă structura unor preferințe adânci, ea acționează ca un filtru pentru cerințele piețelor referitor la competitivitate. Aceste cerințe trebuie să poată trece de acest filtru exercitat de „țesutul social”, pentru a putea fi transpuse în parametri ai politicilor economice ale guvernelor. Acolo unde structura este permisivă (de exemplu deplasată în favoarea obiectivului referitor la sustenabilitate), competitivitatea ar trebui ca în condiții de echilibru să se reflecte într-o stabilitate a costurilor reale unitare ale muncii (RULC). În schimb, o deplasare în favoarea obiectivelor referitore la creștere și solidaritate, care ar contribui la menținerea economiei „departe de echilibru”, competitivitatea ar putea fi erodată prin creșterea costurilor unitare ale muncii. Într-o uniune monetară în care preferințele adânci sunt similare între țări și favorizează sustenabilitatea politicilor, costurile reale unitare ale muncii ar trebui să conveargă.

La nivelul economiei, RULC este o mărime ale cărei variații sunt relativ mici și dacă presupunem că raportul dintre populația ocupată și angajați este constant, reprezintă exact raportul dintre compensațiile nominale ale muncii și PIB nominal. Alternativ, RULC este raportul dintre salariul real și productivitate, sau raportul dintre costurile nominale unitare ale muncii (NULC) și deflatorul PIB. Cu alte cuvinte, la nivelul economiei, NULC arată ce compensații nominale unitare a primit factorul muncă pentru a produce o unitate reală de PIB.

Din moment ce PIB real depinde de factori reali (capital, muncă, grad de competiție pe piețe), rezultă că NULC sunt în plus influențate de inflația bunurilor de consum, iar RULC, în calculul cărora intervine și deflatorul PIB sunt influențate atât de inflația bunurilor de consum cât și de inflația bunurilor intermediare. Astfel ajungem la concluzia că în măsura în care structura preferințelor adânci rezultă într-o atitudine favorabilă inflației, ea defavorizează competitivitatea, și invers.

Când au ales să aibă o monedă unică, țările participante au renunțat la posibilitatea ca deprecierea să compensese erodarea competitivității pe care o produce creșterea mai rapidă a salariilor comparativ cu productivitatea. Alegând o monedă unică și libera circulație a capitalurilor și renunțând la politica lor monetară, țările zonei euro au ales de fapt să crească dependența zonei (a rezultatului schimburilor lor economice, reflectate în magnitudinile conturilor lor curente) de competitivitatea individuală a fiecărei țări, așa cum este ea reflectată de costurile nominale ale muncii și de deflatorii din diverse țări. Ipoteza care a stat la baza acelei alegeri a fost că o ancoră nominală unică și competiția din interiorul zonei vor asigura convergența ratelor de creștere a prețurior și a salariilor, astfel contribuind la convergența competitivității țărilor participante. Cu alte cuvinte s-a presupus că va exista o convergență a atitudinilor față de inflație.

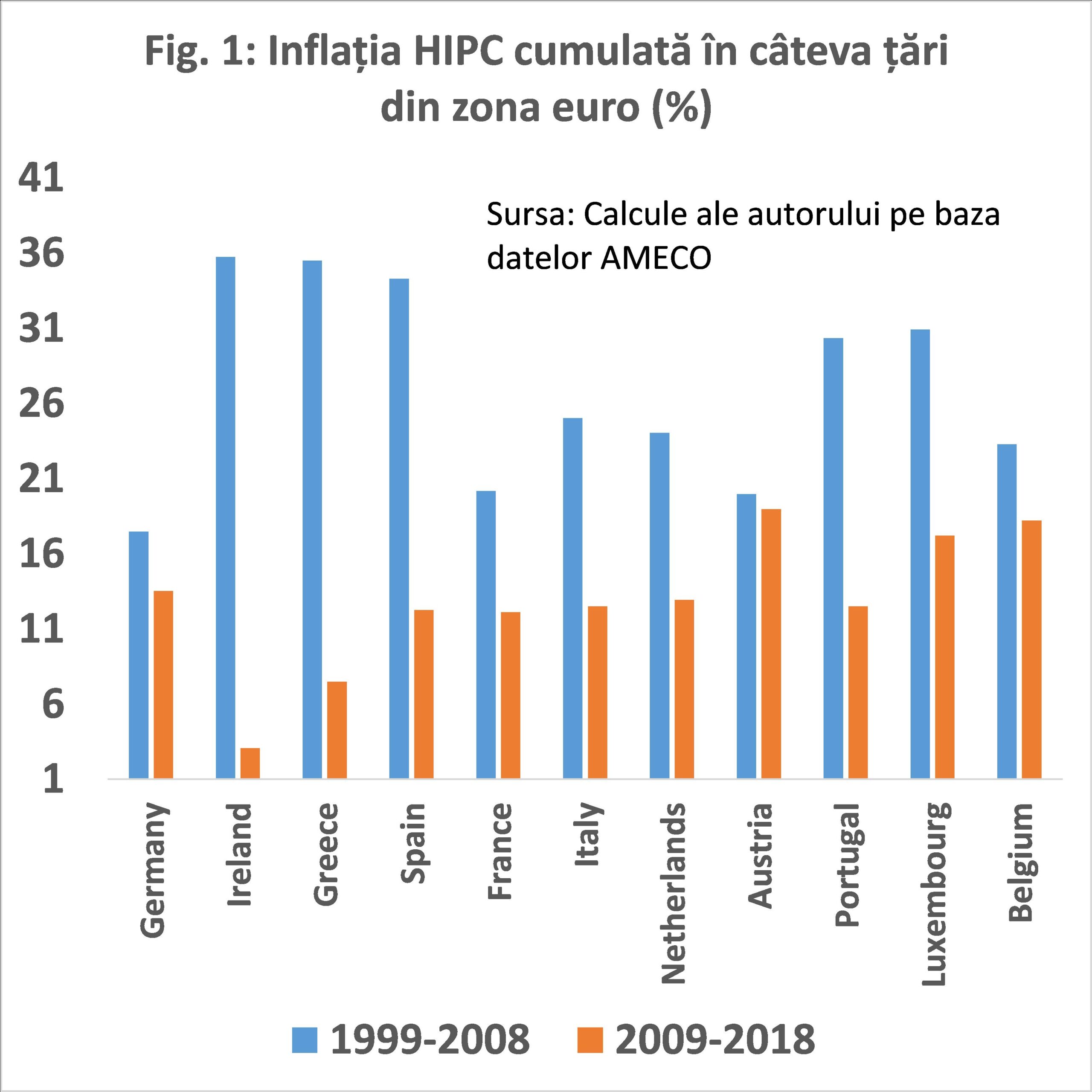

Dar exact aceste atitudini sunt greu de schimbat. În țesutul social al zonei euro sunt prezente atitudini diferite față de inflație. Putem prezenta segregarea atitudinilor față de inflație comparând inflația în țări care erau membre ale zonei euro încă din 1999, plus Grecia, care a devenit mebru în 2000. În perioada 1999-2008, inflațiile HICP cumulate au fost 35,7 la sută în Irlanda, 35,5 la sută în Grecia, 34,3 la sută în Spania și 30,3 la sută în Portugalia. De cealaltă parte, în aceeași perioadă, inflația cumulată a fost 17,5 la sută în Germania, 20 la sută în Austria, 20,2 la sută în Franța, 23,3 la sută în Belgia, 24 la sută în Olanda și 25,0 la sută în Italia (Fig. 1). Dar, dincolo de aceste date recente, diferențele în inflație au existat și în anii 1980 și 1990 (Regan, 2017).

Când rata nominală a dobânzii este unică, așa cum este în zona euro pentru țările participante, aceasta înseamnă că ratele reale ale dobânzilor sunt relativ mici pentru țările în care există o înclinație pentru inflație relativ înaltă, și relativ mari pentru țările cu înclinație pentru inflație relativ joasă.

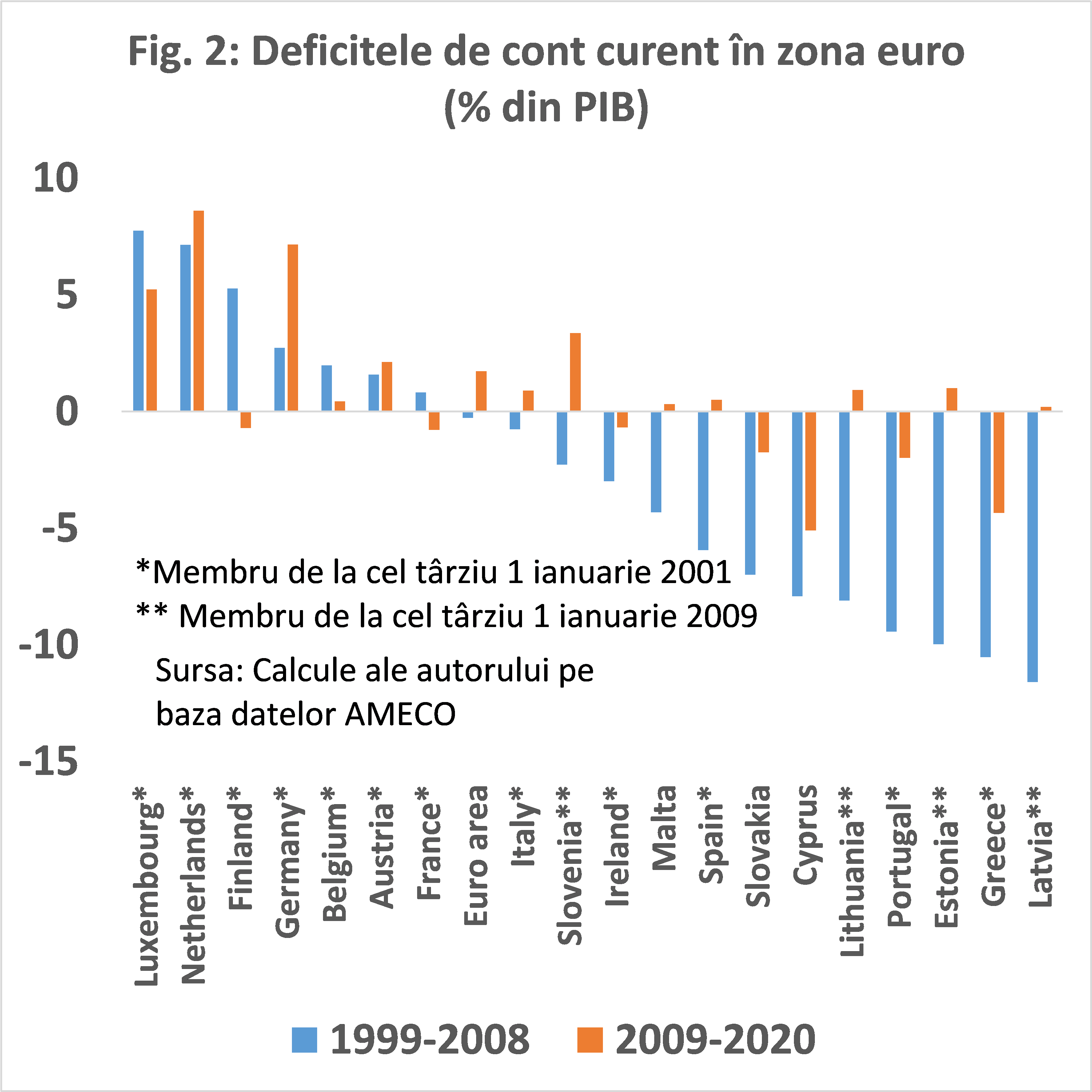

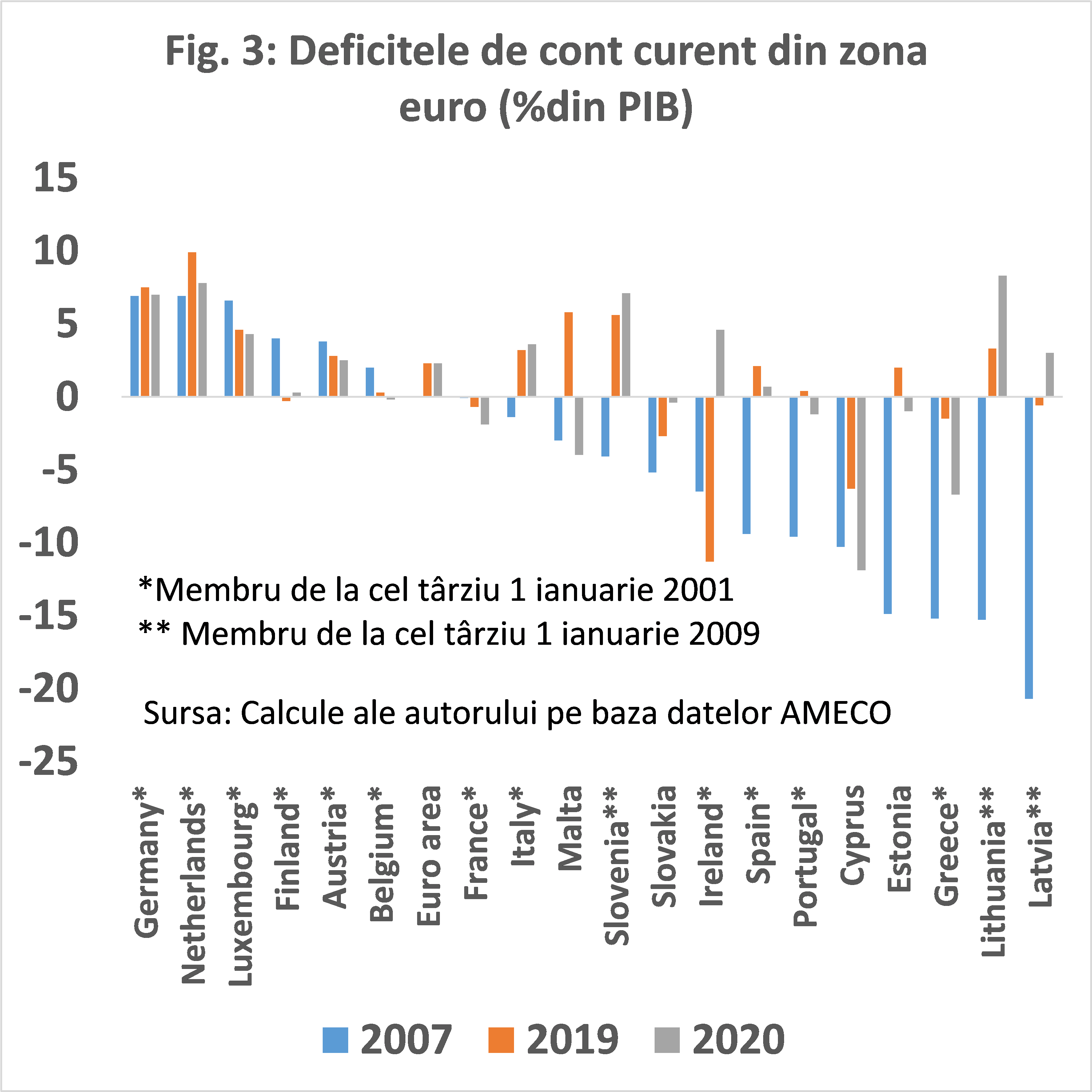

Pentru perioada 1999-2008, cu atitudini diferite față de inflație, țările zonei s-au segregat în țări cu surplusuri de cont curent, acolo unde inflația a fost relativ mică, și țări cu deficite de cont curent, acolo unde inflația a fost relativ mare. O excepție a oferit-o Luxemburg, care deși a avut o inflație cumulată de 30,9 la sută, similară cu a Portugaliei, a avut totuși un surplus de cont curent (Fig. 2 și Fig. 3). Aceasta înseamnă că zona monetară este divizată în țări cu datorii mari și țări cu datorii relativ mici.

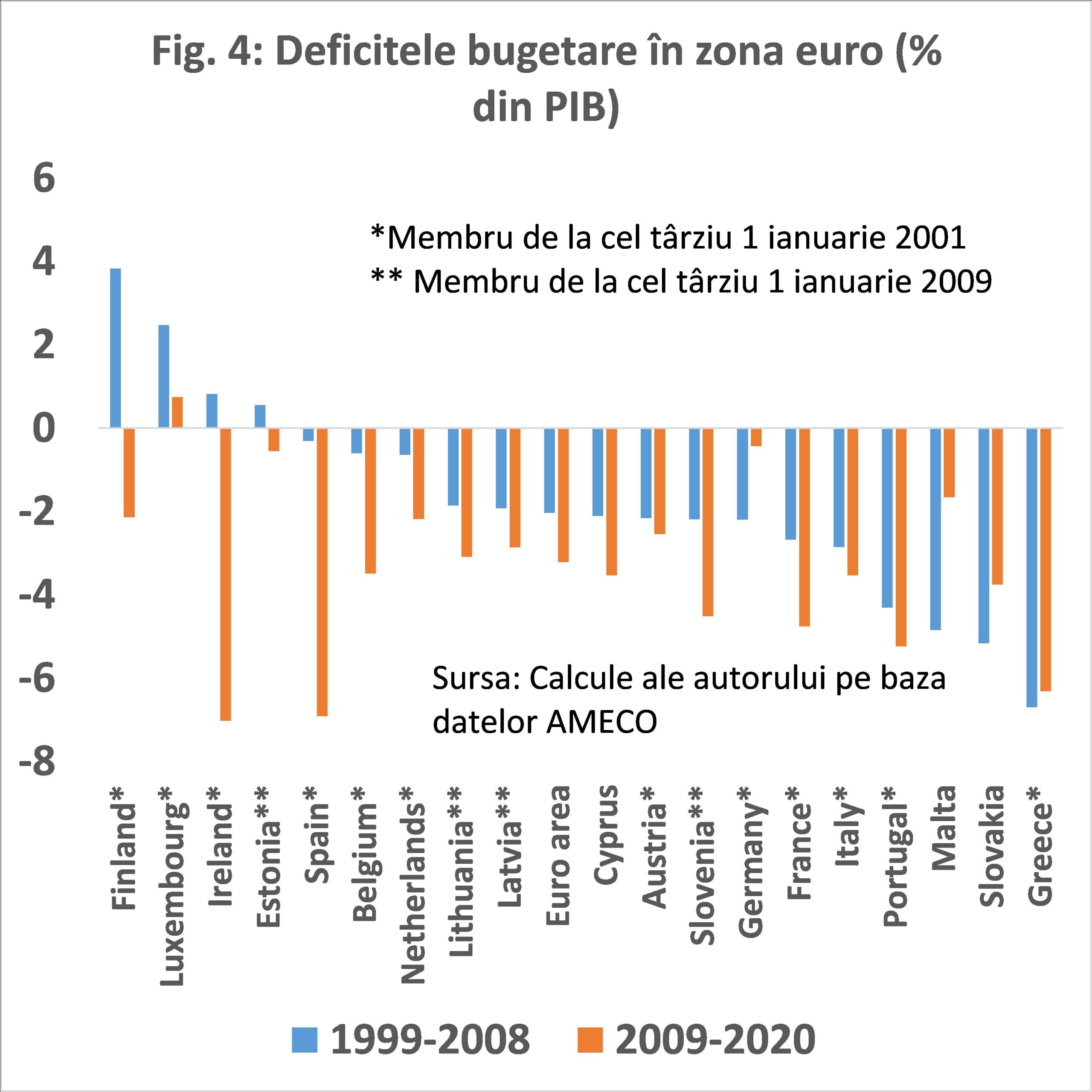

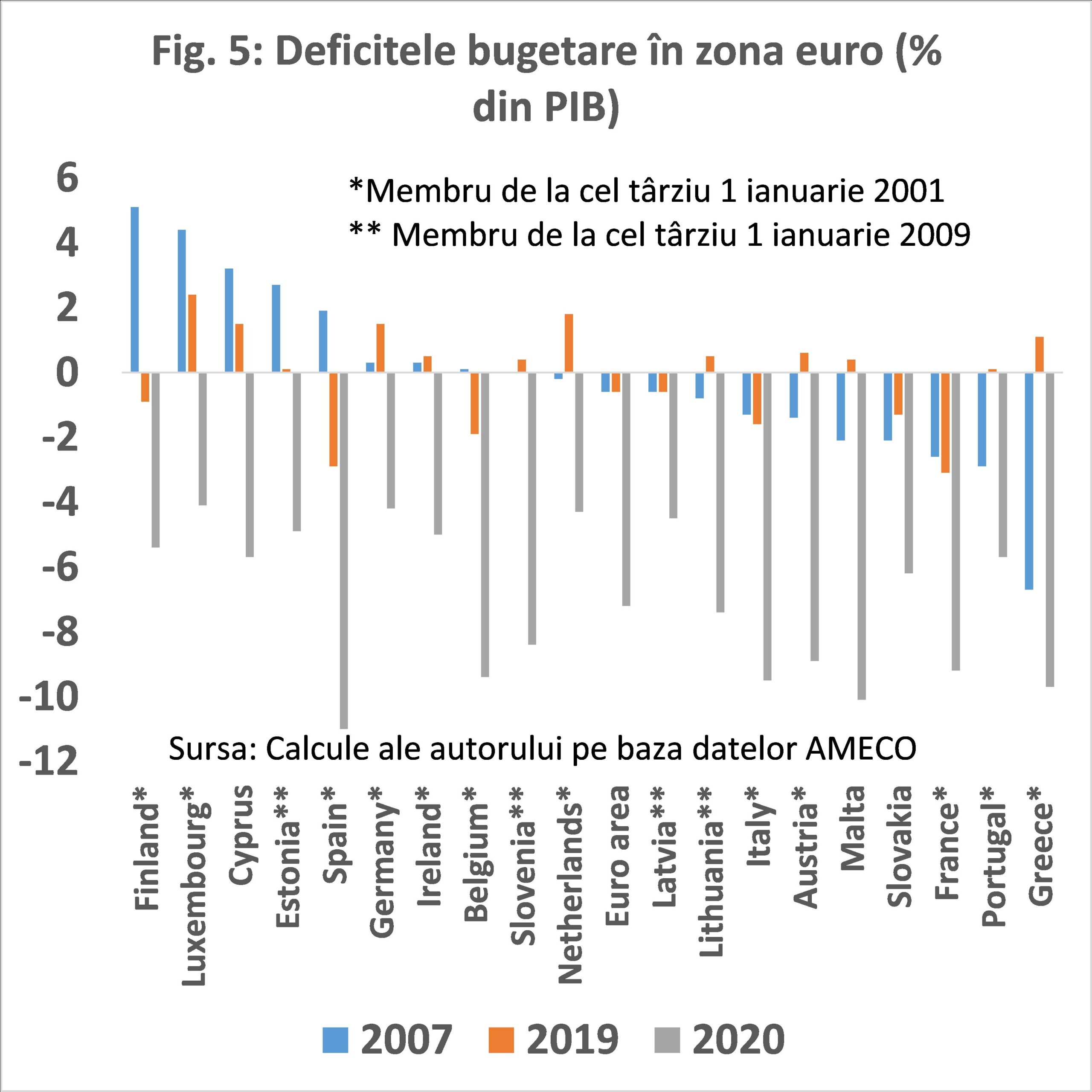

Datele pe care le-am prezentat arată că înainte de 2008, principala problemă a zonei euro nu au constituit-o deficitele fiscale. Cu excepția Greciei, între țările care erau membre ale zonei euro în 1999, doar Portugalia a avut o medie a deficitului bugetar de peste 3 la sută din PIB în perioada 1999-2008 (Fig. 4 și Fig. 5). Problema a fost lipsa convergenței în termenii inflației și ai competitivității, cu rezultatul segregării zonei între grupul țărilor cu surplusuri de cont curent și grupul țărilor cu deficite de cont curent.

3. Soluția

Înainte de a discuta soluția la problema de fond a zonei euro este util să reamintim unele paralele între soluțiile date trilemei de politică monetară în regimul standardului aur, așa cum a funcționat el în perioada sa de glorie (1873-1913), și în zona euro. Ca și zona euro, standardul aur avea rate de schimb fixe între economiile participane, cu deosebirea că în standardul aur, monedele erau acoperite în aur. În ambele cazuri, capitalurile circulau liber. În fine, pe linia asemănărilor, ca și acum în zona euro, participanții la standardul aur erau state-națiuni, cu putere economică diferită.

Deosebirea vine în principal de la politica monetară. Sub standardul aur din perioada menționată, politica monetară nu avea obiective referitoare la stabilitatea prețurilor, a producției sau a ocupării forței de muncă. Politicile monetare ale țărilor asigurau stabilitatea ratelor de schimb, iar băncile centrale trebuiau să asigure variația cantității de bani din economie în linie cu variația cantității de aur monetar. Țările cu deficit de cont curent pierdeau aur, astfel că băncile centrale erau nevoite, conform regulilor standardului, să asigure creșterea ratelor dobânzilor pentru a reduce inflația și a crește competitivitatea economiei, astfel că deficitele de cont curent se reduceau și cantitatea de aur ce acoperea moneda revenea în limitele statutare. În schimb, țările cu surplusuri de cont curent câștigau aur, astfel că băncile centrale asigurau reducerea ratelor dobânzilor pentru a permite o creștere a prețurilor și, astfel, o reducere a competitivității economiei și a surplusurilor de cont curent. Standardul aur era un mecanism de asigurare a convergenței atitudinilor față de inflație și competitivitate.

Zona euro duce lipsă de un mecanism care să asigure o convergență a atitudinilor țărilor participante față de inflație și competitivitate. Spre deoasebire de standardul aur, și spre dezavantajul său, zona euro are o singură politică monetară zonală, dar transmiterea ei este realizată de către instituții (reguli, mai slabe sau mai tari) și organizații afectate de preferințe foarte diferite referitoare la obiectivele privind sustenabilitatea, solidaritatea și creșterea economică, care sunt mai degrabă naționale. Împreună, politica monetară unică, regulile fiscale mai stricte ale zonei euro și măsurile dezvoltate pentru flexibilizarea pieței muncii nu sunt suficiente pentru a schimba, cel puțin nu pe un orizont rezonabil de timp, aceste preferințe care se reflectă în atitudini diferite față de inflație, care în cele din urmă duc la diferențe de îndatorare, în special la nivelul sectorului privat.

Când zona euro se confruntă cu dificultăți economice, reducerea dezechilibrelor din țările cu deficit de cont curent se poate face prin devalorizări interne, adică prin reduceri directe ale salariilor sau a costurilor indirecte ale ocupării forței de muncă. Problema cu această soluție este aceea că, pe de o parte, deși stimulează exporturile, ea reduce cererea internă, astfel că eficacitatea ei poate fi scăzută, lăsând cererea totală la niveluri relativ scăzute.

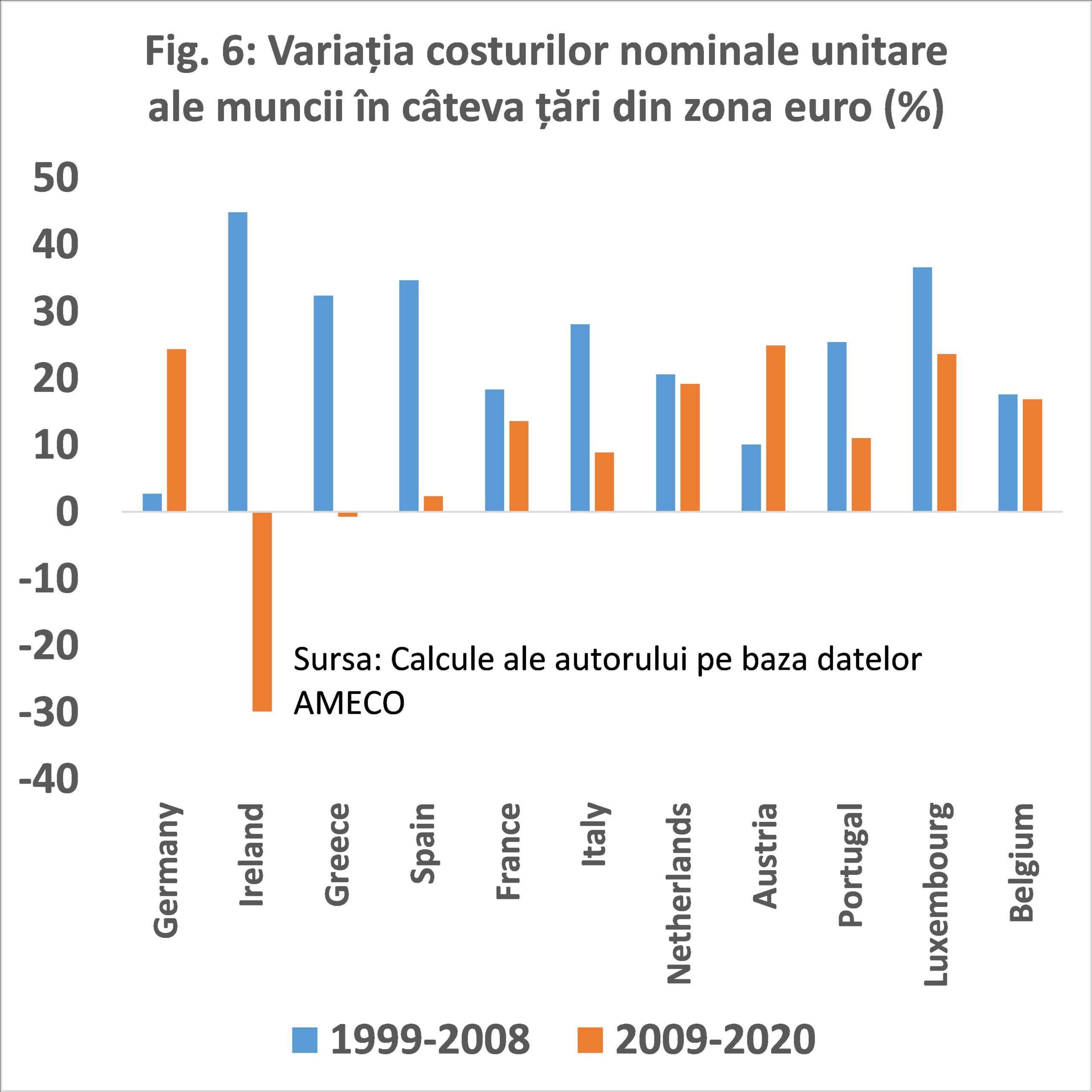

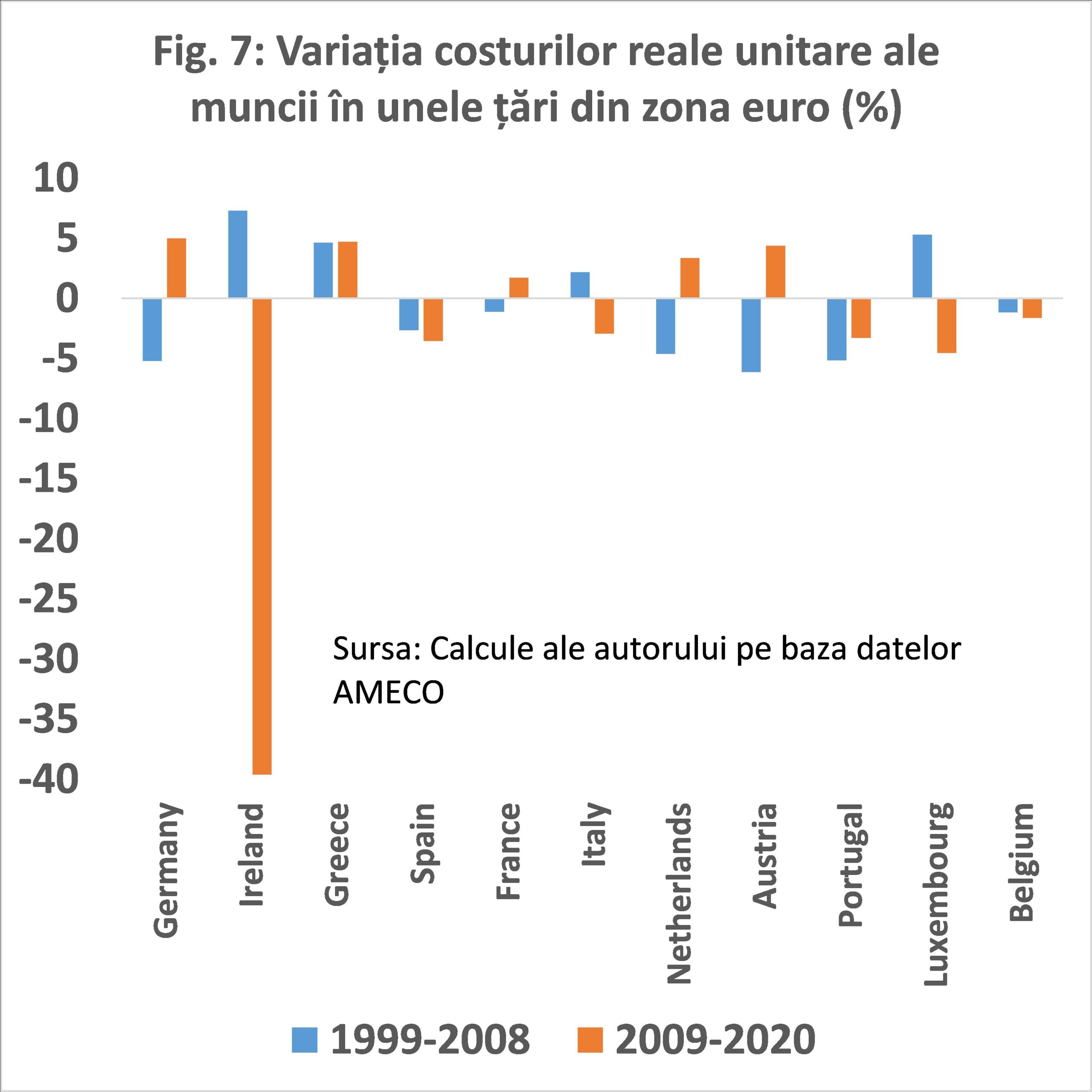

Aceasta face necesar din perspectiva țărilor care sunt nevoite să apeleze la această soluție, să sprijine cererea prin relaxări fiscale. Aceste țări vor fi în principiu împotriva unei reveniri la o disciplină fiscală mai strictă. Pe de altă parte, nevoia pentru devalorizări interne ar fi mai mică, iar eficiența devalorizărilor interne ar fi mai mare dacă țările cu surplus de cont curent ar relaxa disciplina fiscală, mărind cererea pentru exporturile țărilor cu deficit, sau ar crește inflația, ceea ce s-a dovedit o sarcină dificilă după criza din 2008. Dar și aici intervine o dificultate majoră, menționată adeseori: dimensiunile necesare pentru relaxarea fiscală sau creșterea inflației în țări ca Germania ar putea fi suficient de mari pentru a intra în conflict fie cu regulile fiscale, fie cu obiectivul BCE de a stabiliza prețurile, sau ar putea intra în conflict cu diverse prevederi legale. În Fig. 6 și Fig. 7 se vede că ajustările în costurile unitare ale muncii (nominale sau reale) au venit în principal de la țările care au fost nevoite să crească competitivitatea. Datele nu arată un proces simetric, în care țările cu surplusuri de cont curent inflatează și cele cu deficite de cont curent fac ajustări interne.

Standardul aur a fost un sistem monetar care a apărut în urma acțiunii umane, dar nu a fost proiectat de om, adică a fost rodul ordinii spontane. El a fost doar consfințit în tratate. Zona euro este rodul acțiunii umane și a fost proiectată de om. Sistemul aur a conținut un mecanism care să asigure că la procesul de ajustare participă atât țările cu deficit, care aveau nevoie să producă devalorizări interne și dezinflație temporară pentru a-și crește competitivitatea și a rămâne actori credibili în sistem, cât și de țările cu surplus, care aveau nevoie să producă inflație, pentru a-și reduce competitivitatea, astfel încât, împreună cu țările cu deficit de cont curent să asigure convergența atitudinilor față de inflație și competitivitate prin acomodări reciproce, care să perpetueze sistemul.

Zona euro a fost proiectată cu credința că o politică monetară unică, reguli fiscale stricte și liberalizarea pieței muncii vor asigura convergența atitudinilor față de competitivitate doar prin creșterea mereu mai rapidă a competitivității celor mai puțin competitivi. Ea nu are un mecanism care să asigure un proces de convergere a competitivităților prin acomodări reciproce. Dacă ar exista, acest mecanism ar duce la erodarea competitivității în țările cu surplusuri de cont curent și la creșterea competitivității în țările cu deficit de cont curent. Ca parte a acestui mecanism, țările cu surplusuri de cont curent ar utiliza relaxări fiscale pentru a inflata economia și țările cu deficite de cont curent ar crește disciplina fiscală.

Fără mecanismul de convergență prin acomodări reciproce, partea covârșitoare a ajustărilor se va realiza prin devalorizări interne și prin deflație în țările cu deficite de cont curent ale zonei euro, care, așa cum am subliniat mai sus, ar putea rezulta într-un nivel relativ scăzut al cererii interne, ceea ce generează imediat interesul politicienilor de a suplini deficitul de cerere privată prin expansiuni ale cheltuielilor publice. La acest aspect m-am referit mai sus afirmând că existența a două abordări foarte diferite referitoare la mix-ul de politică macroeconomică ce ar trebui urmat în zona euro nu ar trebui să fie o surpriză.

Politica monetară unică poate asigura o inflație medie a zonei la niveluri relativ mici și stabile, dar problema ei de fond este și va rămâne aceea că uniunea monetară este și poate rămâne segregată din perspectiva atitudinilor față de inflație, ceea ce generează dezechilibre de cont curent în interiorul zonei monetare în perioade de expansiune și devalorizări interne în perioadele de recesiune. Parafrazându-l pe Hayek putem spune că inflația medie ascunde multe procese.

Vechea țintă de inflație a BCE, definită ca „sub, dar aproape de 2 la sută” acționa ca un plafon. De aici rezulta un risc intrinsec ca întărirea politicii monetare să fie prematură. În contrast cu aceasta, noua țintă permite ca, pornind de la situația existentă la data aprobării ei, ratele dobânzii să rămână mai joase pentru mai mult timp, înainte de a reveni la niveluri relativ mai înalte. Strategia recent aprobată arată în esență o nouă orientare referitoare la relația dintre stabilitatea pe termen lung a prețurilor și stabilitatea financiară. Încă din perioada interbelică dezbaterile conduseseră la concluzia că stabilitatea prețurilor nu garantează stabilitatea financiară, dar evoluția ideilor referitoare la eficiența piețelor financiare a schimbat această concluzie pentru mult timp, astfel că până în 2008 politicile monetare au lucrat cu ipoteza că stabilitatea prețurilor înseamnă și stabilitate financiară.

Totuși, interesul pentru a cerceta compatibilitatea dintre cele două obiective a rămas depozitat atât în universități cât și în interiorul băncilor centrale, revenind în atenție cu mult înainte de criza din 2008. Dacă nu mă înșel, Clarida, Gáli și Gertler (1999) au fost primii care au sugerat că preocupările privind stabilitatea financiară se află printre factorii care îi determnină pe bancherii centrali să „netezească” (smooth) schimbările în ratele dobânzilor. La BCE, tema a fost mai intens dezbătută mai ales începând cu anul 2000. Actuala strategie reflectă concluziile acelor dezbateri prin aceea că face mai mult loc pentru rezolvarea problemelor privind stabilitatea financiară, loc pe care rațiunile referitoare la stabilitatea financiară poate că nu l-ar fi dobândit fără presiunea care vine și de la realitatea că gradele de îndatorare ale guvernelor din zona euro sunt relativ mari, iar sectorul bancar are expuneri semnificative față de guverne.

Noua strategie are la bază ipoteza implicită și corectă că stabilitatea prețurilor pe termen lung nu este suficientă pentru a asigura stabilitatea financiară. Mai mult, în strategie se afirmă clar că „stabilitatea financiară este o precondiție pentru stabilitatea prețurilor și vice versa” (European Central Bank, p. 12). Țintirea inflației într-o formă strictă înseamnă că banca centrală pornește de la o prognoză pe un orizont relativ scurt de timp (de exemplu de 2 ani) a deviațiilor inflației de la țintă și stabilește o traiectorie a ratelor dobânzilor astfel încât să aducă inflația la țintă la sfârșitul acelui orizont relativ scurt.

Totuși, date fiind anumite circumstanțe ale sectorului financiar, inclusiv îndatorarea înaltă a guvernelor și expunerea semnificativă a băncilor față de acestea, o astfel de stategie poate produce costuri, cum ar fi deflația, care amplifică datoriile reale și trecerea producției sub potențial. Dacă obiectivul primar al băncii centrale este stabilitatea pe termen mediu a prețurilor, atunci acceptarea unor devieri ale inflației peste nivelul țintit, pentru a evita instabilitatea financiară, pare optimă. Dintr-o altă perspectivă, aceasta înseamnă în fapt acceptarea că, date fiind circumstațele, un orizont de 2 ani al prognozei este prea scurt în raport cu ținta de inflație. În circumstanțe speciale, o plasare a inflației pentru o anumită perioadă la niveluri moderate peste țintă ar ajuta și sistemul financiar și guvernele.

Dar diavolul este în detaliu. Să presupunem că există un boom economic și că economia are o structură pe debitori ca cea descrisă de Minsky: ponderea debitorilor neacoperiți și a celor de tip Ponzi este mare comparativ cu cea a debitorilor acoperiți. Atunci, magnitudinile creșterii inflației peste țintă și ale perioadei de deviere pot fi oricât de mari, cu condiția să fie suficient de mici pentru a nu dezancora anticipațiile inflaționiste pe termen lung. Chiar dacă, procedând așa, se poate evita ca sectorul financiar să fie cauza unei instabilități în producție și a unei deflații ce mărește datoriile în termeni reali, devine posibil ca situarea ratei dobânzii sub nivelul natural (cauza creșterii inflației peste țintă în acest exemplu) în perioada respectivă să distorsioneze alocarea resurselor în producție. Un exemplu ar fi acela în care apar economisirile forțate, care duc la modificarea prețurilor relative ale bunurilor de consum în raport cu cele ale bunurilor de investiții, ceea ce ar putea rezulta în final în recesiune atunci când rata dobânzii începe să crească și economisirile forțate sunt eliminate.

Din perspectiva problemei de fond a zonei euro – și anume segregarea ei în două grupuri referitoare la atitudinile față de inflație și, astfel, față de competitivitatea prin preț –, o țintă mai înaltă sau posibilitatea ca inflația să depășească moderat pentru o perioadă ținta nu este o soluție. Dată fiind segregarea atitudinilor față de inflație din zona euro, rata nominală de politică monetară va continua să rezulte în rate reale mai mici în grupul de țări cu înclinații spre inflație și în rate reale mai mari în grupul de țări cu aversiune față de inflație. Astfel, în perioade de expansiune, zona euro va continua să fie divizată în grupul țărilor cu surplusuri de cont curent și grupul țărilor cu deficite de cont curent, cu toate consecințele. Politica monetară nu are vreo vină pentru aceasta. Poziția ei este inevitabilă într-o uniune menetară caracterizată de atitudini diferite față de inflație și bazată pe state națiuni cu politici fiscale individuale.

4. Concluzii

Concluzia mea este că indiferent ce va prevala în viitorul apropiat între „disciplină bugetară mai strică pentru toată lumea” și „expansiune fiscală concertată”, problema acestei alegeri este condamnată să se repete. Ironia este că, așa cum am ilustrat cu cifre, nu disciplina fiscală este sursa problemei, ci incompatibilitatea care poate apărea între obiectivul integrării monetare și statele-națiuni. În teorie, între cele două ar putea fi o compatibilitate atât timp cât aceste state ar concura între ele pentru a câștiga încrederea piețelor (Rodrik, 2000), ceea ce ar asigura condițiile care să ducă la convergența atitudinilor față de inflație și competitivitate.

Standardul aur a asigurat această cerință prin faptul că spiritul care domina atunci societatea a permis acesteia să aibă ca obiectiv păstrarea libertății politicilor față de intervenția guvernelor, și nu obiective referitoare la stabilitatea ocupării și a producției sau la egalitatea economică. Pentru cei care au înțeles în profunzime că economia națională este ordine spontană, nu o organizație economică, este imediat acceptabil că exact strădania de a atinge acele obiective este, pe termen mai lung, mai degrabă cauza instabilității.

Zona euro ar putea să rămână compatibilă cu state-națiuni doar dacă toate țările ar lupta pentru a promova un rol crescut pentru piețe în administrarea economiei. Aceasta ar însemna ca toate statele membre să lupte pentru disciplină monetară strictă, guverne suple si disciplinate fiscal, impozite relativ mici, legislație flexibilă a muncii, reglementări care, renunțând la „proiectarea umană”, doar consfințesc bunele practici ale pieței etc. Prin aceasta nu spun nimic nou și nici nu comit vreo erezie, căci părinții fondatori au avut în vedere exact aceste premise când au discutat inițial de zona monetară. Toate acestea sunt cerințe stricte atunci când regimul monetar se bazează pe rate de schimb fixe între țări sau pe o singură monedă și sunt necesare pentru a izola în statele mebre politicile economice de influența politică, astfel încât să se asigure premisele convergenței inflației și competitivității.

Din păcate, zona euro a încercat să mențină compatibilitatea dintre obiectivul integrării monetare și statele-națiuni prin crearea unui cadru comun de politici a căror implementare (exceptând politica monetară) rămâne sub controlul statelor-națiuni. Aceasta implică pe de o parte un proces decizional în care rolul statelor cu surplusuri este, datorită rolului lor de creditori, predominant, iar pe de altă parte implică mecanisme și instituții de supraveghere ce instituie obiective cantitative și proceduri de reducere a devierilor de la acestea ce trebuie urmărite de o birocrație tehnocrată. Această soluție este în esență intervenționistă, și nu reprezintă acea competiție pentru crearea condițiilor care să asigure pieței un rol mai mare în asigurarea convergenței atitudinilor referitoare la inflație și competitivitate, adică a compatibilității dintre obiectivul integrării monetare și statele-națiuni.

Din păcate, competiția între politicile țărilor pentru a lăsa un loc mai mare pieței și competitivității, ca și spiritul care o anima, s-a alterat, astfel că atitudinile față de inflație și competitivitate sunt segregate. Segregarea aceasta condamnă zona euro ca în timpuri bune să producă dezechilibre majore de cont curent în special în sectorul privat. În timpuri de criză, ajustările vor fi suportate, prin devalorizări interne, în special de țările cu deficite de cont curent, astfel că, în viziunea keynesistă care predomină, unele țări vor trebui să intervină masiv prin creșterea deficitelor bugetare pentru a compensa scăderea cererii private. Astfel, dezbaterea „disciplină bugetară mai strică pentru toată lumea” vs. „expansiune fiscală concertată” va reapărea după fiecare criză. Dezbaterea de care are însă nevoie zona euro și întreaga Uniune Europeană este dacă nu cumva guvernele au devenit economic prea mari, mai ales pe ruta creșterii cheltuielilor sociale, intrând în contradicție cu integrarea monetară și cu rolul pe care aceasta l-ar putea juca pe drumul creării uniunii politice și fiscale în întreaga Uniune Europeană.

[1] Dacă se alege o rată fixă de schimb și politică monetară activă, se renunță la mobilitatea capitalurilor, așa cum s-a procedat în sistemul de la Bretton Woods, iar dacă se aleg capitaluri mobile și politică monetară activă, atunci se renunță la rata de schimb fixă, așa cum este în țările dezvoltate începând de pe la mijlocul anilor 1980.

Bibliografie

- Bordo D. Michael, James Harold (2013), ‘The European Crisis in the Context ofthe History of Previous Financial Crises’, NBER Working Paper 19112, (June), online at http://www.Nber.Org/Papers/W19112.

- Cohen, B. J. (1996) ‘Phoenix risen: The resurrection of global finance’, World Politics,48:268–96, apud Obstfeld and Taylor (2003, p. 129).

- Clarida, Richard, Jordi Gali, and Mark Gertler. 1999. „The Science of Monetary Policy: A New Keynesian Perspective.” Journal of Economic Literature, 37 (4): 1661-1707

- Croitoru Lucian (2018), ‘How Countries’ Different Attitudes towards Inflation can thwart the European Dream’, in The Romanian economic Journal, Special 20th Aniversary Issue, Year XXI no. 70, December.

- Croitoru Lucian (2021), ‘Politicile macroeconomice, pandemia și disprețul față de principii’, în Politicile macroeconomice: pandemia nu este o scuză pentru părăsirea principiilor, Caiete de Studii Nr. 53, pp. 19-45 (https://www.bnr.ro/Caiete-de-studii-484-Mobile.aspx), Ianuarie.

- Eggertsson, B. Gauti; Woodford, Michael (2003), ‘The zero bound on interest rates and optimal monetary policy’, Brookings Papers on Economic Activity 2003(1), 212-19.

- European Central Bank, ‘An overview of the ECB’s monetary policy strategy’, July 2021.

- Feldstein Martin (2011), ‘A Weak Euro is the Way Forward’, Financial Times, 19 December.

- Keynes, Maynard John (2013), ‘The Consequences of the Peace’, in The Collected Writtings of John Meynard Keynes, Volume II, Cambridge University Press, 2013 (first edition 1919), p. 149.

- Lerven van Frank and others (2021), ‘Letter: It’s time Europe stopped fetishising fiscal discipline’ (https://www.ft.com/content/a92a20e2- 7efb-497c-bc13-0e002d4aca2e), June 14.

- Obstfeld Maurice, Taylor Alan (1997), ‘The Great Depression as a Watershed: International Capital Mobility over the Long Run’, NBER Working Paper 5960 (March).

- Obstfeld Maurice, Taylor Alan (2003), ‘Globalization and Capital Markets’, in Michael D. Bordo, Alan M. Taylor and Jeffrey G. Williamson (editors) Globalization in Historical Perspective, University of Chicago Press.

- Smaghi, Lorenzo Bini (2021), ‘The Eurozone must not return to its pre-crisis `normality`’ (https://www.ft.com/content/323a1e8c-8dda-4d49-92b1-9ef051a18825), June 14.

- Schäuble Wolfgang (2021), „Europe’s social peace requires a return to fiscal discipline”, (https://www.ft.com/content/640d084b-7b13-4555-ba00-734f6daed078), June 2.

- Regan Aidan (2017), ‘The imbalance of capitalisms in the Eurozone: Can the north and south of Europe converge?’, în Comparative European Politics (2017) 15, 969–990, 2017, Springer.

- Rodrik Dani (2000), ‘How Far Will International Economic Integration Go?’, Journal of Economic Perspectives, Volume 14, Number 1, Winter 2000, pp. 177-186.

- Weidmann Jens (2021), ‘Are the economy and monetary policy coming out of crisis mode?’, Keynote speech at the Frankfurt Euro Finance Summit, virtual, June 28.