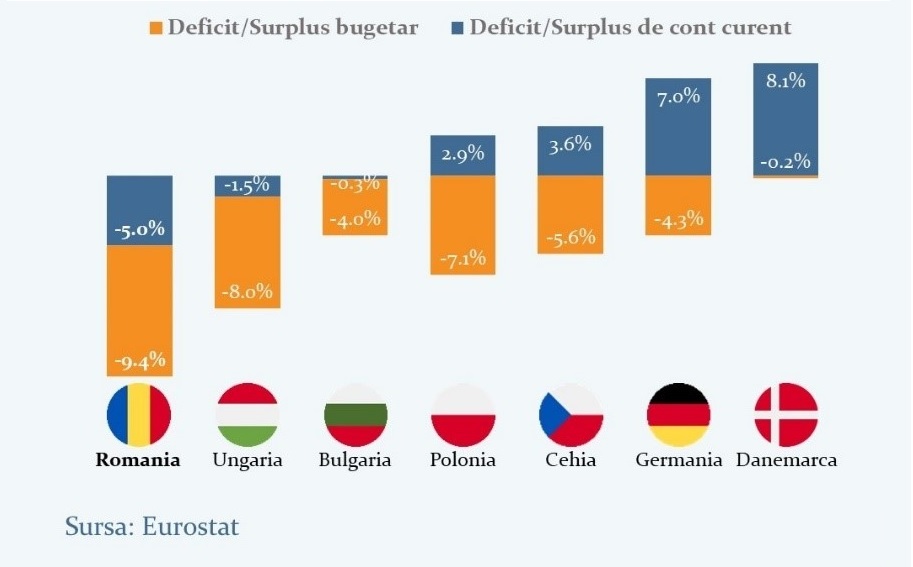

Dincolo de efectele Pandemiei si cresterea brutala a preturilor la energie, care au bulversat intreaga societate, necazurile economice ale Romaniei sunt legate, nu de ieri de azi, de deficite bugetare mari. Deficitul bugetar, pe componenta sa structurala, ne-a adus in situatia de a avea spatiu foarte limitat de manevra cand economia era in prag de recesiune adanca, dupa izbucnirea Pandemiei. Suspendarea regulilor fiscale in UE in perioada 2020-2022 a permis sa fie atenute suferintele cetatenilor, ale economiei, dar nu a inlaturat necesitatea de a face o corectie fiscala/bugetara de amploare in cativa ani –sa fie adus deficitul bugetar sub 3% din PIB in mod sustenabil, pentru a stabiliza datoria publica.