Exista un aspect important legat de circuitele monetare, asupra caruia merita sa staruim; este vorba de “gauri negre” ce pot aparea in mod subit si care inghit lichiditatea, aparitia de sincope in circulatia lichiditatii – asa numitele “’sudden stops”. Formarea acestor sincope este cunoscuta in istoria crizelor de balanta de plati cu care se confrunta economii emergente, care nu pot emite moneda de rezerva si care pot intampina acces mult ingreunat pe pietele financiare (China are o situatie aparte datorita marilor rezerve valutare, capacitatii economice in cresterea exceptionala, dimensiunii, etc). De aceea, economiile emergente au motive intemeiate sa isi consolideze rezerve valutare, sa aiba datorii publice si private sustenabile. Adica sa repete cat mai putin din erorile de politica economica ce au generat episoade de criza in America Latina si Asia in deceniile trecute.

Dar fundamentele macroeconomice sanatoase nu sunt o platosa in calea unor fluxuri de capital destabilizatoare; este ceea ce spune Helene Rey cu teza transformarii trilemei imposibile (politica monetara autonoma, stabilitate a cursului de schimb si miscari libere de capital) intr-o dilema – care ar reclama controale supra miscarii capitalului si responsabilizarea bancilor ce emit moneda de rezerva fata de efectele pe care le determina in economia globala (“Dilemma not trilemma: the global financial cycle and monetary policy independence”, Jackson Hole Symposium, Kansas Fed, August 2014)

De ce apar sincope de lichididitate (sudden stops)

Este totodata de mentionat ca sincopele de lichiditate (aparitia gaurilor negre) nu reprezinta acelasi lucru cu inclinatia marita pentru detinerea de lichiditate; sincopele apar subit, provocate fiind de panica, de un eveniment extrem – ele pot duce preferinta pentru lichiditate la cote paroxistice.

Sincope de acces la lichiditate, crize de balanta de plati pot aparea si in situatia unor tari industrializate. Au existat tari dezvoltate ce au fost nevoite sa isi devalorizeze monedele nationale cu decenii in urma (Marea Britanie, Spania, Portugala, etc). Vedem impactul Brexit-ului asupra lirei sterline. Ce sa mai zicem de euroarie, cu tari din periferie ce erau gata sa intre in faliment fara asistenta externa, fara instrumente sui generis create in ultimii ani plus interventii speciale ale Bancii Centrale Europene (BCE).

Dar ce avem in vedere in principal sunt situatii in care “sudden stops” pot determina contaminare in lant, riscuri sistemice ce depasesc granite nationale.

Expansiunea de cvasimoneda este de pus in relatie cu suprafinancializarea economiilor in ultimele decenii, cand o cantitate de baza monetara (moneda emisa de banci centrale) sa zicem constanta a ajuns sa sustina – prin multiplicare bancara si leverage foarte inalt – o cantitate de tranzactii financiare tot mai mare. Aici gasim originea formarii de bule speculative, favorizate de financializare, de instrumente financiare dubioase. Asemenea produse au constituit colaterale pe baza carora s-au luat credite, sau au fost vandute unor investitori. Creatia monetara a bancilor s-a bizuit si pe acest tip de active financiare, pe care le-au promovat prin modelul de afaceri “originate and distribute” (sa creezi si sa distribui produse financiare pentru a mari R/E, randamentul raportat la capitalul propriu).

Cand increderea in diverse active financiare (ABS/asset backed securities de exemplu) se deterioreaza rapid, circuitele financiare incep sa se infunde, ceea ce contribuie la incetinirea, scaderea activitatii economice. Deflatia, poate fi gandita si ca urmare a reducerii gradului de lichiditate a unor active financiare. Astfel, banii emisi de banci centrale, apar ca active financiare cu cea mai mare lichiditate (vezi si Guillermo Calvo, “’From chronic inflation to chronic deflation”, manuscript, June, 2016).

Banci centrale pot substitui moneda proprie unor active financiare in sistemul de intermediere financiara, dar nu pot avea efect de compensare deplina din cel putin doua motive: a/ actioneaza inclinatia mare pentru detinere de lichiditate; b/ banii mai multi nu energizeaza automat activitatea economica, fie puterea lor de cumparare constanta (sau chiar mai mare in conditii de deflatie, ceea ce ar aduce in discutie “’efectul Pigou” -cand preturile scad aceeasi cantitate de moneda are putere de cumparare mai mare - atat de apropiat abordarii neo-austriece ca mecanism de reechilibrare).

In economia globala, suntem pare-se intr-o situatie paradoxala: desi bancile centrale mari au substituit activul cel mai lichid (baza monetara) cu niste active al caror grad de lichiditate a scazut, sincopele de lichiditate pot aparea subit si pe scara mare. Aceste sincope isi pot avea originea pe piete de capital (ex:money market funds), in sectorul bancar umbra (shadow banking) si se pot propaga rapid in sectoarele bancare. De aceea, functia de imprumatator de ultima instanta, LoLR, este de vizualizat dintr-o perspectiva mai larga. De exemplu, ce facem daca un CCP (central counterparty/contrapartida centrala mare), ce are menirea de a fi un dispozitiv tip back-up (de preluare a riscurilor) in cazul esecurilor unor parti la tranzactii, ar avea ea insasi mari dificultati? Vedem si din producerea de “’sudden stops’’ cat de periculoasa este suprafinancializarea.

Pericolul de sudden stops si de reducere majora a valorii (randamentelor) unor active financiare mareste inclinatia spre detinere de rezerve valutare, de bani – in detrimentul activelor financiare. Drept este ca exista obligatiuni suverane (US treasuries si Bund-uri germane in special) care au grad de lichiditate ca si al dolarului american, sau al euro. Alaturi de monede hard propriu-zise, ele devin active de siguranta in momente de fuga spre siguranta –“flight to safety’’.

Pe acest fir de rationament intelegem de ce, daca in deceniile ce au urmat celui de-al doilea razboi mondial, excesele politicilor keynesiste si presiunile de tip wage-push (salariale) au condus spre “inflatie cronica”, acum suntem in situatia in care se poate contempla o perspectiva de inflatie foarte scazuta ani buni de acum inainte. La Marea Depresiune, deflatia a fost de aproape 30% in SUA, caderea productiei industriale mai mare. Marea Recesiune nu a fost insotita de o scadere dramatica a nivelului preturilor si pentru ca au existat injectii masive de baza monetara. Iar inflatia nu va creste asa cum se poate imagina daca banii nu vor circula in sistem, daca lichiditatea va fi inghitita de gauri negre.

Romania si inghetarea pietelor in 2008/2009

Romania a fost amenintata de o sincopa de lichiditate (sudden stop) la finele lui 2008 si inceputul lui 2009, cand pietele au inghetat; acel sudden stop s-a manifestat pe o arie mai larga in Europa, inclusiv in euroarie. Deficitele bugetare structurale mari, deficitele de cont curent de doua cifre, ingramadirea unor plati in 2009 ca si dezintermediarea potentialmente foarte periculoasa (prin rapiditate) a unor banci cu subsidiare in Romania, ar fi putut cauza necazuri mai mari decat recesiunea din acel an.

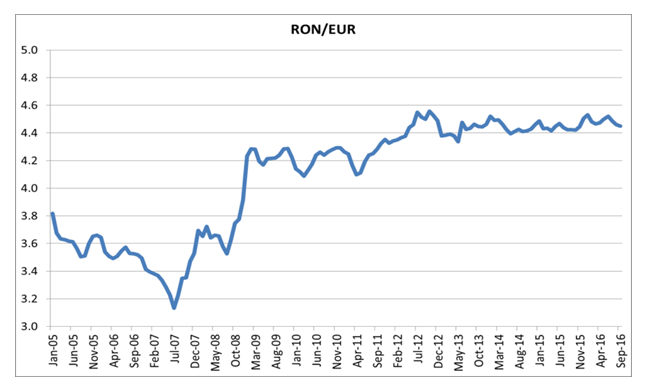

Gradul inalt de euroizare a economiei romanesti nu permitea relaxarea politicii monetare in plina criza (sudden stop) asa cum s-a facut in economii ce emit moneda de rezerva, sau unde grosul covarsitor al tranzactiilor se face in moneda locala; am fi invitat un “run” pe moneda nationala. Oricum, presiunea pe moneda nationala din cauza deficitelor externe mari din perioda 2007-2008 a condus la deprecierea importanta a leului – a se vedea perioada octombrie 2008 – martie 2009 (figura 1); aprecierea din anii 2005-2007, cauzata de intrari masive de capital in sectoare de bunuri si servicii necomercializabile (non-tradables), era in divort cu realitatea economica. Sa ne imaginam ce ar fi insemnat o combinatie de devalorizare tintita a leului, indusa de diminuare drastica de rate de politica monetara in conditii de criza.

Figura 1: cursul leu/euro 2005-2016

Sursa: date BNR

Cand se produce un ‘’run”’ pe moneda locala o banca centrala trebuie sa fie capabila sa acopere nu numai baza monetara, ci si masa monetara. Daca banca centrala nu are forta de protectie, comprimarea lichiditatii determina o implozie a economiei. De aceea a fost nevoie de asistenta financiara externa in situatia Romaniei – asa cum a fost nevoie in cazul unor tari baltice, al Ungariei (care are in continuare o datorie publica mare). Se poate analiza necesarul de asistenta din acea perioada, dar a contesta utilitatea este un non-starter pentru o judecata serioasa. Polonia a avut mai putin nevoie de asistenta financiara intrucat, intre altele, deficitele sale externe erau mult mai mici si gradul de euroizare considerabil inferior (guvernul de la Varsovia a aranjat totusi linii de finantare cu banci centrale straine pentru eventualitatea unor situatii critice).

“’Initiativa de la Viena” a fost un acord care a gradualizat reducerea expunerii unor banci pe Romania si pe alte tari nou intrate in Uniune. In acelasi timp, reducerea de rezerve minime obligatorii (RMO) a ajutat finantarea deficitelor bugetare in conditiile unui acces foarte costisitor pe pietele externe. Eliberarea de RMO a echivalat cu injectie de baza monetara in conditii foarte dificile, cand si in economia autohtona se observa cresterea preferintei pentru lichiditate. In masura in care aceste resurse returnate bancilor comerciale au luat calea strainatatii (prin reducerea expunerii amintite), a iesit lichiditate denominata in euro din tara (ca reflex al dezintermedierii).

Apare o intrebare legitima: cum de am avut crestere economica semnificativa in ultimii ani in conditiile in care a avut loc o reducere a gradului de intermediere financiara (creditul a scazut de la circa 40% la aproape 31% din PIB intre 2008-2015). Este de mentionat aici ca: reducerea expunerii unor banci este legata de repatrierea unor active ce fusesera imobilizate ca rezerve minime obligatorii la BNR; relansarea economica poate avea loc fara o crestere a lichiditatii in sistem (asa numita “creditless recovery”); in Romania au intrat fonduri europene considerabile, ce echivaleaza si ele cu intrare de baza monetara si care se regasesc partial in bilantul BNR (au substituit RMO in valuta eliberate in ultimii ani). Aceste fonduri au ajutat mentinerea rezervelor valutare ale BNR la un nivel inalt.

Avand in vedere starea economiei globale, cu pericole de sudden stops ce continua, o economie emergenta ca cea a Romaniei este rational sa isi reduca gradul de euroizare, sa aiba rezerve valutare nu mici, sa nu lase indatorarea externa sa depaseasca praguri critice. Aceasta inseamna control al deficitelor bugetare (in 2017 sa tintim un deficit bugetar mai mic decat cel din 2016), o datorie publica in jur de 40% din PIB, controlul indatorarii externe private. Controlul deficitului bugetar este important si pentru ca intr-o economie relativ mica, deschisa si cu grad de euroizare inca nu irelevant, politica monetara are eficcitate limitata; nu poti compensa un impuls fiscal excesiv printr-o intarire a politicii monetare deoarace efectele secundate pot fi rele. Ponderea tranzactiilor in moneda locala trebuie incurajata pentru a creste robustetea economiei. Relatiile cu BCE, in cadrul sistemului european al bancilor centrale, trebuie sa se concretizeze si in aranjamente (facilitati de finantare la nevoie) care sa tina cont de manifestarea unor posibile sincope de lichiditate importante.

Sistemul financiar international este fragil, rezultat al unei colaborari precare intre principalele banci centrale, al suprafinancializarii. Este nevoie de o revizitare a aranjamentelor de la Bretton Woods, alaturi de continuarea reformei profunde a sistemului financiar in lume.

Ps. Textul reia o parte din ce am publicat pe blogul BNR, 7 noiembrie 2016