„…economic theory makes clear that in an environment of uncertainty about future fiscal policy, monetary policy instruments may lose potency or have perverse effects…” (Sims, 2011)

„In a fiat money economy, inflation is a fiscal phenomenon, even more fundamentally than it is a monetary phenomenon. The value of fiat money always depends on public beliefs about fiscal policy under circumstances that are never observed in equilibrium” (Sims, 1994).

1. Introducere

Creșterile recente ale inflației în țările dezvoltate, în special în SUA, sunt de obicei explicate în principal prin doi factori: pe partea ofertei sunt accentuate creșterea prețurilor la gaze și energie electrică, precum și întreruperi în lanțurile de aprovizionare, iar pe partea cererii sunt evidențiați stimulii monetari și fiscali acordați în timpul pandemiei. De exemplu, în SUA sunt economiști care arată ferm că parte importantă din inflație a fost generată prin politica fiscală de tipul „bani din elicopter”. Leeper (2021) arată că un număr crescând de analize empirice, dintre care cele mai multe cu referire la SUA, aduc dovezi în favoarea ideii că politica fiscală este o sursă de inflație. Poate că una dintre cele mai îndrăznețe analize este aceea care sprijină cu date ideea că schimbarea politicii monetare în SUA s-a făcut odată cu venirea lui Volcker, dar că inflația a scăzut abia când și politica fiscală s-a schimbat și, în consecință, credințele agenților referitoare la suportul dat de politica fiscală s-au schimbat și ele (Bianchi și Iluț, 2017).

În România, explicațiile referitoare la inflația ce a crescut în ultimul an au vizat, de asemenea, influența covârșitoare a prețurilor la gaze, energie și combustibili, care explică aproape 80 la sută din creșterea inflației în anul 2021 față de cea din 2020 și puțin peste 50 la sută din nivelul inflației din anul 2021, dar au fost neclare, dacă nu absente, referitor la influența politicii fiscale. Această neclaritate a lăsat mai mult loc pentru suspiciunea că în măsura în care nu a venit pe partea ofertei, inflația a venit din cauza unui control insuficient din partea politicii monetare. Totuși, înainte ca o astfel de concluzie eronată să mute analiza într-o direcție greșită, de la care nu s-ar obține concluzii pentru rezolvarea problemelor, ar trebui să înțelegem corect ce rol a jucat și ar putea juca politica fiscală în evoluția inflației.

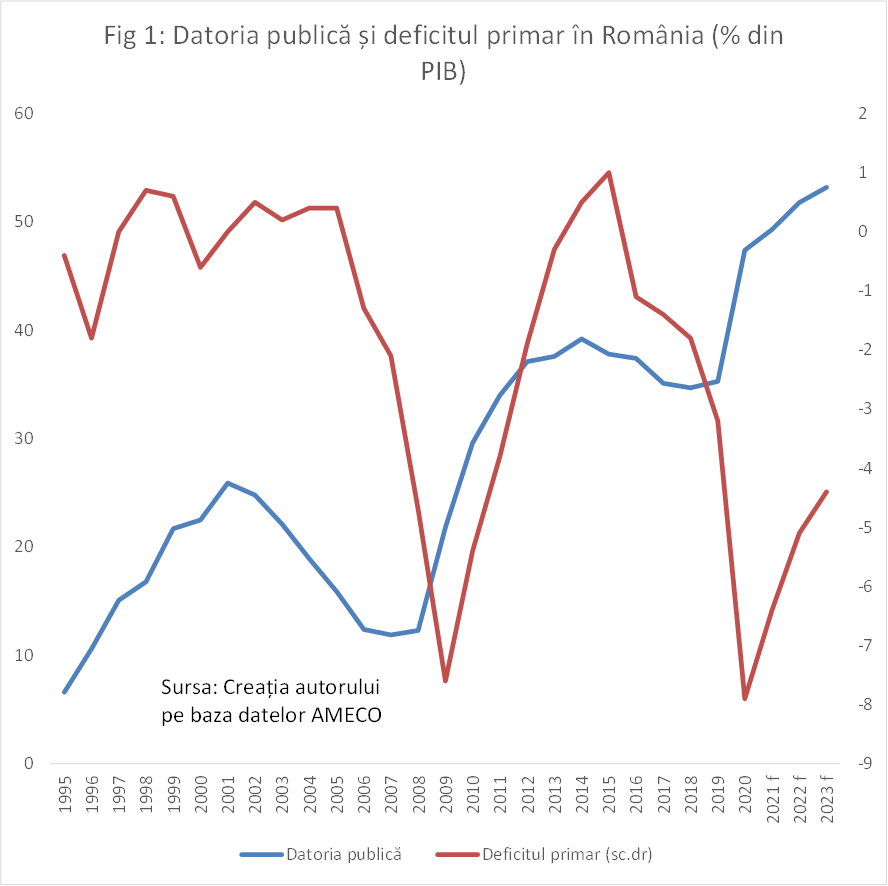

Concret, ar trebui înțeles bine ce influență asupra inflației a venit de la creșterea deficitului bugetar în 2020 și de la rămânerea lui la un nivel relativ înalt în 2021. Ar trebui înțeles ce rol a avut faptul că raportul datorie publică/PIB a crescut față de 2019 cu 12,1 puncte procentuale (pp) în 2020 și cu încă 1,9 pp în 2021 (prognoză a Comisiei Europene), ajungând la 49,3 la sută din PIB (prognoză a Comisiei Europene) – o creștere de 14 puncte procentuale față de 2019 (Fig. 1). Și, pentru ca tabloul să fie complet, ar trebui înțeles ce efect produc asupra inflației anticipațiile publicului referitoare la perspectivele politicii fiscale pentru anul 2022 și pentru un orizont previzibil pentru câțiva ani de acum încolo, în contextul în care pentru anii 2022 și 2023 sunt prognozate (Comisia Europeană) creșteri ale datoriei publice totalizând încă 3,9 pp.

Cu toate că acestea sunt probleme reale, preocuparea pentru influența pe care componenta fiscală o are asupra inflației a rămas în plan secund în discursul public. O înțelegere adecvată de către politicieni, analiști și guvern a modului în care prețurile răspund la o eventuală discordanță între nivelul observat al datoriei publice și anticipațiile privind traiectoria valorii prezente a deficitelor/surplusurilor bugetare este esențială. În măsura în care inflația este determinată de discordanța aceasta, atunci inflația are și o componentă fiscală, a cărei magnitudine poate fi semnificativă.

O astfel de înțelegere este strict necesară pentru a se evita acumularea unei presiuni pentru ca banca centrală să crească rata dobânzii mai frecvent și mai agresiv decât ar fi justificat de rezultatul pe care l-ar putea atinge. Referitor la acest rezultat ce s-ar putea atinge se știe, așa cum voi explica imediat, că dacă există o dominanță fiscală asupra politicii monetare (o politică fiscală „activă”, Leeper, 1991), o creștere a ratelor dobânzilor poate rezulta în inflație. Acesta este un rezultat nedorit, a cărui natură este, repet, fiscală. Soluția la o astfel de problemă nu este amânarea creșterii ratelor dobânzii de politică monetară, ci creșterea lor și eliminarea dominanței fiscale. Acesta este sensul în care cele două politici trebuie să coopereze.

În continuare, mă voi referi mai întâi la mecanismul prin care, în viziunea teoriei fiscale a prețurilor[1], politica fiscală poate să producă inflație și să complice sau chiar să împiedice pe termen lung stabilizarea inflației de către politica monetară. Cititorii care nu doresc să intre în detalii tehnice pot să treacă peste prima secțiune, dar să noteze afirmația teoriei fiscale a prețurilor conform căreia prețurile depind de raportul dintre datoria publică nominală și valoarea prezentă a surplusurilor bugetare reale anticipate. Astfel, datoria publică nu influențează inflația atunci când, oricare ar fi panta pe care ar putea să o urmeze prețurile, valoarea prezentă a deficitelor primare reale se ajustează suficient pentru a compensa modificarea datoriei publice nominale. Aceasta este constrângerea bugetară intertemporală a guvernului. Altfel, dacă nu respectă această constrângere, politica fiscală influențează prețurile pe ruta menționată[2]. În secțiunea a doua, prezint evoluția datoriei publice și a surplusurilor fiscale ca procent din PIB și sugerez că în perioadele 1992-1996, 2006-2008 și 2016-2021, politica fiscală a jucat un rol predominant în creșterea inflației de bază. Închei cu prezentarea concluziilor.

2. Teoria fiscală a prețurilor și lista incompletă a lui Friedman

Recent Mervyn King, fost guvernator al Băncii Angliei, spunea, în concluzie la o critică a politicilor monetare bazate pe modele care tind să neglijeze rolul banilor în conducerea politicii monetare, că dacă bancile centrale vor să-și păstreze independența, „ar trebui să accepte că…mandatul lor este unul îngust”[3].

Și Mario Blejer, fost guvernator al băncii centrale a Argentinei, spunea într-un articol din 2013 că cu cât mai multe obiective are banca centrală, cu atât mai repede își va pierde independența. Blejer făcea această observație pornind de la îngrijorarea pe care o producea angajarea băncilor centrale în operațiuni cavasi fiscale. Toate aceste avertismente conțin mesajul că politica monetară ar trebui să aibă ca obiectiv central stabilitatea prețurilor.

Dar avertismentul pe care doresc să-l readuc în atenție în această perioadă în care criza din 2008 și mai ales pandemia a determinat serioase șocuri fiscale este exact acesta, că, date fiind circumstanțele, băncile centrale ar putea să nu atingă nici măcar obiectivul de inflație. Sargent și Wallace (1981) spuneau că lista lui Milton Friedman referitoare la ce nu poate face politica monetară pe termen lung (să controleze ratele nominale ale dobânzii, să controleze producția și să controleze șomajul) ar trebui extinsă pentru a include și inflația. Friedman (1968) nu a inclus inflația pe „lista” sa prezentată în „The Role of Monetary Policy” exact pentru că teoria cantitativă a banilor, pe care se baza, îi spunea că, la echilibru, în relația Mv=Py, dacă viteza de circulație a banilor (v) și producția reală (y) sunt constante, atunci o regulă de stabilire a ofertei de bani (M) este suficientă pentru a determina prețurile (P). În această teorie este implicit că politica fiscală se comportă într-o manieră în care nu va afecta prețurile și, implicit, cererea agregată (Py). Cu alte cuvinte era implicit că guvernul va respecta constrângerea sa bugetară intertemporală.

Sargent și Wallace (1981) au arătat că politica monetară poate controla inflația sau nu, în funcție de comportamentul politicii fiscale. În particular, în modelul lor, elaborat într-o perioadă în care monetarismul era la apogeu și băncile centrale controlau baza monetară, accentul este pus pe seignorage. Dacă banca centrală stabilește ferm o succesiune de modificări ale bazei monetare pentru o periodă infinită, atunci politica fiscală poate finanța deficitul bugetar din seignorage-ul ce apare din urmarea acelui plan și din emiterea de datorie publică. În acest caz, politica monetară poate atinge cu succes inflația dorită. Invers, dacă politica fiscală domină, în sensul că stabilește independent deficitul bugetar curent și o secvență de deficite/surplusuri viitoare pe o perioadă infinită, atunci banca centrală nu poate să evite să modifice baza monetară pentru a furniza în completare seignorage-ul necesar atunci când deficitul bugetar nu poate fi finanțat integral prin noi emisiuni de datorie, dat fiind că volumul de datorie pe care publicul îl acceptă este limitat. Ei au subliniat condițiile în care apare rezultatul pe care am dori să-l evităm în România, și anume inflația și ratele dobânzilor să ajungă să fie concomitent înalte pentru o anumită perioadă.

Am utilizat cazul prezentat de Sargent și Wallace (1981) pentru a sublinia că politica monetară pierde, cel puțin parțial, controlul asupra prețurilor atunci când guvernul nu se supune constrângerii bugetare intertemporale care asigură că stocul de datorie este retras într-un anumit orizont de timp. Cu alte cuvinte, politica monetară pierde controlul asupra inflației dacă politica fiscală este „indisciplinată”, în sensul că nu face corecțiile necesare în secvența de deficite/surplusuri curente și viitoare, astfel încât să evite să forțeze banca centrală să modifice instrumentul său – în exemplul dat, baza monetară – în afara planului ei consistent cu stabilitatea prețurilor.

Am avut însă un motiv special pentru care am ales să încep cu modelul lor, și anume pentru a sublinia că nu este necesar ca banca centrală să fie în poziția descrisă de Sargent și Wallace (1981), adică în acea poziție în care nu adoptă de la început și ferm o traiectorie a instrumentului său și, din această cauză, nu poate forța politica fiscală să nu producă inflație. Woodford (1996) a utilizat un model neo keynesist pentru a produce un rezultat similar, inclusiv pe cel particular în care inflația înaltă și ratele dobânzilor înalte pot coexista, dacă inflația este de natură fiscală. Dar, în plus, a arătat că un șoc fiscal poate avea aceleași efecte inflaționiste, chiar dacă banca centrală este independentă și adoptă o regulă de politică monetară în avans, adică fără a fi dominată de politica fiscală (Woodford, 1996, p 20).

Discuția despre influența politicii fiscale asupra prețurilor nu este însă strict dependentă de tipul de model sau de teoria economică pe care se bazează acesta. În aproape orice model dedicat analizei inflației există o restricție referitoare la echilibrul intertemporal al bugetului public. Această restricție arată că echilibrul respectiv se menține dacă în orice perioadă, stocul curent nominal de datorii publice (B) (rezultat al politicilor fiscale anterioare) este egal cu indicele curent al prețurilor (P) înmulțit cu valoarea prezentă anticipată pe un orizont infinit a tuturor surplusurilor bugetare reale (s) necesare pentru a retrage stocul curent de datorie (politici fiscale viitoare).

Menținerea echilibrului intertemporal al bugetului public este o cerință care derivă din comportamentele microeconomice ale agenților economici. Așa cum este prezentat foarte clar și riguros în literatură (Woodford, 1995 și 1996; Leeper, 1991 și 2021), legătura dintre politica monetară și politica fiscală este intermediată de restricția bugetară a sectorului privat[4]. Pentru a înțelege această legătură la un nivel intuitiv, în linie cu teoria standard, se poate presupune că gospodăriile au o restricție bugetară simplă, în care consumul (C) trebuie să fie egal cu fluxul de fonduri (venituri) al gospodăriei plus avuția financiară reală sub forma stocului existent de obligațiuni (b). Pentru mai multă claritate, fluxul de fonduri este alcătuit, să admitem, din venituri brute (y), din impozite nete (t) (impozite minus cheltuieli ale guvernului adresate gospodăriilor, cum ar fi transferurile), și din dobânzi reale încasate din deținerea de obligațiuni (i) (Vezi Leeper (2021) pentru exprimarea precisă în ecuații a acestor relații). Pe un orizont infinit, această restricție spune că la fiecare moment, valoarea prezentă anticipată a consumului este egală cu valoarea prezentă anticipată a fluxului de venituri plus valoarea reală a stocului de obligațiuni existent la momentul respectiv. Intuiția din spatele acestei restricții este aceea că pe termen lung consumul este finanțat din venitul disponibil.

Toate deciziile luate de sectorul privat sunt limitate de restricția sa bugetară. Ea nu acționează ca un plafon, ci ca o limită precisă, căci este o condiție ca sectorul privat să-și epuizeze bugetul pentru ca prețurile și dobânzile să fie cele de echilibru. În această restricție, guvernul are rolul său prin valoarea prezentă anticipată a impozitelor, prin valoarea prezentă a ratelor reale plătite pentru obligațiuni, și prin valoarea reală a stocului de obligațiuni la un anumit moment. Exact pentru că este prezent în această restricție care determină condițiile de echilibru, guvernul știe magnitudinea ajustărilor pe care trebuie să le facă. De exemplu, dacă, politica monetară stabilește o traiectorie în creștere a ratelor dobânzilor de politică monetară pentru a reduce inflația, atunci atât valoarea reală a obligațiunilor deținute, cât și cea a dobânzilor reale primite de gospodării vor crește. Dacă ar fi cheltuite, aceste venituri crescute ar duce la creșterea cererii agregate, ceea ce intră în contradicție cu scopul politicii monetare.

Totuși, în oglindă, veniturile mai mari pentru sectorul privat sunt în final cheltuieli mai mari decât cele asumate de guvern referitor la valoarea prezentă anticipată a dobânzilor plătite publicului și creșteri ale stocului real de datorie publică. Aici intervin anticipațiile referitoare la acțiunile guvernului. Dacă sectorul privat anticipează că guvernul va ajusta valoarea prezentă anticipată a impozitelor nete astfel încât să compenseze exact modificarea valorii prezente a dobânzilor reale și a valorii stocului de obligațiuni, atunci restricția bugetară a sectorului privat este realizată, iar politica monetară poate influența cererea exact cum dorește[5]. Cu alte cuvinte, în practică, sectorul privat poate să respecte restricția sa bugetară, care condiționează toate comportamentele și deciziile microeconomice referitoare la nivelul de echilibru al cererii, al inflației și al ratelor dobânzilor, doar dacă guvenul își respectă restricția sa bugetară intertemporală. Dacă valorile prezente anticipate ale impozitelor nete și ale ratelor reale ale dobânzii sunt considerate împreună, ele dau valoarea prezentă anticipată a surplusului/deficitului bugetar primar, care, având în vedere prețurile prevalente la fiecare moment de timp, trebuie să fie egală cu valoarea nominală a datoriilor publice la momentul respectiv.

Având această constrângere bugetară intertemporală a guvernului reamintită, putem înțelege regimul în care acționează interacțiunea dintre politica monetară și politica fiscală, care implică în mod necesar credințele publicului cu privire la cele două politici. Pentru a înțelege cele două credințe și ce legătură au ele cu regimurile posibile trebuie mai întâi să menționăm că deși se numește pretențios „constrângere bugetară”, ducând cu gândul la o forță căreia nu i te poți sustrage, restricția referitoare la echilibrul intertemporal al bugetului public nu este nimic altceva decât o alegere pe care guvernul ar trebui să o facă dacă dorește să-și respecte angajamentul de a returna în termeni reali datoriile emise și angajamentul față de independența băncii centrale și față de ținta de inflație. Dar nu este în nici un caz o restricție.

În al doilea rând, trebuie menționat că restricția bugetară intertemporală a guvernului (adică teoria fiscală a prețurilor – TFP) seamănă cu teoria cantitativă a banilor (TCB). Ambele sunt foarte simple și, din moment ce restricția guvernului există în aproape toate modelele referitoare la inflație, comparația dintre cele două ajută la înțelegerea regimului de politică. În TCB, avem egalitatea Mv=Py, iar în TFP avem B=Ps, unde B este datoria publică nominală, iar s este valoarea prezentă a surplusurilor reale. În TCB politica monetară (care stabilește M) are efectul scontat asupra cererii și implicit asupra prețurilor doar dacă B=Ps pentru că s se ajustează. Dacă publicul crede că s se ajustează întotdeauna pentru ca B=Ps să țină, atunci și politica monetară și politica fiscală vor fi credibile. De aici deducem o concluzie în linie cu al doilea citat pe care l-am dat din Sims (1994), și anume că anticipațiile privind politica fiscală sunt esențiale pentru stabilizarea inflației și, implicit pentru anticipațiile inflaționiste. În consecință, regulile fiscale sunt esențiale pentru inflație și pentru regulile de politică monetară.

Cele două regimuri de politică se disting, în consecință, în funcție de existența sau nu a unei reguli fiscale. Dacă, indiferent de traiectoria ratelor dobânzilor și, respectiv, a inflației, orice modificare a datoriei publice este însoțită de o schimbare identică în valoarea prezentă a surplusurilor reale anticipate, atunci politica fiscală nu afectează cererea din economie și, în consecință, nu impactează inflația. Acest regim, bazat pe regula că întotdeauna s se ajustează pentru ca relația B=Ps să țină, este denumit de unii economiști „regim dominat de bani” (Canzoneri et al., 1998), iar de alții (Woodford, 1995; Cochrane, 1998; 2021) regim „ricardian”, sau, uneori, regim „fiscal”. Leeper (1991) spune că în acest caz politica fiscală este „pasivă”. Într-un astfel de regim, cererea agregată este influențată doar de politica monetară, așa cum am explicat mai sus.

Celălalt regim este cel non-ricardian. El apare dacă guvernul alege să nu răspundă la traiectoria ratelor dobânzii stabilite de banca centrală prin ajustarea valorii prezente a surplusurilor primare reale anticipate cu aceeași valoare ca și datoriile publice. În terminologia lui Leeper (1991), politica fiscală este „activă”. În acest caz, efectele contrare celor dorite de banca centrală asupra cererii pe care le produce modificarea ratelor nominale ale dobânzilor nu mai sunt compensate. Insuficienta ajustare a surplusurilor trebuie compensată de modificarea prețurilor. De exemplu, dacă datoria publică crește, dar suma anticipată a valorii prezente a surplusurilor nu se modifică deloc, pe termen foarte scurt prețurile ar crește cu exact aceeași viteza ca datoriile (Woodford, 1995; Cochrane, 1998).

3. Politica fiscală și inflația în România

Atenția relativ redusă pe care analizele au dat-o influenței pe care politica fiscală a exercitat-o asupra prețurilor după criza din 2008, dar mai ales în timpul pandemiei (2020 și 2021) este parțial justificată deoarece în general, în decursul timpului, în țările dezvoltate regimurile au tins să fie ricardiene[6], cel puțin în SUA și alte state dezvoltate.

Și în România, în unele perioade, a avut loc aceeași tendință. Mai ales sub influența acordurilor cu FMI, Banca Mondială și, mai recent, UE, și uneori din proprie inițiativă, politica noastră fiscală a tins să asigure o modificare a valorii prezente a surplusurilor fiscale în linie cu modificarea datoriei publice. Cu alte cuvinte, politica fiscală a fost pasivă referitor la influențarea prețurilor. În acest context, după ce a devenit independentă după aprobarea legii 312/ 2004, politica monetară a putut să aibă un control adecvat asupra modificării prețurilor în măsura în care acestea tindeau să fie influențate de excedentul de cerere și, foarte important, în măsura în care regimul de politici tindea să fie ricardian.

Pentru România pot fi date exemple de perioade în care politicile fiscale au fost văzute mai degrabă ca ricardiene sau mai degrabă ca non-ricardiene. Pentru a da aceste exemple trebuie însă precizat că aceste concepte se aplică în condițiile în care în economie funcționează restricții bugetare tari, adică agenții economici acționează în limita restricțiilor lor bugetare individuale și își achită permanent datoriile, firmele iau decizii în mod liber în toate privințele, inclusiv în stabilirea prețurilor. Fără aceste condiții îndeplinite, deficitul bugetar headline al guvernului nu este un bun indicator al excedentului de cerere pe care guvernul îl adaugă la cererea agregată.

Aceste condiții nu erau îndeplinite în totalitate în fostele țări socialiste, cel puțin în faza de început a tranziției la economia de piață. Dezmembrarea sistemului planificării centralizate începând cu 1990 nu a putut fi imediat înlocuit cu un sistem de piață, astfel că pentru un număr de ani ce acoperă aproximativ perioada 1990-1996, a existat o mare componentă cvasi fiscală, care consta în subvenții implicite generate de rate negative ale dobânzilor, de supraevaluarea ratei de schimb și de restricții asupra selecției de portofoliu a instituțiilor financiare de stat, ce au fost înlăturate treptat după 1990. În acest fel, deficitul bugetar headline avea valori relativ mici dar componenta cvasi fiscala a sectorului public avea valori relativ înalte, ca procent din PIB. Astfel, un deficit bugetar mic al guvernului era asociat cu o inflație foarte mare, ceea ce putea crea impresia că inflația nu era influențată de politica fiscală..

În Tabelul 1 sunt prezentate comaprativ soldurile bugetului general al guvernului și soldurile nominale și reale ale sectorului public consolidat. Soldurile consolidate sunt astfel calculate încât să țină cont de subvențiile implicite oferite prin rata de schimb și prin ratele reale negative. Datele sprijină două concluzii. Prima este aceea că inflația mare din perioada respectivă, care avea o importantă componentă venind din liberalizarea prețurilor, era slab corelată cu deficitele bugetare ale guvernului, dar erau bine corelate cu deficitele mult mai mari ale sectorului public consolidat (guvern și banca centrală). Se vede că deficitele nominale și reale au fost în bună măsură finanțate monetar, ceea ce arată că regimul politicilor era non-ricardian. A doua concluzie este aceea că guvernul și banca centrală au făcut ajustări treptate pentru a putea reduce dependența deficitului public de finanțarea monetară și pentru a crea reguli fiscale mai bune, care au creat condițiile ca politicile să opereze într-un regim care a căpătat treptat, spre finalul perioadei, caracteristicile pentru a se apropia de unul ricardian.

Tabelul 1: Deficitul guvernamental, deficitul sectorului public consolidat și inflația în perioada 1991-1995

| 1991 | 1992 | 1993 | 1994 | 1995 | |

| Soldul bugetar al guvernului (% din PIB) | 3,1 | -4,6 | -0,4 | -2,0 | -2,6 |

| Rata Inflației (%) | 170,2 | 210,4 | 256,1 | 136,7 | 32,3 |

| Deficitul consolidat nominal (% din PIB), din care: | 2,1* | 8.2 (8,0*) | 1,6 | 4,6 | 3,5 |

| Finanțarea monetară (% din PIB | 2,1* | 8,2 (9,1*) | 0,6 | 3,2 | 0,2 |

| Deficitul consolidat real (% din PIB), din care: | – | 20,1 (21,5*) | 11,6 | 7,1 | 5,0 |

| Finanțarea monetară (% din PIB) | – | 15,7 (17,2*) | 6,1 | 5,0 | 1,4 |

Sursa: Croitoru (2003), pp 300-303. Notă: Pentru anii 1991 și 1992 am inclus și datele prezentate în „Romania: Fiscal policy in the Tranzition”, Report No. 11878-RO, World Bank, November 1993, p. 7 și 10. Datele din acel raport sunt marcate cu *. Raportul a fost discutat cu autoritățile române în septembrie 1993. La raport au contribuit: Ritu Anand; Lawrence Bouton; Fabrizio Coricelli; David Sewell; Cornel Târhoacă; Alfredo Thorne; Sweder von Wijnbergen (consultant).

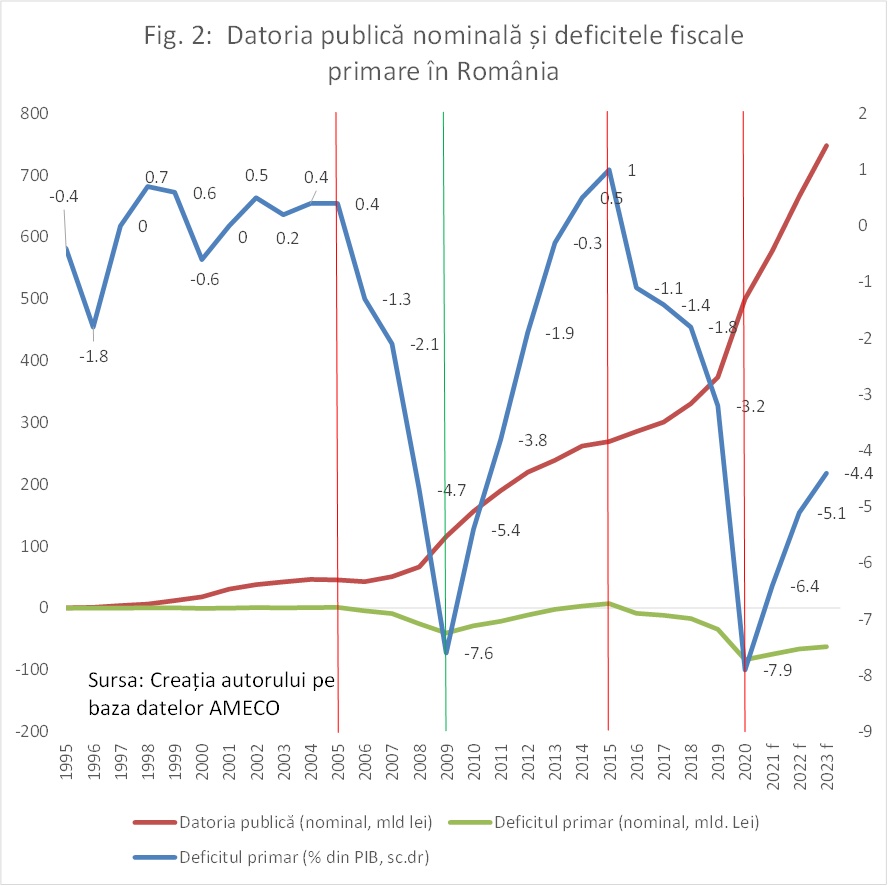

În Fig. 2 este prezentată evoluția datoriei publice nominale și a echilibrelor primare ale guvernului după anul 1995. Datele sugerează că, probabil, politica fiscală a operat într-un cadru non-ricardian, adică a determinat în mare măsură inflația de bază în alte două perioade după 1995, și anume în perioada 2006-2008 și în perioada 2016-2021. Similar, datele sugerează însă că, probabil, politica fiscală s-a desfășurat într-un cadru ricardian, făcând loc politicii monetare să aibă control înalt asupra inflației de bază în periadele 2001-2005 și 2010-2015.

Este nevoie de teste econometrice pentru a stabili dacă odată cu creșterea datoriei publice au apărut constrângeri din partea creditorilor privați care să influențeze conducerea politicii fiscale după 1995 în regim ricardian. În primul rând, pentru a face astfel de teste ar fi nevoie de serii de date mult mai lungi.

Totuși, pot să fac afirmația că politica fiscală a fost influențată uneori de constrângerile asupra deficitelor bugetare agreate în acordurile cu instituții financiare ca FMI, Banca Mondială sau cu UE. Se vede destul de clar că în perioadele în care au avut loc deteriorări ale deficitelor primare și accelerări ale creșterii datoriei publice (ceea ce sugerează mai degrabă cadre non-ricardiene) au fost acelea în care nu au existat acorduri sau, dacă au existat, nu au fost duse la capăt. În schimb, disciplina fiscală a fost respectată în perioadele în care acordurile s-au suprapus cu perioade premergătoare atingerii unor obiective strategice. De exemplu, programul economic prevăzut într-un acord cu FMI s-a încheiat cu succes în 2004 pentru că obiectivul major acolo a fost aderarea României la NATO. Asta explică bine de ce politica fiscală a fost „pasivă”, adică doar a acompaniat politica monetară.

În schimb, după 2005 devenise destul de clar că România va deveni membră a UE, astfel că acordul cu FMI încheiat în 2005 nu a fost dus la capăt, deficitele primare crescând continuu după 2005 și până în 2008, când a venit criza, adâncind deficitul primar în anul 2009 (Fig. 2). Pentru o perioadă, sub influența mare a intrărilor de capital și a aprecierii leului, inflația de bază anuală a continuat să coboare, de la 4,7 în decembrie 2005 la 2,4 la sută în iulie 2007. Atunci a izbucnit criza financiară globală. În paralel, bugetul consolidat al guvernului a trecut de la un surplus primar de 0,4 la sută din PIB în 2005 la un deficit de 4,7 la sută din PIB în 2008, înainte de a deveni cert că România va intra în recesiune. Inflația a crescut de la 2,4 la sută în iulie 2007 la 8,1 la sută în iulie 2008.

Cei ce apreciază măsura în care politica monetară a atins țintele de inflație trebuie să țină cont atât de șocurile pe partea ofertei, cât și de caracterul „activ” sau „pasiv” al politicii fiscale. În acele perioade în care au loc șocuri frecvente și puternice pe partea ofertei, politica monetară poate să rateze ținta chiar dacă politica fiscală operează în regim ricardian. Un exemplu recent este cel în care, începând cu iulie 2010, a fost crescută taxa pe valoarea adăugată și au fost reduse salariile și unele sporuri în sectorul bugetar. Acea politică fiscală intenționa să corecteze derapajele fiscale din perioada 2006-2008, lăsând să se înțeleagă că va urma o perioadă în care deficitele bugetare primare vor scădea. Acea politică fiscală nu a produs o creștere a prețurilor prin alterarea cadrului ricardian, adică nu a produs o inflație fiscală, pe partea cererii. Acea politică a produs o creștere a prețurilor prin creșterea TVA, care a fost un șoc pe partea ofertei, astfel că inflația de bază a fost influențată și a crescut de la 1,6 la sută în iunie 2010 la 4,2 la sută în decembrie 2010 și la un vârf temporar de 4,9 în iunie 2011, peste limita superioară (de la momentul respectiv) a intervalului țintei BNR, de 3,0 la sută ± 1 punct procentual (Fig. 3). Banca centrală a înțeles natura dată de ofertă inflației și nu a crescut rata dobânzii, menținând-o la 6,25 la sută în perioada mai 2010 – octombrie 2011.

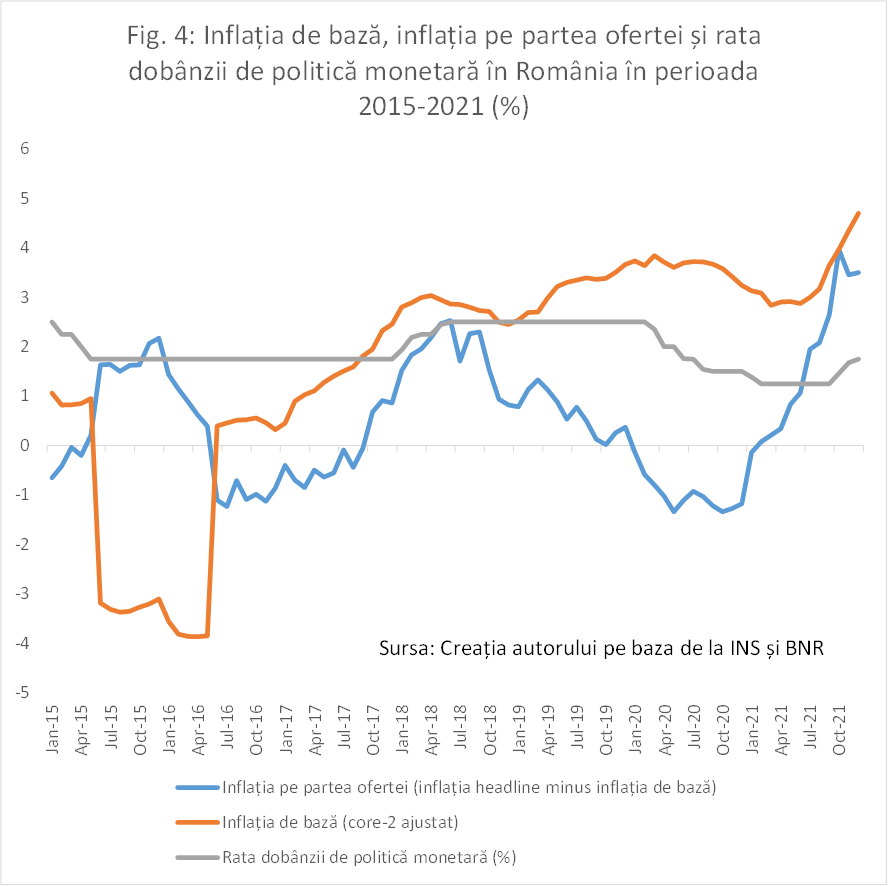

Politica fiscală a exercitat din nou o influență mare asupra inflației încă din anul 2016. Imediat ce șocul generat de reducerea TVA în iunie 2015 a dispărut în iulie 2016, creșterea deficitelor fiscale determinată de politica wage-led growth și de alte reduceri de impozite[7] a fost acompaniată de discursuri referitoare la regulile fiscale prea stringente impuse de UE pentru a limita deficitele bugetare la 3 la sută din PIB. Acele discuții au alimentat anticipațiile conform cărora valoarea prezentă a deficitelor/surplusurilor primare anticipate nu se va ajusta corespunzător pentru a compensa creșterea datoriei publice nominale. Într-adevăr, ex post se poate vedea că soldurile primare nominale au scăzut gradual de la plus 1 la sută din PIB în 2015 la minus 3,2 la sută în 2019. Se vede în Fig. 4 că inflația de bază a avut o tendință de creștere care a început în 2017 și a continuat până în 2019.

Și inflația de bază din anii 2020 și 2021 a avut o componentă importantă venită de la creșterea datoriei publice ca procent din PIB cu peste 12 pp în anul 2020, din cauza pandemiei. Creșterea datoriilor publice determinată de creșterea deficitului primar de la 3,2 la sută în 2019 la 7,9 la din PIB în 2020, ca răspuns la șocul pandemic, este o accentuare, sub imperiul circumstanțelor impuse de pandemie, a caracterului non-ricardian al politicilor. Anticipațiile referitoare la panta ajustării valorii actualizate a deficitelor/surplusurilor bugetare viitoare s-au deteriorat.

Deteriorarea acestor anticipații despre valori prezente ale deficitelor primare creează inflație la momentul deteriorării. Astfel, în ciuda recesiunii din 2020, inflația de bază a coborât cu doar 0,5 pp, de la 3,7 la sută în decembrie 2019 la 3,2 la sută în decembrie 2020, sau cu doar 1 pp în perioada martie 2020-martie 2021, de la 3,8 la sută în la 2,8 la sută, stagânând până în iunie. Inflația de bază a început să crească în iulie 2021 și a urcat la 4,7 la sută în decembrie 2021. În anul 2021, inflația de bază a crescut cu 2,5 pp, în timp ce deficitul bugetar primar s-a redus cu 1,5 pp. În timp ce reducerea deficitului bugetar primar a fost în 2021 chiar mai mare decât cea programată de guvern, probabil că totuși valoarea prezentă a deficitelor reale anticipate a rămas sub nivelul necesar pentru a compensa pe deplin creșterea valorii nominale a datoriei publice .

O comparație (vezi Tabelul 2) între recesiunile din 2009 și din 2020 poate fi sugestivă pentru rolul jucat de politica fiscală în determinarea inflației. În recesiunea din 2009, inflația anuală de bază a scăzut din martie 2009 până în martie 2010 cu 5,2 pp. În recesiunea din 2020, inflația a scăzut din martie 2020 până în martie 2021 cu doar 1 pp. Totodată, în recesiunea din 2009, datoria publică a crescut față de anul anterior cu 73,6 la sută, iar în anul 2020 datoria publică a crescut față de anul anterior cu doar 33,8 la sută. Este probabil ca aceste evoluții să fie explicate de ajustările foarte diferite în anticipațiile referitoare la valorile prezente ale deficitelor/surplusurilor reale anticipate. În 2010, măsurile de reducere a deficitelor au determinat o ajustare mult mai mare a valorii prezente a surplusurilor reale anticipate, astfel că a compensat mult din creșterea datoriei publice, fără a produce o inflație semnificativă. În schimb, probabil că în 2020 ajustarea valorii prezente a deficitelor reale anticipate a fost comparativ mult mai mică, producând mai multă inflație.

Tabelul 2: Variația datoriei publice și a inflației de bază în România în ultimile două recesiuni

| 2009 (recesiune) | 2010 | 2020 (recesiune) | 2021 | |

| Creșterea nominală a datoriei publice față de anul anterior (%) | 73,6 | 35.4 | 33,8 | 15,6 |

| Creșterea deficitului bugetar primar real față de anul anterior (%)* | 63,4 | -29,7 | 146,2 | -12,9 |

| Variația deficitului bugetar primar exprimat ca procent din PIB (pp) | 2,9 | -2,2 | 4,7 | -1,5 |

| Impulsul fiscal (pp) | 0.3 | 2.3 | ||

| Rata dobânzii de politică monetară în martie (%) | 9,71 | 7,0 | 2,35 | 1,25 |

| Inflația de bază și inflația headline (paranteză) în luna martie (%) | 6,1 (6,7) | 0,9 (4,2) | 3,8 (3,1) | 2,8 (3,0) |

Sursa: BNR; AMECO; Calcule ale autorului. Notă: deficitele reale sunt calculate prin deflatare cu indicele mediu al prețurilor de consum.

Din relația de echilibru care ar trebui să existe între datoria publică și produsul dintre nivelul prețurilor și suma anticipată a valorii prezente a surplusului curent și a celor viitoare rezultă clar că anticiparea de deficite viitoare creează inflație de bază în prezent. Datele prezentate în Tabelul 2 sprijină o astfel de concluzie.

4. Concluzii

Prin reamintirea argumentelor care stau la baza influenței pe care politica fiscală o poate exercita asupra prețurilor, prin intermediul raportului dintre datoria publică și valoarea prezentă a surplusurilor anticipate am vrut să subliniez că în esență, capacitatea politicii fiscale de a pune obstacole în calea stabilizării prețurilor vine de la domeniul ei de intersecție cu politica monetară, și anume cererea din economie. Ambele politici pot influența cererea agregată și, din acest motiv, pot fi în conflict. Dacă în timp ce își atinge obiectivele sale, pornind de la echilibru, guvernul decide să nu își respecte constrângerea bugetară intertemporală, atunci politica fiscală poate crea probleme politicii monetare, ceea ce nu înseamnă că politica monetară nu va reacționa la creșterea inflației prin creșterea ratelor dobânzii.

Creșterea datoriilor publice concomitent cu creșterea deficitului primar de la 3,2 la sută din PIB în 2019 la 7,9 la din PIB în 2020, ca răspuns la șocul pandemic, este o schimbare a cadrului spre non-ricardian. Din relația de echilibru care ar trebui să existe între datoria publică și produsul dintre nivelul prețurilor și suma anticipată a valorii prezente a surplusului curent și a celor viitoare rezultă că anticiparea de deficite viitoare creează inflație în prezent.

În 2020 anticipațiile referitoare la viitoarele deficite primare reale au produs, în opinia mea, inflație. Creșterea datoriei publice în perioada pandemiei și incertitudinea referitoare la ce traiectorie vor urma ajustările deficitelor primare reale, care de facto indică incertitudini referitoare la respectarea regulilor fiscale, este un indiciu că politica fiscală a produs inflație.

Probabil că același efect a apărut și în 2021, dat fiind faptul că s-au anticipat deficite primare reale scăzătoare dar, probabil, insuficiente pentru a asigura resorbția datoriilor la valoarea reală promisă și așteptată de investitori. Ajustările de facto ale deficitului bugetar headline și a celui primar în 2021 au fost mai bune decât cele planificate. În timp ce acest lucru este lăudabil și util, nu trebuie uitat că ceea ce contează sunt ajustările necesare pentru ca politica fiscală să rămână „pasivă”. Probabil că reducerile respective au fost percepute la momentul respectiv ca insuficiente și au fost ulterior de facto insuficiente în raport cu dimensinile necesare pentru a nu produce inflație pe partea cererii.

Pentru a reduce inflația, BNR va trebui să continue întărirea politicii monetare. Odată ce inflația va începe să coboare, valoarea reală a datoriei publice va începe să crească în tremeni reali. Pentru ca politica monetară să poată atinge ținta de inflație, politica fiscală va trebui să răspundă prin măsuri care să convingă publicul că valoarea prezentă a surplusurilor bugetare primare reale va crește în aceeași măsură. Altfel, politica fiscală va produce inflație.

Reducerea deficitelor bugetare primare reale în ritmul necesar sau trecerea la surplusuri este întotdeauna o alegere grea, deorece se referă la creșteri de impozite și la reduceri de cheltuieli. Dar fără aceste eforturi, guvernul va produce inflație și va întâmpina dificultăți tot mai mari în a se împrumuta. Aceasta va destabiliza anticipațiile referitoare la respectarea constrângerii bugetare intertemporale a guvernului.

Stabilizarea anticipațiilor referitoare la politicile fiscale viitoare sunt esențiale pentru stabilitatea prețurilor. În acest scop, discursurile trebuie să fie adecvate și întotdeauna însoțite de fapte care să le facă credibile. În România, experianța din 2010 este relevantă. Atunci, anticipațiile fiscale s-au stabilizat, ceea ce probabil că a dus la restaurarea unui regim ricardian în economie.

În schimb, când au fost ghidate de teoria wage-led growth, discursurile și acțiunile de politică fiscală au dezancorat anticipațiile fiscale în perioada 2016-2019, explicând în cea mai mare proporție creșterea inflației de bază din acea perioadă.

În România, dat fiind că inflația de bază are o importantă componentă fiscală, suntem din nou într-o perioadă în care este nevoie de stabilizarea anticipațiilor fiscale pentru a reveni la un regim ricardian al politicilor. Pentru aceasta este nevoie de ajustări dureroase ale deficitelor/surplusurilor bugetare ghidate de reguli (norme) fiscale bune. Anticipațiile inflaționiste pe termen lung depind de norme fiscale (Leeper, 2021).

Dar deciziile sunt politice și au nevoie de un consens. Esența consensului constă în aderarea sau nu la reguli fiscale bune. Deocamdată, acest consens politic este dificil de obținut.

Contextul este complicat și de faptul că în prezent are loc un proces de erodare a regulilor fiscale chiar în unele țări dezvoltate. Această erodare reflectă, în profunzimi, o erodare a consensului politic pentru reguli bune. O regulă este bună atunci când alimentează credințele publicului că guvernul va acționa întotdeauna pentru a-și plăti datoriile utilizând resurse reale, nu inflația.

Standardul aur a fost o regulă bună din această perspectivă și de aceea, în întreaga perioadă 1800-2021, perioada cu cea mai stabilă inflație a prețurilor de consum, a activelor și ratelor dobânzilor a fost în perioada de glorie a standardului aur, și anume 1873-1913 (Vlieghe, 2019), când spiritul liberal încă predomina.

În prezent, guvernele au monopolul asupra banilor. Tehnic, decidenții pot să acoperea extinderea obligațiilor lor nominale cu impozite, dar nu exită o garanție intrinsecă în acest sens. Există, de exemplu, perioade în care este dificil ca inflația să crească la nivelurile dorite, astfel că există posibilitatea ca un regim non-ricardian (adică o creștere a deficitelor fără acoperire in viitoare surplusuri primare reale) să ajute la creșterea cererii și a inflației, dar practicarea lui ar distorsiona alocarea resurselor. Este experiența din timpul politicilor fiscale din anii 1930 promovate de Roosevelt (pentru o interpretare a acelor politici prin prisma teoriei fiscale a prețurilor vezi Jacobson et al., 2019). Probabil că acesta a fost motivul pentru care în țările dezvoltate, care s-au confruntat cu inflație sub nivelul dorit și cu anticipații inflaționiste scăzute în perioada 2008-2019, relaxările cantitative ce ținteau la creșterea cererii și a inflației au fost acompaniate de discursuri ale bancherilor centrali referitoare la revenirea rapidă la deficite bugetare reduse (Cochrane, 2010), ceea ce nu a ajutat la formarea anticipațiilor fiscale care să împingă inflația la nivelurile dorite. Este esențial ca societatea să adopte reguli fiscale care să asigure că regimul de politici macroeconomice este ricardian. Dar, dincolo de cerința pentru un regim ricardian, contează calitatea ajustării.

O ajustare la creșterea datoriilor publice prin creșterea ratelor de impozitare fără a exista o limită referitoare la datoria publică exprimată ca procent din PIB va asigura pasivitatea politicii fiscale, de exemplu prin mecanismul compensării efectului de avuție, dar va eroda pe termen lung stimulentele pentru muncă și investiții dacă ratele de impozitare vor crește. În final, creșterea economică va fi mai joasă și la fel va fi și baza de impozitare. Există și o altă perspectivă pentru care nu este indiferent dacă regimul de politică este ricardian (adică datoriile guvernamentale sunt tratate ca pasive reale) la un nivel al cheltuielilor publice de 35 la sută din PIB sau la 55 la sută. Această perspectivă este următoarea: o pondere prea mare a cheltuielilor publice înseamnă o interferență mai mare cu ordinea spontană, adică cu societatea și libertatea ei economică, ceea ce va duce la încetinirea creșterii productivității și a creșterii economice. În fine, în teoria fiscală a prețurilor, ajustarea valorii prezente a surplusurilor anticipate pentru a compensa în totalitate creșterea datoriilor nominale se face prin creșterea impozitelor doar pentru că se presupune implicit că sunt epuizate toate posibilitățile de reducere a cheltuielilor și de maximizare a colectării veniturilor bugetare. Atât timp cât această ipoteză nu este îndeplinită, creșterea impozitelor este întotdeauna ultima soluție.

Într-un sistem democratic în care guvernul deține monopolul asupra emisiunii de bani de hârtie, o regulă fiscală bună are ca esență identificarea cheltuielilor publice pe care publicul dorește să le finanțeze cu proprii bani, prin impozite. Este singura modalitate viabilă prin care, în democrație, se poate limita creșterea cheltuielilor publice ca procent din PIB și, astfel, a datoriilor guvernamentale.

În consecință, cheia la problema inflației acum și oricând este găsirea unui consens pentru reguli fiscale bune. Altfel, anticipațiile fiscale se vor dezancora și se vor transfera în inflație și anticipații inflaționiste. Consensul pentru reguli bune pare să fie dificil de obținut nu numai în România, dar și în zona euro și în SUA. În special în Europa, problema este complicată deoarece în zona euro, segregarea de facto în termeni de competitivitate se reflecă și în segregarea referitoare la tipul de reguli fiscale ce ar trebui urmat.

În democrație, consensul pentru reguli fiscale cu adevărat bune nu poate fi găsit până când nu se va regăsi spiritul liberal economic, pe care parcă societatea l-a pierdut, mai ales după criza din 2008. Fără acest spirit, teorii ca Teoria Modernă a Banilor va otrăvi mințile oamenilor suficient pentru a produce un dezastru fiscal și economic. Din păcate, orientarea din prezent merge în direcția opusă. Ea se numește „a treia cale”, ce are în centru redistribuirea ghidată de obiectivul iluzoriu al egalității economice. Din păcate, lecția anilor 1960 și 1970, în care inflația era produsă din cauza regulilor fiscale și monetare eronate a fost uitată.

[1] Bazele acestei teorii au fost puse începând încă de acum patru decenii de Sargent și Wallace (1981), Leeper (1991, 2021), Sims (1994, 2011), Woodford (1995, 1996, 2001); Canzoneri, Cumby și Diba (2001); Cochrane (1998, 2001, 2021) și mulți alții care le-au urmat programul de cercetare.

[2] Din definiția menționată rezultă clar că inflația la care se referă teoria este inflația pe partea cererii. O creștere/reducere a impozitelor indirecte, cum ar fi accizele sau TVA, pot produce inflație/deflație, dar aceasta ar fi o inflație/deflație determinată de un șoc pe partea ofertei.

[3] Observația este actuală și vizează inclusiv ideea că introducerea de noi obiective referitoare la climă și egalitate este un drum spre pierderea independenței.

[4] Locul și rolul restricției bugetare a sectorului privat poate fi mai bine înțeles dacă ne referim la modul în care se conduce în prezent politica monetară, pornind de la un model standard neo Keynesist stocastic de echilibru general (Clarida et al. 1999; Woodford, 2003; Galí, 2015; Walsh, 2010). Acest model conţine o ecuație a cererii, care este dedusă din comportamentul optim al gospodăriilor, și o ecuație a ofertei, care este dedusă din comportamentul optimizator al firmelor și din deciziile gospodăriilor referitoare la oferta de muncă, și care definește inflația. Restricția bugetară a gospodăriilor limitează condițiile în care gospodăria reprezentativă maximizează utilitatea pe care o are de la consum și timp liber. Sistemul celor două ecuații este rezolvat prin introducerea unei ecuații care determină ratele dobânzilor de politică monetară și, astfel, se obțin valorile de echilibru pentru cerere și pentru inflație. În acest cadru, ipoteza este aceea că atunci când se implementează traiectoria ratelor dobânzii de către politica monetară, restricția bugetară a sectorului privat este respectată, ceea ce este posibil numai dacă guvernul îndeplineşte restricția sa bugetară, adică va face ajustările compatibile cu nivelurile de echilibru ale cererii, inflației și ratelor dobânzii.

[5] Acest rezultat este bine documentat în Leeper, 1991 și 2021; Sims 1994 și 2011; Woodford 1995 și 1996; Cochrane, 1998 și 2001; Bianchi și Iluț, 2017.

[6] Vezi lucrările empirice menționate în Leeper (2021) dedicate confirmării rezultatelor teoretice conform cărora politica fiscală este o sursă de inflației de bază. În plus, vezi Canzonery, Cumby și Diba (1998) și Kremers (1989).

[7] In iunie 2015 TVA la alimente a fost redus de la 24 la sută la 9 la sută. Aceasta a fost urmata de o reducere a cotei standard de TVA de la 24 la sută la 20 la sută începând cu 1 ianuarie 2016 și de încă o reducere a acesteia cu 1 pp, până la 19 la sută de la 1 ianuarie 2017. Dar, repet ce am spus în nota de subsol 2, deși măsurile respective au un efect direct și imediat asupra inflației, ele nu reduc capacitatea politicii monetare de a stabiliza prețurile, deoarece sunt șocuri pe partea ofertei.

Bibliografie

Bianchi, F.; C. Iluț (2017): „Monetary/Fiscal Policy Mix and Agents’ Beliefs”, Review of Economic Dynamics, 26, p. 113-139.

Canzoneri, M.; R. Cumby; B. Diba (2001), „Is the Price Level Determined by the Needs of Fiscal Solvency?”, American economic Review, Vol. 91, No. 5, pp. 1221-1238, December.

Clarida, R.; Galí, J.; Gertler, M. (1999), „The Science of Monetary Policy: A New Keynesian Perspective”, American Economic Review, Journal of Economic Literature Vol. XXXVII (December), pp. 1661–1707.

Cochrane, J. H. (2001), „Long Term Debt and Optimal Policy in the Fiscal Theory of the Price Level” , Econometrica, 69, pp. 69-116.

Cochrane, J.H. (2010), „Understanding Policy in the Great Recession: Some Unpleasant Fiscal Arithmetic, European Economic Review, 55, pp. 2-30.

Cochrane, J. H. (2011), „Understanding Policy in the Great Recession: Some Unpleasant Fiscal Arithmetic”, European Economic Review, 55, pp. 2-30.

Cochrane, J. H. (2021), „The Fiscal Theory of the Price Level”, johncochrane.com.

Croitoru, L. (2003), „Politicile macroeconomice și restructurarea întreprinderilor”, Rentrop & Straton.

Friedman, M. (1968), „The Role of Monetary Policy”, The American Economic Review, Volume LVIII, No. 1, pp. 1-17.

Galí, J. (2015), „Monetary Policy, Infation, and the Business Cycle”, Princeton University Press, Second Edition.

Jacobson, M.M.; Preston, B.; Leeper, E. M. (2019), „Recovery of 1933”, NBER Working Paper 25629 (March).

Kremers, J.J.M (1989), „US Federal Indebtedness and the Conduct of Fiscal policy”, Journal of Monetary Economics, 23, pp. 219-238.

Leeper, E. M. (1991), „Equilibria Under ‘Active’ and ‘Passive’ Monetary and Fiscal Policies”, Journal of Monetary Economics, 27, pp. 129-147.

Leeper, E. M. (2021), „Shifting Policy Norms and Policy Interactions”, paper Prepared for the Jackson Hole Economic Symposium „Macroeconomic Policy in an Uneven Economy”, panel discussion „The Interaction of Fiscal and Monetary Policy”.

Sargent, T. J. and N. Wallace (1981), „Some Unpleasant Monetarist Arithmetic”, Federal Reserve Bank of Minneapolis Quarterly Review, 5, pp. 1-17.

Sims, C. A. (1994), „A Simple Model for Study of the Determination of the Price Level and the Interaction of Monetary and Fiscal Policy”, Economic Theory, 4, pp. 381-399.

Sims, C. A. (2011), „Stepping on a Rake: The Role of Fiscal Policy in the Infation of the 1970’s, European Economic Review, 55, pp. 48-56.

Vlieghe, G. (2017), „Real interest rates and risk”, Speech delivered at Society of Business Economists’ Annual conference, London (17 September), www.bankofengland.co.uk.

Walsh, C. E. (2010), „Monetary Theory and Policy”, The MIT Press, Third Edition.

Woodford, M. (1995), „Price-Level Determinacy without Control of a Monetary Aggregate”, NBER Working Paper No. 5204, August.

Woodford, M. (1996), „Control of the Public Debt: A Requirement for Price Stability?” NBER Working Paper No. 5684, July.

Woodford, M. (2001), „Fiscal Requirements for Price Stability”, NBER Working Paper No. 8072, January. Woodford, M. (2003), „Interest and Prices: Foundations of a Theory of Monetary Policy”, Princeton University Press.