")

Inflaţia a răbufnit dintr-odată în octombrie 2024 – în România, în celelalte 26 de state membre ale Uniunii Europene, în Regatul Unit şi în SUA -, provocând o dură schimbare de conţinut în dezordinea preţurilor ce debutase în 2020. Dacă în septembrie 2024 în UE ratele anualizate ale preţurilor din ţările membre contabilizau un accentuat proces de dezinflaţie – în 15 ţări din cele 27 chiar… prea accentuat, fiindcă alunecaseră mai mult sau mai puţin sub cotele consimţite pentru indicatoarele de stabilitate – şocul din octombrie 2024 – ianuarie 2025 a întors inflaţia! Context în care totuşi România împreună cu Cehia, Danemarca, Franţa, Finlanda şi Polonia formează un grup de şase ţări afectate în cel mai mic grad de şocul inflaţionist.

În Uniunea Europeană, în acel complicat an 2020, preţurile de consum alergau în toate direcţiile. Banca Naţională a României, care câştigase confruntarea cu inflaţia din 2017- 2019, experimentând eficacitatea dobânzii de politică monetară real-negativă într-un an cu recesiune, avea să treacă din ianuarie până în decembrie printr-o dezinflaţie perfectă. A plecat în ianuarie de la o rată anualizată de 3,9 % (din inflaţie deci) şi a ajuns în decembrie pe indicatorul strategic al stabilităţii preţurilor. Cu 2,06 % în sistemul Indicelui Preţurilor de Consum şi 1,8 % în sistemul Indicelui Armonizat al Preţurilor de Consum. Abia în iulie 2021 va face nedorita joncţiune cu ciclul inflaţionist global în formare.

Prin dezinflaţie a trecut şi Cehia, dar una cu hopuri, cu urcuşuri şi coborâşuri. În iulie 2021 s-a apropiat de limita de sus a aliniamentului stabilităţii preţurilor. Pentru o lună numai! Din august a eşuat pe cursul ciclului inflaţionist global.

Polonia şi Ungaria au trecut printr-un zigzag continuu, cu rocade între inflaţie şi dezinflaţie – desfăşurate fie deasupra, fie în interiorul coridorului strategic de ţintire – de-a lungul întregului an 2020. Până când, în 2021 – Polonia în ianuarie, iar Ungaria în aprilie – au clacat sub presiunea valului global.

În referirile la aliniamentele strategice ale stabilităţii preţurilor, în cazul ţărilor din „patrulater“, am ţinut seama de cotaţiile stabilite pentru fiecare dintre cele patru indicatoare: Cehia – 2,0 % Ă/- 1 punct procentual; România şi Polonia: 2,5 % Ă/- 1 punct procentual; Ungaria: 3,0 % Ă/- 1 punct procentual. În cazul celorlalte ţări din Uniunea Europeană, cota aliniamentului de ţintire este 2,0 %. Cotă adjudecată de BCE şi de Fed. Asigurarea stabilităţii preţurilor, pe aceste aliniamente strategice, constituie obiectivul fundamental al băncilor centrale în folosul ţărilor în serviciul cărora funcţionează!

Revin la efectele şocului inflaţionist. Primul val a lovit, cum am subliniat deja, în octombrie 2024. Alte două valuri au lovit în noiembrie şi decembrie. Valul din decembrie a continuat să urce ratele anualizate în 20 de ţări, inclusiv în România, în timp ce ratele au scăzut în Belgia, Finlanda, Grecia, Malta, Italia, Slovacia. Al cincilea val a lovit în ianuarie 2025. În 15 ţări – între care Polonia şi Ungaria – ratele anualizate au continuat să crească. Patru ţări – între care Franţa şi Germania – au făcut scoruri egale. Iar şapte – între care Romania şi Cehia – au reuşit performanţa de a ieşi de sub efectul şocului inflaţionist, prefigurând un nou ciclu de dezinflaţie care – posibil! – să fi şi debutat deja în ianuarie 2025. Comunicatul INS din această săptămână şi cel al Eurostat din 18 martie vor confirma sau vor infirma această predicţie.

Şocul din octombrie – ianuarie a avut însă şi efecte benefice. În prim-plan pentru BCE. Cum ratele anualizate ale creşterii preţurilor de consum au continuat să urce până în ianuarie curent plecând de la baze diferite… şi efectele produse sunt diferite. Banca Centrală Europeană, bunăoară, a primit un cadou neaşteptat. A redus – pentru a doua oară în acest an – dobânda de referinţă cu 0,25 % ajutată… de o excepţie.

Detaliez. În cel mai recent comunicat al BCE citim că politica monetară „devine mai puţin restrictivă“ pe măsură ce inflaţia, în 2025, se apropie de indicatorul strategic al stabilităţii preţurilor de 2,0 %. Dacă aruncăm însă o privire în tabloul Eurostat, cu date din august până în ianuarie, vedem o altă realitate. Şi anume: din august până în septembrie a continuat dezinflaţia. Ratele anualizate – cele sintetizate ca medii ale celor 27 de state – au crescut tot mai încet: 2,2 în august, după 2,5 in iulie, apoi 1,7 în septembrie. În octombrie rata anualizată a urcat la 2,0 %. O lună! După care a urmat cursul imprimat de întoarcerea inflaţiei: 2,2 în noiembrie, 2,4 în decembrie, 2,5 în ianuarie.

Dar 15 ţări din UE, care în septembrie erau în anticamera deflaţiei – îndepărtate periculos de indicatorul strategic al stabilităţii preţurilor – au fost avantajate de şocul inflaţionist din toamna anului trecut. Irlanda, de exemplu, a cărei rată coborâse în septembrie la 0,0 %, a crescut cu 1,7 puncte procentuale. Iar Suedia, plecând de la 1,2 %, a crescut cu 0,8 puncte procentuale… până la 2,0 %. Alte ţări însă – între care Belgia al cărei caz este cel mai semnificativ – a fost împinsă în sus la 2,0 % de valul din octombrie, a păstrat acest scor optim în noiembrie… dar în loc să se apropie s-a îndepărtat de indicatorul strategic pentru că în ianuarie a sărit la… 3,8 %!

Mă opresc la România. Una dintre ţările din UE cel mai puţin afectate de atacul inflaţionist care în toamna anului trecut a lovit o parte semnificativă a planetei. Şi care încă nu s-a oprit. Dacă Ungaria a adăugat la inflaţie 2,7 puncte procentuale, Irlanda 1,7, Spania 1,2, Italia 1,0, Polonia 0,7, Romania a adăugat doar 0,5 puncte procentuale. Iar in „patrulater“ – grupul de patru ţări (Romania, Cehia, Polonia, Ungaria) cu indicatori economici şi financiari comparabili – numai România şi Cehia au ieşit, cum am notat deja, din inflaţie în ianuarie ’25. Împreună cu alte şase ţări din UE, între care Danemarca şi Olanda.

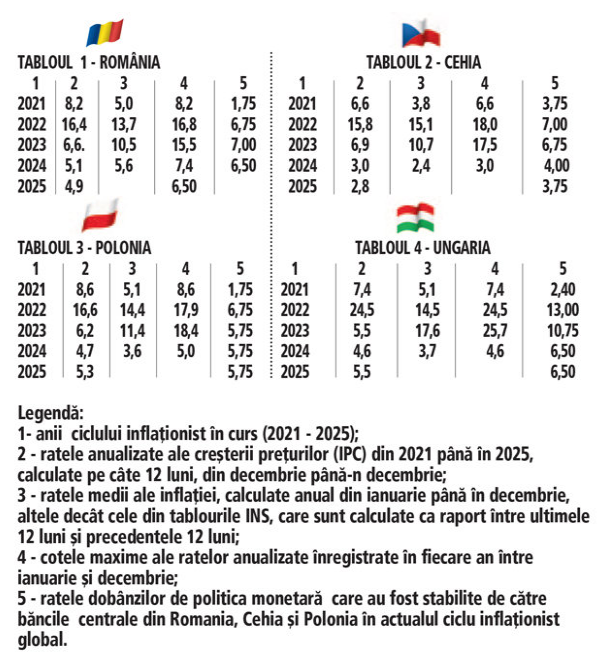

* Redau mai jos patru tablouri, cu date semnificative din actualul ciclu inflaţionist 2021 – 2025, în care sunt cuprinşi principalii Indici ai Preţurilor de Consum (IPC) din România, Cehia, Polonia şi Ungaria:

Ce observăm? Că România, în aceste patru tablouri cu indicatori comparabili – inclusiv în împrejurări comparabile – este departe de a fi „campioana inflaţiei în UE“. Ratele anualizate, care s-au mişcat între inflaţia globală din 2021-2022, dezinflaţia din a doua parte a anului 2022 până în septembrie 2024 şi şocul inflaţionist din octombrie 2024 – ianuarie 2025 sunt, de asemenea, comparabile şi relevante. Inerent însă, citite greşit, datele din comunicatele INS şi Eurostat conduc la concluzii la fel de greşite.

Iar dacă restrângem cadrul de analiză la ţările din „patrulater“, vedem cât de apropiate între ele sunt cifrele care exprimă principalii indicatori ai mişcării preţurilor în actualul ciclu inflaţionist: a) ratele anuale din decembrie la decembrie; b) mediile anuale calculate pe 12 luni, din ianuarie până în decembrie; c) vârfurile din fiecare an ale creşterii preţurilor. În cea de-a cincea coloană fiind evidenţiată perseverenţa probată de băncile centrale din România, Cehia, Polonia şi Ungaria de a menţine real-negativă (sub rata inflaţiei) dobânda de politică monetară. Iar, cu referire la Banca Naţională a României, aş remarca efortul de a asigura un dozaj optim, de fapt un echilibru real între apropierea de linia strategică de 1,5 % – 3,5 % fără să fie pusă în pericol creşterea economică. Potrivit prognozei, vom ajunge pe acest aliniament în 2026.