Imi tot vin in minte intrebari cu care m-am intalnit in ultimul timp, de genul: de ce este gresit sa incercam sa stimulam prin orice mijloace cresterea economica, oare nu avem interesul sa reducem cat mai mult decalajele fata de tarile dezvoltate din Uniune, de ce este periculos sa impulsionam consumul acum, daca PIB-ul creste de ce ar creste datoria publica ca pondere in PIB, etc? Unii au si fixat o tinta de 5% rata de crestere a PIB-ului ca reper de judecare a politicii economice. Ce este sub acest nivel nu este optim, ce este peste este de salutat.

Este de inteles preocuparea fata de cresterea economica in conditiile in care economia autohtona resimte inca efectele crizei adanci, implozia din primii ani de dupa 2008. Dar o crestere sanatoasa nu se poate bizui pe factori efemeri, pe stimuli care pot induce dezechilibre majore. Ultimul deceniu ofera lectii privind relatia intre politica macroeconomica si mersul economiei, ce nu trebuie facut daca vrem sa evitam dezechilibre suparatoare. Necazurile din anii 2008-2009 nu pot fi puse pe seama numai a inghetarii pietelor financiare. Este suficient sa comparam Romania si tarile baltice cu Polonia si Cehia in acea perioada.

Mai jos decupez dintr-o analiza mai ampla incercand sa reliefez o “piesa” necesara in examinarea relatiei intre bugetul public si dinamica economiei. Pretextul il ofera un text recent al lui Laurian Lungu, care judeca intentia de crestere masiva a salariilor in sectorul bugetar si care, cum fac si alti analisti, subliniaza impactul considerabil asupra bugetului public facand o paralela cu anii 2007-2009 (Hotnews, 20 august a.c.); el considera insa ca influenta scaderii TVA la 19% asupra veniturilor fiscale ar fi mai putin primejdioasa decat s-ar crede oferind un grafic in sprijinul tezei aduse. Dar ce lasa in obscur acest grafic este relatia intre contextul general, combinatia de politici economice (policy-mix-ul) si mersul economiei. Fiindca, incasarile bugetului public depind de faza ciclului in care se afla economia; cand economia creste rapid si, mai cu seama, peste rata pe baza careia s-a construit bugetul public, veniturile fiscale tind sa creasca si invers, cand economia incetineste, intra in recesiune, veniturile fiscale se reduc ca procent din PIB. De pilda, cota unica a stimulat cererea interna incurajand creditarea bancara prin suplimentarea veniturilor; economia a crescut cu mult peste potential. Acest fapt a favorizat cresterea incasarilor fiscale ca pondere in PIB la peste 29% in 2006. Este o crestere care nu se poate pune strict pe seama conformarii mai bune a firmelor si cetatenilor in ce priveste plata taxelor si impozitelor. Cand economia a cazut in 2009 incasarile fiscale s-au diminuat ajungand la sub nivelul din 2004 ca procent din PIB. In ultimii ani, aceste incasari au oscilat in jur de 27,5% din PIB dupa o crestere la cca. 28% in intervalul 2011-2012. Seria lunga de date arata ca Romania are o problema majora cu veniturile fiscale, care nu este determinata strict de nivelul taxelor si impozitelor; exista o cultura a non-platii, exprimata prin evaziune fiscal si evitare de plata (tax avoidance), care angreneaza firme mici si mari, inclusiv companii internationale (ce practica preturi de transfer).

Ciclurile pot fi relativ normale, cu suisuri si coborasuri, ce tin de inerenta miscare ondulatorie a economiei, sau pot fi puternic distorsionate, cu amplitudini mari. Se face distinctie intre ciclu economic si ciclu financiar, acesta din urma acoperind o perioada mai lunga de timp (10 pana la 15 ani), de crestere si apoi descrestere a creditarii (cum observa Kennteh Rogoff, Claudio Borio si experti ai Bancii de Reglmentari Internationale). Dificultatile economiei noastre in deceniul trecut rezulta dintr-o impletire a ‘ciclului financiar” in Europa cu masuri de politica economica interna ce au accentuat dezechilibre ale economiei. In analizele pe care le fac macroeconomistii (in banci centrale, ministere de finante, banci comerciale, in alte organisme publice, cum este Consiliu Fiscal la noi si in alte state din UE, in mediul academic, etc.) se utilizeaza o metodologie unanim acceptata care distinge intre un PIB potential, ce exprima nivelul potential de valorificare a resurselor din economie la un moment dat si rata de crestere potentiala a economiei. In miscarea sa, economia poate depasi nivelul potential pentru un timp; poate si creste cu o rata efectiva peste cea potentiala. Cand se intampla ambele fenomene, dezechilibre nu au cum sa nu se amplifice. Ca evaluari privind PIB-ul potential si rata potentiala de crestere comporta imponderabile importante nu invalideaza eforturile de a le masura si utilitatea acestor concepte pentru operationalizarea politicilor macroeconomice.

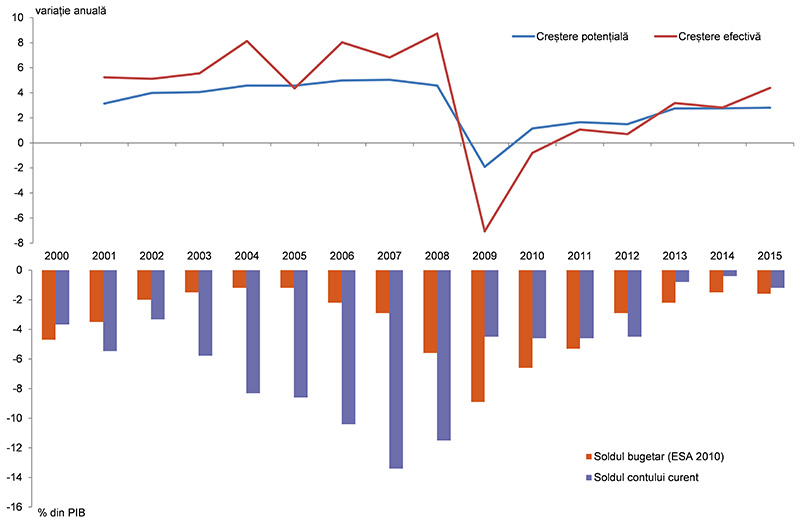

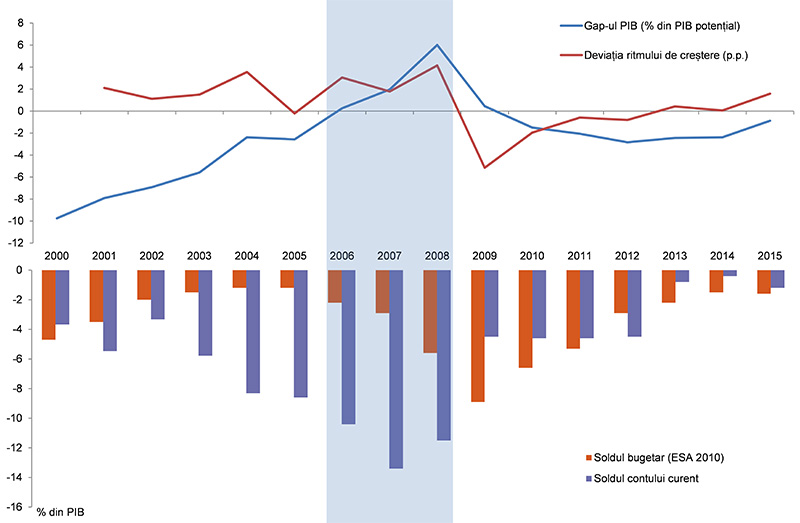

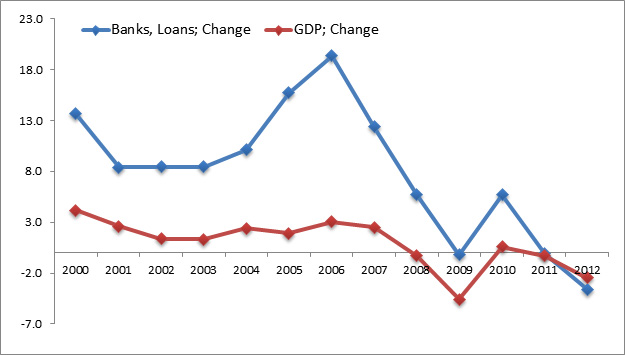

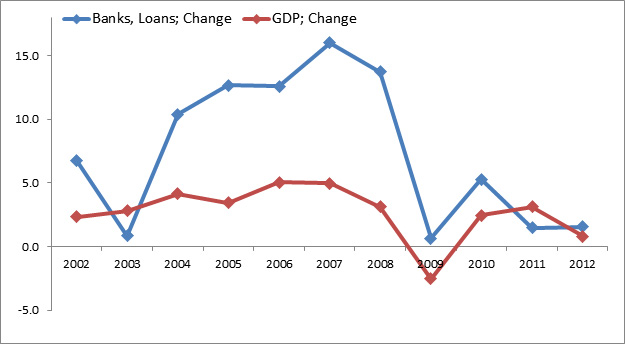

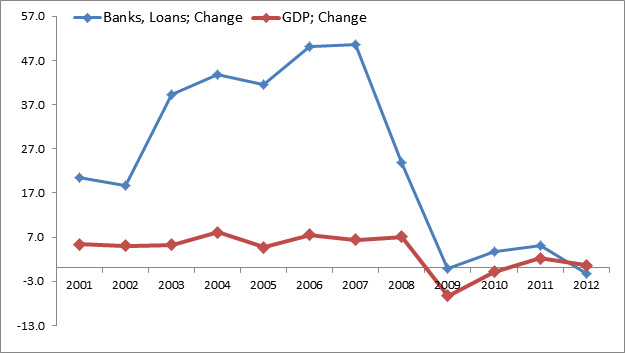

Graficul 1 ilustreaza relatia intre ciclul economiei romanesti, aflat sub influenta mai multor factori de baza, si dinamica dezechilibrelor. Graficul face apel la traseul cresterii efective a economiei in raport cu cresterea sa potentiala si la valorile consemnate pentru deficitele bugetare si cele ale contului curent (extern) in perioada 2001-2015. Se vede astfel ca in anii cand cresterea efectiva a fost considerabil peste cea potentiala, dezechilibrele au fost mari (au crescut). In perioada 2006-2008 deficitele de cont curent au atins 10,4%, 13,4% si respectiv 11,5%, in larga masura finantate fiind prin indatorare. In acea perioada, deviatia ritmului de crestere (adica diferenta intre cresterea efectiva si cea potentiala ca pondere in PIB) a fost de 3% in 2006, 1,8% in 2007 si 4,2% in 2008. Deficitele bugetare din 2006 si 2007 s-au situate la sub 3% din PIB, dar au ascuns deficite structurale (care tin cont de ciclul economic) mult mai mari –in 2008 deficitul bugetar a fost substantial peste 3%. Cresterea efectiva a fost peste cea potentiala si in perioada 2001-2004, dar exista atunci un gap negativ mare fata de PIB-ul potential (vezi graficul 2). Trebuie spus ca atat timp cat diferenta intre PIB-ul actual si cel potential este substantiala, este de presupus ca rata de avans efectiva a economiei poate depasi pe cea potentiala fara a conduce la dezechilibre majore. Daca apar totusi (intrucat au fost totusi deficite de cont curent apreciabile si in anii 2003 si 2004), ele pot rezulta dintr-o dinamica a creditarii influentata de “ciclul financiar european”, asa cum rezulta din graficele 3, 4 si 5. Se vede in acele grafice explozia creditarii in perioada 2002-2008 in economii europene (ciclul european fiind influentat de introducerea monedei unice, iar in cazul economiilor emergente europene din Europa centrala si de rasarit, de perspectiva intrarii in Uniune).

Laurian Lungu face o observatie notabila: ca dinamica economica din ultimii ani nu se mai bizuie pe creditare (pe indatorare) ca inainte si ca, prin urmare, cresterea ar avea, este de prezumat, baze sanatoase; este o teza pe care o intalnim si la alti analisti, desi nu formulata atat de explicit. Pe de o parte, aceasta observatie este in conformitate cu ceea ce in teorie si practica este numita “creditless recovery’’; in mod obisnuit, dupa recesiuni puternice au loc reveniri economice ale PIB-ului care nu reclama crestere de creditare.Acest fenomen se observa in economii emergente din Europa in ultimii ani, nu numai in Romania. Pe de alta parte, aceasta teza, care pune in discutie si nivelul PIB-ului potential, pare sa subestimeze maniera in care s-a facut consolidarea fiscala in economia autohtona, cum a fost afectata structura cheltuielilor publice. Avem executii bugetare cu deficite tot mai mici in ultimii ani, dar scaderea investitiilor este spectaculoasa (peste 45% in ansamblu), atat in sectorul public cat si in cel privat (existand totusi o usoara repornire a investitiilor in privat in acest an, dar care nu este elocventa inca). Oricat am explica aceasta diminuare drastica a investitiilor ca inerenta corectie dupa ani cu defectuoasa alocare a resurselor (multe au mers catre zona de non-tradables), este greu de admis ca economia poate creste fara investitii, progres tehnic care sa asigure avantaje comparative, eventual un alt model de crestere (bazat mai mult pe economisire interna si valorificare mai buna a resurselor). Progres tehnologic cazut din cer nu poate avea loc si nici castiguri de eficienta substantiale nu sunt usor de realizat, desi este de gandit ca modificari sunt in curs in economia romaneasca (sugerate de exportul de bunuri IT si servicii de transport). In plus, avem deficit mare in materie de infrastructura de baza, avem subfinantare cronica a invatamantului si sanatatii; avem un deficit ascuns de bunuri publice, ce nu poate fi compensat de economia privata, oricat de slab administrator ar fi considerat si dovedit statul.

Grafic 1: crestere potentiala si efectiva; dezechilibre bugetare si de cont curent

Date: INS, MFP, Comisia Europeana, CNP, BNR

Grafic 2: Gap-ul PIB-ului, deviatia ritmului de crestere si dezechilibre macroeconomice

Surse: INS, MFP, CE, CNP, BNR

Grafic 3: Credit si crestere economica – Spania, Portugalia, Italia, Grecia, Cipru

Surse: statistici nationale si international si calcule proprii

Grafic 4: Credit si dinamica PIB – Croatia, Ungaria, Austria, Polonia, Slovenia si Slovacia

Surse: statistici nationale si international si calcule proprii

Grafic 5: Credit si dinamica PIB – Romania si Bulgaria

Surse: statistici nationale si internationale si calcule proprii

Merita atentie graficul 2, ce indica momente cand politicile economice interne au avut caracter pro-ciclic accentuat, de stimulare a economiei in conditiile in care turatia ei era aproape de rata de crestere potentiala si nivelul PIB-ului era in preajma celui potential. Se vede astfel ca gap-ul de productie (fata de PIB-ul potential) se inchisese dupa anul 2005 dupa o lunga perioada de timp. Cota unica a fost o schimbare radicala de regim fiscal, ce a impulsionat creditarea, care evolua deja foarte rapid in consonanta cu ciclul financiar european si obsesia bancilor locale pentru cote de piata. Romania a ajuns sa aiba deficite externe mari, de doua cifre, desi, in termeni nominali, deficitele bugetare pareau rezonabile (sub 3% din PIB deficite ESA, cu exceptia anului 2008). Deficitele externe mari au fost cauzate in special de indatorarea rapida a sectorului privat, cu multe resurse orientate nu catre sectoare de tradables. A urmat implozia economiei in 2009, care a fost mult mai severa decat in tari ce au avut deficite de cont curent mici. Daca dupa 2005 am avut o explozie a creditarii ce a acentuat dezechilibre, acum riscam sa marim deficite bugetare in mod necugetat.

As mai spune ceva legat de teza ca impozitarea in Romania s-ar afla pe partea dreapta a “curbei Laffer”. Eu cred ca nu avem date convingatoare in acest sens si scaderea TVA de la 24 la 9% la alimente si servicii aleimentare a facut ca TVA ca medie sa fie la un nivel inferior celui din iunie 2010: cca. 16% fata de 17,5%. Chiar un grafic ce prezinta incasari fiscale corectate cu faza ciclului economic (vezi Laurian Lungu, Hotnews, 23 august, a.c.) are de ce sa puna pe ganduri:

- cota unica nu a marit incasarile fiscale ca pondere in PIB asa cum era de presupus pe baza “curbei Laffer”; nivelul incasarilor a crescut in 2007 fata de 2004, dar nivelul corectat in 2008 a fost sub cel din 2004;

- incasari fiscale (corectate cu influenta ciclului economic) mai inalte au fost nu in anii cand a functionat cota unica. Nu fac o judecata de valoare, ci pur si simplu constat ce rezulta si din graficul cu incasari fiscale corectate cu influenta ciclului;

- in unii ani electorali (2004, 2008) incasarile fiscale au scazut, indiferent de regimul fiscal, de nivelul taxelor si impozitelor; aici se poate presupune ca atitudinea “colectorului” a jucat un rol ca si dorinta de a capta bunvointa cercurilor de afaceri.

Care ar fi morala din graficele folosite? Judecatile este bine sa tina cont de ciclul economic si de factorii sai determinanti – adica de politici interne si de ciclul extern. Politicile interne este de dorit sa nu fie pro-ciclice, sa nu incerce sa stimuleze economia alimentand dezechilibre. Cand economia este mult sub potential ca utilizare a resurselor, poate avea loc o recuperare intr-un ritm mai alert decat rata ei de crestere potentiala, fara a deteriora periculos echilibre macroeconomice. O astfel de recuperare nu implica in mod necesar interventie guvernamentala. In fapt, anii din urma au consemnat la noi mai degraba o recuperare economica in conditiile in care nivelul investitiilor este inca foarte scazut. Au contat insa in mod semnificativ ‘’reparatii’’, fie si partiale, ale veniturilor unor categorii de cetateni in raport cu nivele de dinainte de taierile masive de dupa 2009. Dar, pe termen mediu si lung, cresterea economiei depinde de potentialul ei, adica de investitii, progres tehnic si o alocare mai buna a resurselor. Stimularea consumului in sine nu ajuta mult din acest punct de vedere , oricat s-ar crede ca aceasta este forma de “vitaminizare” (am auzit si aceasta expresie) si de incurajare indirecta a ofertei/ investitiilor; dimpotriva, poate aduce necazuri daca este facuta in mod nechibzuit. Curios este ca voci ce reclama incurajarea consumului se aud cand aceasta component a cererii agregate este vizibil in revenire. Cat sa fie incurajat avand in vedere nevoia de a proteja echilibrele macroeconomice? Este drept ca deficitele externe s-au corectat mult in anii recenti (nu in cele din urma prin scaderea dramatica a investitiilor), dar riscam sa ne ducem cu deficitul bugetar spre 4% din PIB, chiar mai mult. Este mai mult decat o anomalie sa cresti deficitele bugetare in mod deliberat cand economia este in crestere, aproape de potential.

Mai este ceva de spus: nu incurajarea consumului poate rezolva dezechilibrul major in distributia PIB-ului in Romania; este vorba de ponderea de cca. 31,5% a veniturilor cu munca in raport de ponderea veniturilor celor care detin active de capital (cca. 55%), ce este unul dintre cele mai dezechilibrate raporturi din UE. Chiar daca tinem cont de profesiile liberale si ponderea agriculturii de subzistenta, de economia subterana, cifra indica o situatie iesita din comun. Iar argumente de genul, “relaxarea fiscala este ceruta de cercurile de afaceri” ignora un fapt: politica economica trebuie sa se faca in raport cu intereselor cat mai multor stake-holders, ale cat mai multor cetateni. Daca lucrurile se strica din cauza formarii unor dezechilibre mari oalele sparte sunt platite de toti si resimtite mai ales de cei cu venituri mici.

Steroizii, deci, pot veni pe mai multe cai: prin masuri de politica economica pro-ciclice si din mediul extern – cum a fost creditarea accelerata practicata de banci in deceniul trecut. Pentru al doilea tip de steroizi, masuri macroprudentiale au rolul de preventie, desi nu au intotdeauna eficacitate in lipsa unei bune colaborari cu alte banci centrale. Politicile interne trebuie insa sa nu greseasca flagrant, prin alcatuire si dozaj, in stimularea agresiva a economiei, cu periclitarea echilibrelor. A mai mult decat dubla deficitul bugetar consolidat in conditiile in care economia tureaza aproape de potential – prin cresteri de cheltuieli permanente si diminuari de venituri permanente – nu are sens economic. Si daca avem in vederea harababura din economia globala, o posibila noua faza recesionista, intelegem pericolul unor masuri care ar mari deficitele bugetare interne.

PS: Multumesc lui Wilhelm Salater pentru sprijin in constructia graficelor 1 si 2.