În săptămânile recente s-a discutat mai intens şi mai sistematic despre problematica aderării României la zona euro. Dezbaterile au vizat aspectele mai profunde ale adoptării euro şi cele de strategie economică, în discuţii fiind implicat şi mediul academic. În plus, recenta decizie de înfiinţare a Comitetului interministerial pentru trecerea la euro este dătătoare de speranţă pentru o abordare instituţională consecventă a problematicii.

Cel mai recent studiu privind adoptarea monedei euro în România[1] şi monitorizările periodice realizate de Banca Naţională a României[2] indică faptul că pe parcursul ultimului deceniu s-au realizat progrese notabile în recuperarea decalajelor, în prezent fiind îndeplinite formal criteriile de convergenţă nominală stabilite prin Tratatul de la Maastricht. Totuşi, diferenţele structurale între România şi zona euro rămân semnificative. Încadrarea în valorile criteriilor trebuie însă privită dintr-o perspectivă temporală adecvată, cu scopul sustenabilităţii acesteia pe termen mediu.

În condiţiile în care sunt prezente decalaje structurale între economii, aderarea la o uniune monetară, care implică lipsa unor politici monetare şi de curs de schimb independente la nivel statal, poate conduce la opţiunea devalorizării interne în cazul necesităţii adresării efectelor unor şocuri adverse care afectează diferit economia națională comparativ cu cea a partenerilor din uniune. Devalorizarea internă, care presupune limitarea creşterii sau chiar reducerea preţurilor şi salariilor interne în termeni nominali, este însă un proces costisitor în termeni sociali şi economici, cu efecte incerte asupra evoluţiei creșterii economice, cel puţin pe termen scurt. Având în vedere că spaţiul de manevră al politicii monetare comune se restrânge în cazul în care ratele nominale ale dobânzilor sunt foarte reduse, un mijloc complementar de intervenţie l-ar putea constitui implementarea unor pachete de reforme structurale. Acestea sunt menite să flexibilizeze piaţa muncii şi să crească competiţia pe piaţa bunurilor şi serviciilor şi să conducă în final la creşterea competitivităţii interne şi a rezistenţei la şocuri, esenţiale pentru funcţionarea pe termen lung a zonei euro.

Îndeplinirea de către un stat a criteriilor de convergenţă nominală stabilite prin Tratatul de la Maastricht reflectă trăsături ale economiei reale care îi permit o mai bună corelare a ciclurilor de afaceri cu cele ale zonei monetare la care doreşte să adere şi creează un cadru de disciplină la nivelul politicilor economice. Aceste aspecte sunt în particular relevante pentru ţările care doresc să se alăture unei uniuni monetare, dar care au la început structuri diferite ale economiei (cum este situaţia României față de zona euro), deoarece ajustarea acestor diferențe este un proces mai îndelungat. Astfel, alinierea ratelor inflaţiei este dezirabil să indice încheierea în bună măsură a unei perioade de ajustări a economiei care presupune inclusiv eliminarea unor rigidităţi în procesul de formare a preţurilor comparativ cu zona monetară, dar şi parcurgerea unui proces de convergenţă a preţurilor bunurilor comercializabile şi necomercializabile atât între sectoarele economiei naţionale, cât şi între state (efectul Balassa-Samuelson). Evoluţiile preţurilor relative între sectoare și între state sunt rezultatul unui proces de egalizare a salariilor între acestea determinat de dinamica comparativ mai alertă a productivităţii în ţara care parcurge un proces de recuperare a decalajelor (catching-up). Ritmurile ridicate ale productivităţii sunt transpuse (alături şi de alţi factori) în ratele dobânzilor interne, mai înalte, inclusiv în termeni nominali decât cele ale uniunii monetare (pe seama și a unor așteptări mai ridicate privind rata inflației). Evoluţiile fiscale ale unei ţări fac parte din factorii care influenţează prima de risc asociată plasamentelor în moneda naţională. Diferenţa dintre rata dobânzii interne şi cea a zonei monetare şi percepţia riscului influenţează la rândul lor în mod direct evoluţia cursului de schimb al monedei naţionale în raport cu moneda euro, care nu ar trebui să fluctueze semnificativîn situația în care un stat intenționează să adere la o uniune monetară şi, ca urmare, nu mai are la dispoziţie posibilitatea de utilizare a instrumentului respectiv.

Esenţial pentru succesul convergenţei este îndeplinirea în mod sistematic pe perioade suficient de lungi de timp a criteriilor de convergență nominală înainte de aderarea la zona monetară. În acest context apare şi necesitateaevaluării în perspectivă a potenţialilor factori perturbatori care ar putea afecta economia în viitor, precum și a duratei manifestării efectelor acestora. Astfel, îndeplinirea unui criteriu sau unui grup de criterii pe o anumită perioadă trebuie interpretată cu prudenţă. Referindu-ne doar la rata inflaţiei, economia unei ţări poate fi afectată de efectele tranzitorii ale unor şocuri, cum ar fi de exemplu, abaterea temporară a acesteia de la traiectoria pe termen mediu generată de modificarea unor impozite indirecte, aceasta fiind şi situaţia curentă a României. La rândul său, economia zonei euro continuă să fie afectată de anumiţi factori care au condus la situarea ratei inflaţiei la niveluri inferioare ţintei pe termen mediu şi chiar la valori negative. După disiparea efectelor acestor şocuri care afectează economia domestică şi cea a zonei monetare este foarte probabil ca diferenţialul între ratele inflaţiei să scadă doar treptat pe parcursul unei perioade mai lungi de timp tocmai datorită persistenţei diferenţelor structurale dintre acestea.

Gradul ridicat de similitudine între economii creează premisele ca, în eventualitatea aderării la uniunea monetară, economia naţională să fie capabilă să funcţioneze fără acumularea de dezechilibre majore în lipsa unei politici monetare independente şi fără posibilitatea ajustării cursului de schimb faţă de partenerii comerciali. Cu alte cuvinte, în măsura în care structura economiilor este mai apropiată se evită posibilitatea manifestării unor şocuri care să afecteze în mod asimetric uniunea monetară şi, respectiv, economia naţională. În acest fel, pentru a beneficia pe deplin de avantajele participării la zona euro, răspunsul politicii monetare comune de la nivelul zonei euro la un şoc ar trebui să fie adecvat şi pentru economiile naţionale participante.

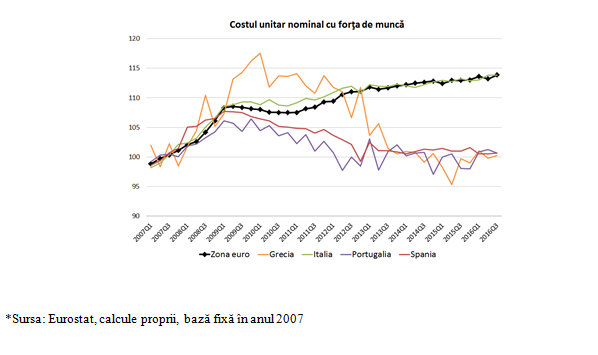

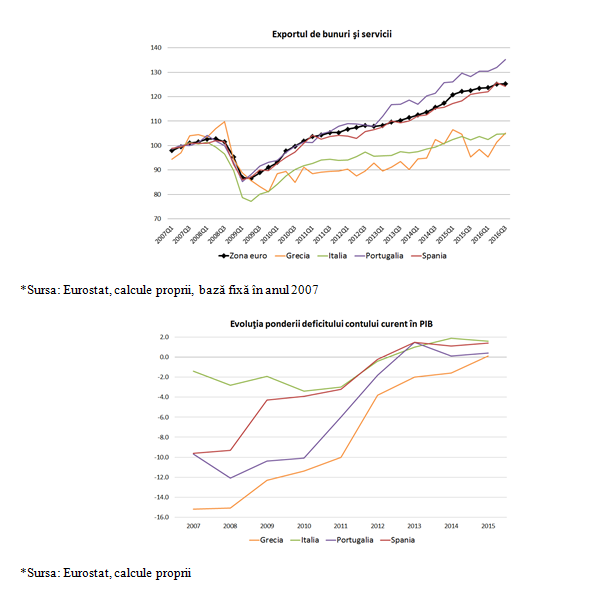

Experienţa recentă din timpul crizei datoriilor suverane a ţărilor aşa numite de la periferia zonei euro (Grecia, Italia, Portugalia, Spania) a relevat problema lipsei lor de competitivitate în momentul în care intrările de capitaluri către aceste state s-au inversat. Această lipsă de competitivitate a unui grup de state comparativ cu altul este reflectarea diferenţelor care există între structurile acestora. Ca modalitate de reechilibrare a deficitelor contului curent al balanței de plăți s-a adus în discuţie posibilitatea (materializată în unele cazuri) devalorizării interne cu scopul revigorării competitivităţii exporturilor şi descurajării importurilor. Devalorizarea implică punerea în practică a unei deprecieri în termeni reali a monedei naţionale care însă într-o uniune monetară (în lipsa posibilităţii utilizării instrumentului cursului nominal de schimb) se poate realiza printr-o reducere a ratei inflaţiei interne, sau, mai puţin probabil, prin creşterea ratei inflaţiei zonei euro. O cale rapidă de ajustare în sens descendent a ratelor inflaţiei ar fi prin intermediul pieţei muncii, respectiv prin limitarea creşterilor salariale sau chiar reducerea în termeni nominali a acestora. Ajustarea costurilor nominale unitare cu forța de muncă a avut loc în ţările de la periferie afectate de dezechilibre ale contului curent, iar decalajul faţă de zona euro şi implicit faţă de statele din nucleul său nu a prezentat o tendinţă de diminuare in ultimii ani. În acest context exporturile şi-au reluat creşterea, iar deficitul contului curent s-a corectat (a se vedea cele trei grafice de mai jos).

Procesul devalorizării interne are însă un cost social considerabil şi efecte economice incerte. Studii recente[3] arată că eforturile deflaţioniste (prin devalorizare internă doar la nivelul statelor de la periferie) de ajustare a deficitelor de cont curent în cazul statelor de la periferia zonei euro ar avea, conform simulărilor, efecte contracţioniste considerabile. În schimb, ajustările (prin revalorizare – opusul devalorizării) din statele având surplus de cont curent ar conduce la creştere economică şi inflaţie mai ridicată fără însă să genereze pierderi substanţiale de PIB în alte părţi ale uniunii.

Trebuie de asemenea de avut în vedere că impactul moderării creşterii salariilor conduce şi la comprimarea cererii interne. Efectul net asupra activităţii economice între impulsionarea exportului şi restrângerea consumului şi investiţiilor este incert, cel puţin pe termen scurt.

De asemenea, experienţa recentă a arătat că ratele şomajului au crescut la niveluri considerabile şi nu prezintă decât o tendinţă modestă de reducere. În particular problematic este şomajul foarte ridicat în rândul tinerilor, cu efecte de descurajare în a căuta un loc de muncă, dar şi prin prisma faptului că inovarea este susceptibilă a fi promovată tocmai de această categorie de angajaţi.

Potenţialele efecte negative asupra creşterii economice ar putea fi contracarate în principiu prin promovarea unei politici monetare mai laxe care contribuie, cu un decalaj de timp, şi la scăderea ratelor dobânzilor pe termen lung, cu impact pozitiv asupra investiţiilor. Politica monetară acomodativă a fost pusă în practică la nivelul zonei euro în prima etapă prin reducerea ratei nominale a dobânzii. În situaţia în care ratele nominale ale dobânzii sunt apropiate de zero, spaţiul de manevră al politicii monetare se reduce. Pentru a evita această situaţie, Banca Centrală Europeană a apelat şi la un proces de relaxare cantitativă, aflat în curs.

Decressin et al. [4] arată, pe baza simulărilor cu Flexible System of Global Models al Fondului Monetar International (FMI), că dacă o singură ţară a zonei euro aflată în criză ar lua măsuri de moderare a creşterii salariilor, efectul asupra PIB este pozitiv atât pentru aceasta, cât şi pentru întreaga zonă euro. În cazul în care toate ţările aflate în criză (ceea ce reprezintă aproximativ 30 la sută din PIB al zonei euro) ar lua măsurile de moderare împreună, PIB creşte pe termen scurt, dar cu o magnitudine mai redusă comparativ cu situaţia precedentă. În cazul constrângerii date de faptul că ratele dobânzilor nominale se află la niveluri foarte reduse, moderarea salariilor în ţările în criză duce la restrângerea activităţii economice pe termen scurt, fiind necesare măsuri suplimentare de intervenţie.Potenţialele efecte negative asupra creşterii economice ar putea fi contracarate în principiu prin promovarea unei politici monetare mai laxe care contribuie, cu un decalaj de timp, şi la scăderea ratelor dobânzilor pe termen lung, cu impact pozitiv asupra investiţiilor. Politica monetară acomodativă a fost pusă în practică la nivelul zonei euro în prima etapă prin reducerea ratei nominale a dobânzii. În situaţia în care ratele nominale ale dobânzii sunt apropiate de zero, spaţiul de manevră al politicii monetare se reduce. Pentru a evita această situaţie, Banca Centrală Europeană a apelat şi la un proces de relaxare cantitativă, aflat în curs.

În această conjunctură dificilă, BCE[5] şi FMI[6],[7] indică faptul că ajustarea dezechilibrelor şi promovarea creşterii economice pot fi susţinute într-o măsură substanţială prin promovarea unor pachete de reforme structurale care să flexibilizeze piaţa muncii şi să crească concurenţa pe piaţa bunurilor şi serviciilor. Scopul final al acestora este să conducă la creşterea competitivităţii domestice şi, implicit, a rezistenţei la şocuri, elemente esenţiale pentru funcţionarea pe termen lung a zonei euro. Băncile centrale nu se regăsesc printre entităţile care stabilesc sau implementează reforme structurale, acestea fiind printre atribuţiile altor instituţii. Cu toate acestea, băncile centrale trebuie să ţină seama de aceste măsuri deoarece influenţează potenţialul de creştere al economiei şi implicit are impact asupra modului de conducere al politicii monetare. Scopul acestor reforme vizează creşterea rezistenţei economiei la şocuri şi flexibilitatea alocării resurselor între sectoare, care contribuie pe termen lung la consolidarea procesului creşterii economice.

Un posibil canal de propagare este următorul. Rigidităţile existente pe piaţa muncii şi a produselor în cazul apariţiei unui şoc negativ fac mai probabilă situaţia în care ajustarea economiei are loc prin creşterea ratei şomajului, care la rândul său, pune o presiune prelungită de reducere a ratei inflaţiei prin afectarea aşteptărilor privind inflaţia (în sensul în care acestea din urmă se situează la niveluri reduse sau chiar negative). Acestea au ca efect majorarea ratelor dobânzilor în termeni reali, care duc mai departe la restrângerea creşterii economice. Acestea au fost elemente care au afectat întreaga economie a zonei euro, dar mai ales anumite ţări. Cu cât măsurile menite să flexibilizeze rigidităţile amintite sunt implementate mai devreme cu atât procesul de ajustare este mai puţin costisitor şi mai de scurtă durată.

Concret, măsurile de flexibilizare a pieţei muncii se pot referi de exemplu la programe de facilitare a găsirii unui loc de muncă, fie prin calificare a lucrătorilor necalificaţi, fie prin recalificare în cazul şomerilor pe termen lung. În zona alocării mai eficiente a resurselor se pot promova măsuri de susţinere a propagării progresului tehnologic. Reformele pe piaţa bunurilor şi serviciilor vizează susţinerea concurenţei, apariţia de noi firme şi în final investiţiile.

Programarea în timp a secvenţei de măsuri este de o importanţă critică în conjunctura actuală care este destul de fragilă. În cazul în care sunt necesare reforme atât pe piaţa bunurilor şi serviciilor, cât şi pe piaţa muncii, în scopul de a evita posibilele efecte sociale negative, o opţiune ar fi punerea în practică întâi a cele referitoare la produse şi apoi a celor referitoare la angajaţi.

Stabilirea şi implementarea reformelor într-un mod concertat la nivelul fiecărei economii a zonei euro şi credibilitatea pachetului de reforme contribuie la reducerea în general a incertitudinii şi la revigorarea investiţiilor.

Sonderman (2016) [8] arată că soliditatea pieţei muncii şi produselor unui stat crește rezilienţa sa la şocuri adverse şi reduce incidenţa apariţiei unei crize. Rezultatele arată că în prezenţa unui şoc, o ţară cu structură economică mai fragilă poate suferi pierderi ale PIB de până la două ori mai mari comparativ cu o ţară cu o structură structura economică funcţională. Funcţionarea canalului competitivităţii este împiedicată tocmai de gradul ridicat de reglementare pe pieţele indicate care face ca absorbţia şocurilor să fie la rândul său întârziată. Mai mult, simulările conduc la concluzia că probabilitatea unei crize economice severe este semnificativ mai redusă în cazul în care o ţară are instituţii mai flexibile şi adaptabile.

Diferenţele structurale dintre economiile unei uniuni monetare fac ca răspunsul politicii monetare comune la un şoc să nu fie întotdeauna adecvat fiecăreia dintre acestea. În situaţia în care spaţiul de promovare a unei politici monetare acomodative se restrânge, recurgerea la devalorizări interne este o măsură care contribuie parţial la ajustarea dezechilibrelor. Devine astfel necesară promovarea unor măsuri suplimentare care să flexibilizeze funcţionarea economiilor şi care pot conduce în timp la consolidarea procesului creşterii economice şi la diminuarea disparităţilor între economii. Nu în cele din urmă este de subliniat nevoia unei conduite de politică adecvate, nedeflaţioniste în zona euro. Cu un surplus de cont curent agregat la nivelul zonei euro (de aproximativ 3% din PIB în anul 2015), există premisele creării spaţiului de corectare a diferenţelor structurale între state acolo unde există spaţiu de manevră în politicile bugetare.

[1]Dăianu, D., Kallai, E., Mihailovici, G., şi Socol, A., 2016, “România şi aderarea la zona euro: întrebarea este în ce condiţii”, Institutul European din România, Studii de strategie şi politici – SPOS 2016;

[2]Banca Naţională a României – Raportul anual 2015, Capitolul 11;

[3]Stockhammer, E., and Sotiropoulos, D. P., 2014, “Rebalancing the Euro Area: The Costs of Internal Devaluation”, Review of Political Economy, Volume 26, issue 2;

[4]Decressin, J., et al, 2015, “Wages Moderation in Crises: Policy Considerations and Applications to the Euro Area”, IMF Staff Discussion Note SDN/15/22;

[5]Praet, P., 2016, “Turn cyclical recovery into a structural recovery”, remarks at the Morgan Stanley Roundtable “What next for Europe” in Washington, D.C., 6 October 2016;

[6]IMF Staff Report, 2015, “Structural Reforms and Macroeconomic Performance: Initial Considerations for the Fund”, IMF;

[7]World Economic Outlook, April 2016, Chapter 3,“Time for a Supply-Side Boost? Macroeconomic Effects of Labor and Product Market Reforms in Advanced Economies”, IMF;

[8]Sonderman, D., 2016, “Towards more resilient economies: the role of well-functioning economic structures”, ECB Working Paper no. 1984.