Sunt un veteran al politicii monetare a Băncii Naționale. Am început în 1990, în ziua desprinderii Băncii Comerciale Române, când Banca Națională și-a asumat rolul de bancă centrală modernă, aliniată standardelor internaţionale. Mulţi ani au trecut de atunci, iar România de azi nu mai are aproape nimic în comun cu țara care s-a rupt de economia de comandă; progresul a fost uluitor, să nu uităm că în 2000 salariul mediu net nu era încă 100 de euro lunar, iar astăzi el este de peste 1100 de euro lunar. Un salt uriaș, care, e drept, nu s-a împărțit egal la toată lumea. Nici nu avea cum. Egalitarism există doar în sărăcie.

Nici discuțiile pe teme macroeconomice nu mai seamănă cu cele de acum 35 de ani. Îmi amintesc că, la vremea aceea, lupta cea mare în privința politicii de dobânzi era pentru a explica, nu doar publicului, ci și decidenților, că prin creșterea ratelor dobânzilor inflația scade, nu crește, întrucât cererea agregată se restrânge și prin urmare taie suflul creșterii prețurilor. (Atunci, părerea prevalentă era că dobânda mai mare creşte costurile şi, „automat”, şi preţurile.) Am depășit vremea aceea, este în general acceptată ideea că, dacă există presiuni inflaționiste, antidotul natural este creșterea ratelor dobânzilor.

Cu toate acestea, este greu de reprimat iluzia că dezechilibrele din economie pot fi rezolvate cu bagheta magică a unor soluții, pe cât de simple, la prima vedere, pe atât de populare. Una din aceste soluții ce apare recurent este aceea că reducerea ratelor dobânzilor poate rezolva, prin simpla bunăvoință a diriguitorilor băncilor centrale, probleme spinoase în eternul joc dintre cerere și ofertă.

Nu e vorbă, oriunde pe fața pământului decidenții politici își doresc soluții comode la probleme grele. Săptămânile trecute președintele Statelor Unite era furios că Sistemul Rezervelor Federale (Fed), banca centrală a țării, s-a arătat insensibilă la pledoaria înfocată a administrației în favoarea unei reduceri a ratelor dobânzilor, pe care Fed nu a făcut-o. Motivele băncii centrale sunt foarte solide, iar președintele SUA a înțeles mai demult că, de fapt, nici nu s-ar putea altfel, în condițiile date. Da, președintele l-ar putea destitui pe șeful băncii centrale, dar efectele unei asemenea decizii ar fi atât de devastatoare, încât chiar și impulsivul Donald Trump și-a luat gândul. Pur și simplu banca centrală apără restabilirea echilibrului macroeconomic fundamental, iar reducerea ratelor dobânzilor, dacă s-ar produce așa ceva, fără să fie întrunite condiţiile care să o recomande, s-ar întoarce brutal şi rapid împotriva obiectivelor enunțate de administrație.

Dar să ne întoarcem la oile noastre. Articolul de faţă pune în discuţie politica de dobânzi promovată de Banca Națională în aceste vremuri tulburi. Voi încerca să arăt că, în realitate, condiţiile interne şi externe lasă foarte puţină marjă de manevră bancii centrale, în demersul său, consfinţit prin lege, de a proteja echilibrele macroeconomice. Sau, altfel spus, (şi) la noi dobânzile sunt o consecinţă, nu o cauză a problemelor. La noi, elefantul din încăpere este deficitul bugetar; fără reducerea lui la standardele Uniunii Europene, nu există vreo cale mai puţin dificilă spre bunăstare de durată.

1.Implicaţii ale deficitului bugetar scăpat de sub control asupra cererii agregate

Banca Națională menține de ceva vreme neschimbată rata de politică monetară, la 6,5%. Este un nivel relativ înalt, care depășește rata inflației. De altfel, dobânzile real pozitive sunt o condiţie necesară, nu suficientă, pentru contracararea presiunilor inflaţioniste. Expectativa băncii centrale, adică decizia de a nu mai reduce ratele dobânzilor, deşi inflaţia a dat, o vreme, semne de scădere, a fost explicată în repetate rânduri prin incertitudinile legate de perspectivele macro-economice, care au două surse fundamentale: ansamblul situaţiei internaţionale (război la graniţă, tensiuni comerciale între Statele Unite şi Uniunea Europeană, conflictul dintre Israel şi Hamas şi Iran) şi dezechilibrul intern, cauzat de deficitele gemene, bugetar şi de cont curent.

Pe plan intern, marea problemă este deficitul bugetar. România a intrat în procedură de deficit excesiv încă din 2019, dar pandemia a suspendat măsurile de corecţie, iar autorităţile de la Bucureşti s-au dedulcit tot mai adânc la minunea satisfacerii excentricităţilor politice pe seama umflării deficitului public, până am ajuns la neverosimilul nivel de 9,3% din PIB în 2024 – adică, într-un un an fără vreo criză iminentă, alta decât cea generată tot de clasa politică, a cărei raţiune a fost anesteziată de numărul mare de alegeri.

Doar că un deficit bugetar de această magnitudine este practic negestionabil. Noi avem venituri bugetare sub 30% din produsul intern brut (PIB), faţă de o medie europeană de aproape 40%. La acest nivel al veniturilor, un deficit public de peste 9% din PIB înseamnă că, la fiecare 3 lei venituri, statul român are 4 lei cheltuieli! La acest nivel, dezechilibrul se revarsă în întreaga economie.

Deficitul bugetar înseamnă cerere agregată suplimentară. Uneori, această cerere atrage o creștere a producției interne; de această dată, nu a mai fost cazul la noi. PIB a crescut cu doar 0,8% în 2024, ceea ce înseamnă că fiecare procent din PIB deficit public s-a transformat în mai puțin de 0,1% creștere internă, iar restul – în deficit extern. Este deosebit de problematică această stare de lucruri. Ea arată că structura actuală a economiei nu mai corespunde nevoii de creștere, adică stimularea cererii nu se mai duce aproape deloc în plus de producție internă. Pur și simplu, politicile, de sorginte keynesiană, de stimulare a cererii nu merg deloc la noi, aşa cum de altfel nu merg în nicio economie deschisă. Trebuie adoptate politici de stimulare a ofertei, iar pentru asta este necesară o schimbare de paradigmă.

Cererea agregată suplimentară mai înseamnă și presiune pe prețuri. O destul de lungă perioadă, economia mondială s-a confruntat cu riscul deflației, inclusiv cu corolarul pernicios al acesteia, comprimarea cererii agregate; băncile centrale din principalele economii au recurs la practica total neortodoxă a dobânzilor negative, pentru a o revitaliza. La noi în ţară am avut o scurtă perioadă de „creştere negativă” a preţurilor – titulatură folosită pentru că nu am ajuns şi la comprimarea cererii agregate, PIB a continuat să crească, astfel încât BNR a putut menține ratele dobânzilor ceva mai mari decât zero, ceea ce a evitat distorsiuni suplimentare.

Dar, după declanșarea războiului Rusiei în Ucraina și manevrarea prețurilor energiei ca armă neconvențională cu obiective politico-militare, s-a încheiat lunga perioadă de inflație foarte scăzută, iar țările dezvoltatate au revenit la arsenalul tradițional de măsuri de politică monetară. Ratele dobânzilor au crescut, au redevenit real pozitive, ceea ce s-a întâmplat și la noi. Doar că presiunile inflaționiste de la noi s-au perpetuat până azi, tocmai ca urmare a dezechilibrului indus de deficitul public. De aceea, procesul de reducere a ratei dobânzii de referință a BNR, de la varful de 7% din ianuarie 2023, a fost stopat la 6,5%, în august 2024, când devenise evident că deficitul nu va scădea, aşa cum era prevăzut, ci va creşte. În prezent, rata inflaţiei din ţara noastră este cea mai ridicată din întreaga Uniune Europeană, iar asta chiar înainte ca măsurile severe de reducere a deficitului bugetar să îşi facă simţite efectele, inevitabil inflaţioniste pe termen scurt.

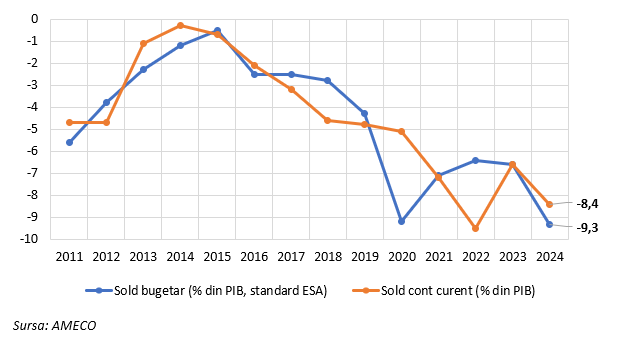

În sfârșit, cererea agregată suplimentară înseamnă deficit al balanței de plăți. Graficul nr. 1 arată suprapunerea aproape perfectă a celor două deficite gemene, cel bugetar și cel de cont curent, cu o relaţie de cauzalitate indiscutabilă. De aceea, politici monetare orientate spre reducerea deficitului de cont curent, fără a fi fost adresată mai întâi problema de la rădăcina acestuia, deficitul bugetar, ar face cu mult mai mult rău decât bine. Am discutat această chestiune într-un articol precedent.

Graficul nr.1. Evoluția deficitelor gemene în România

2. Implicaţii ale deficitului bugetar scăpat de sub control asupra pieţei financiare

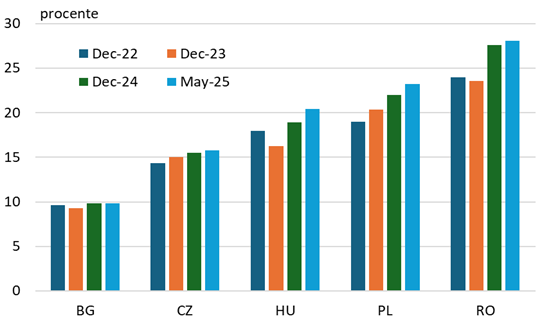

Și piața financiară este afectată de cererea mare generată de deficitul bugetar. O pondere tot mai mare din activele sistemului bancar sunt direcționate către finanțarea deficitului bugetar. Ca urmare, România înregistrează cea mai mare pondere a creditului guvernamental în totalul activelor din întreaga Uniune Europeană (graficul nr. 2), cu o tendinţă pronunţată de creştere în 2024 şi în anul în curs, cauzată de umflarea deficitului bugetar.

La aceste proporții, este clar că avem de-a face cu o vulnerabilitate mare a sistemului bancar. Astfel, o deteriorare a ratingului de țară, care ar atrage creșterea substanțială a ratelor de dobândă pentru noile credite guvernamentale, ar plasa întregul portofoliu de până în prezent al creditelor acordate statului de către sistemul bancar, la dobânzi semnificativ mai scăzute, în grupa de pierdere. Și vorbim despre aproape 30% din totalul activelor sistemului bancar, dintre care unele pe termene lungi și foarte lungi.

De asemenea, o cerere atât de mare din partea statului împinge în sus ratele dobânzilor pe piața financiară și totodată poate antrena un efect de evicțiune (engl. crowding out) a sectorului neguvernamental. Acest lucru nu s-a întâmplat până în prezent, întrucât creşterea resurselor atrase de bănci a depăşit evoluţia cererii de credite. Totuşi, când o treime din cheltuielile statului sunt acoperite din credit, efectul nu poate fi altul decât rate mai ridicate ale dobânzilor, iar acestea au ca efect inevitabil descurajarea, cel puțin parțială, a cererii de credit dinspre sectorul neguvernamental. Altfel spus, deficitul bugetar nu doar că nu încurajează creșterea producției interne, aşa cum nu obosesc să susţină trompetele mediatice ale acestei politici falimentare, dar chiar o descurajează, prin mecanismul reducerii cererii de credit, inclusiv a celei pentru finanțarea creșterii producției.

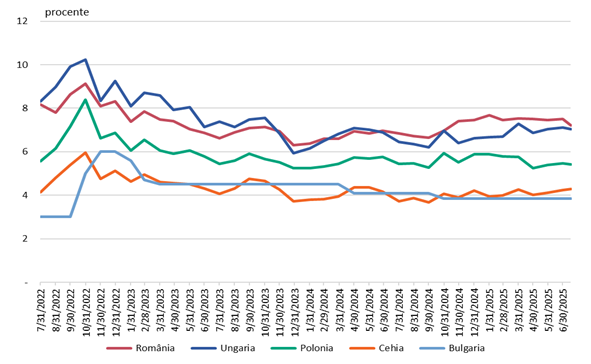

Nu pot încheia lista efectelor negative ale deficitului public excesiv fără a aduce in discuție tema costului finanțării externe a acestuia. Graficul nr. 3 arată că România se împrumută pe piaţa externă mult mai scump decât alte ţări din regiune.

Graficul nr. 2. Ponderea expunerilor față de sectorul guvernamental în totalul activelor sectorului bancar, comparații internaționale

Sursa: BCE, ESRB Risk Dashboard

Graficul nr. 3. Evoluția randamentelor titlurilor de stat cu scadența de 10 ani, comparații internaționale

Sursa: Refinitiv

Sunt două motive principale care explică această stare de lucruri: (i) foamea mare de bani a guvernului român; când tu cheltuieşti cu aproape o treime mai mult decât veniturile tale, iar datoria la care ai ajuns a depăşit voios 50% din PIB, trebuie să te împrumuţi mult şi foarte frecvent; iar piaţa penalizează debitorul ajuns cu spatele la zid; (ii) tendinţa de creştere galopantă a cheltuielilor publice, în pofida oricăror avertismente legate de riscurile acestei conduite, a adăugat noi semne de întrebare privind capacitatea autorităţilor române de a controla situaţia, ceea ce a scumpit şi mai mult creditul. În acest scenariu nefavorabil, un singur lucru ajută autorităţile române: existenţa în contul trezoreriei de la BNR a unui „tampon” (buffer), care oferă lichiditate în cazul în care condiţiile pieţei sunt excesiv de defavorabile, iar Ministerul Finanţelor decide să respingă toate ofertele financiare. Fără acest tampon, condiţiile de creditare ar fi putut să se deterioreze cu mult mai rapid.

Aş mai semnala faptul că piaţa financiară este un fin barometru al credibilităţii politicilor adoptate de autorităţile române. Imediat ce primul pachet de măsuri de reducere a deficitului a fost trecut prin Parlament şi a primit şi girul Uniunii Europene, condiţiile de creditare pentru România s-au îmbunătăţit, aşa cum existase şi reversul medaliei: demisia guvernului Ciolacu a atras închiderea bruscă a accesului ţării noastre la resurse financiare externe. Mai apoi, riscul ca alegerile prezidenţiale să fie câştigate de un candidat care dorea alungarea capitalului străin a dus prompt la manifestări de panică pe piaţa valutară, temperate doar cu intervenţii mari ale Băncii Naţionale.

Nu de puține ori am auzit scuza potrivit căreia deficitul bugetar contribuie la creșterea economică. Argumentele de mai sus arată că nimic nu este mai fals decât această aserțiune, în cazul în care deficitul urcă spre niveluri nesustenabile. Aş merge chiar mai departe: deficitul public acumulat devine un important factor de risc pentru securitatea naţională.

3. Cheia macroeconomică este reducerea deficitului bugetar, nu a ratei dobânzii!

Este foarte important că actuala majoritate parlamentară a trecut la aplicarea unui program vast de corectare a deficitului public și de încadrare a sa în plafonul de 3%, stabilit prin Acordul de la Maastricht, într-un orizont de 7 ani. Recâștigarea încrederii piețelor financiare și a partenerilor din Uniunea Europeană este hotărâtoare pentru menținerea unui rating de țară recomandat investițiilor.

Trebuie spus însă că reducerea deficitului bugetar va fi un proces plin de asperități și, mai mult ca sigur, va exista o opoziție crâncenă a celor care își vor vedea ciuntite privilegiile. După părerea mea, avem o ocazie – unică, poate – de a reașeza structurile economice pe fundamente sănătoase, durabile. Privilegiile de care s-au bucurat vreme îndelungată anumite sectoare economice sau grupuri de interese au reprezentat de fapt distorsiuni în alocarea resurselor, cu efect de încetinire pe termen lung a progresului economiei românești. Aşa se explică de altfel creşterea economică anemică din anul cu cel mai ridicat deficit bugetar, mai ridicat chiar decât în timpul pandemiei! De aceea, după ce am ajuns la o criză de proporții, cauzată de fapt tocmai de aceste distorsiuni, eliminarea lor va fi de bun augur pe termen lung. Doar că până atunci vom trece printr-un “purgatoriu”, cu o rată mai înaltă a inflației, scăderea temporară a cererii de consum intern și, foarte posibil, o creștere economică încetinită.

Politicile din domeniul de activitate al Băncii Naționale nu au o marjă de manevră cât de cât semnificativă. Astfel, rata inflației este cea mai înaltă din întreaga Uniune Europeană, iar unele dintre măsurile programului de ajustare a deficitului public vor antrena o majorare a ratei inflației în lunile următoare. Cum ar putea să reacţioneze banca centrală? Teoretic, ar putea să forțeze aprecierea leului și creșterea ratelor dobânzilor pe piața financiară, prin vânzarea unei sume mai mici sau mai mari de valuta pe piață. Aceasta, desigur, nu poate fi considerată decât ca o opțiune teoretică. De altfel, nici adepţii soluţiilor de ordin monetar la problemele dezechilibrelor structurale nu propun o asemenea abordare.

De fapt, cei mai mulţi militează pentru relaxarea politicii monerare, ca soluţie macroeconomică nedureroasă. Realitatea este însă mult mai dură. Astfel, dacă banca centrală ar opta pentru creşterea emisiunii monetare, pentru reducerea dobânzilor şi stimularea creditului, aceasta ar aduce şi mai multă inflație, cu întreg cortegiul de efecte negative ale acesteia, inclusiv asupra nivelului de trai. Să nu pierdem din vedere că o politică monetară fantezistă ar duce şi la compromiterea credibilităţii, îndelung dovedite, a politicilor BNR. În plus, consecinţa imediată a relaxării conduitei politicii monetare s-ar revărsa aproape instantaneu asupra cursului valutar; dar un curs depreciat înseamnă creşterea ratei inflaţiei şi o povară mai mare a creditelor în valută, atât cele contractate de guvern, cât şi cele ale persoanelor şi întreprinderilor. Departe de a accelera echilibrarea, efectele ar fi mai degrabă recesioniste.

Mai mult decât atât, piața financiară realizează propriile analize și dă un calificativ credibilității și sustenabilității unei anumite conduite a politicii monetare. În acest sens, stabilitatea relativă a cursului valutar pentru o perioadă destul de lungă a avut drept explicație inclusiv faptul că piețele financiare au considerat viabile opțiunile de politică monetară ale Băncii Naționale. Dacă acum banca ar face un viraj de 180 de grade, este foarte puțin probabil ca piețele să aprecieze o asemenea conduită. De aceea, efectul probabil ar fi tocmai o înrăutățire a condițiilor de finanțare, adică o povară suplimentară pentru dobânzile plătite de debitori.

Ideea că Banca Națională ar trebui să reducă ratele dobânzilor, întrucât creșterea economică este anemică, iar programul de reducere a deficitului este bun, suferă de inadecvare la realitate. A reduce dobânzile interne înainte de a putea măsura rezultate palpabile în restrângerea deficitului, iar asta exact în momentul în care presiunile inflaţioniste cresc, nu are cum să fie credibilă. Scăderea dobânzilor băncii centrale nu poate fi decât consecința îmbunătățirii sentimentului pieței. A încerca invers, să reduci rata dobânzilor pentru a îmbunătăți sentimentul pieței, poate avea rezultate diametral opuse celor dorite. Îmi aminteşte de miraculosul “wage-led growth”, care a făcut praf ce mai rămăsese din echilibrul macroeconomic al ţării.

Din păcate, nu există soluții miracol. Doar reducerea credibilă şi manifestată fără echivoc a deficitului bugetar poate pava condițiile pentru îmbunătățirea condițiilor de pe piaţa financiară, internă şi externă. Dar abia după obținerea unor rezultate palpabile în reducerea deficitului public și după calmarea presiunilor inflaționiste generate de unele dintre măsurile acestui program va putea fi pusă problema unei relaxări a politicii monetare a Băncii Naționale.