Una dintre puținele ancore de credibilitate ale României, nivelul relativ redus al datoriei publice (ca procent din PIB) este pe punctul să dispară. Și este firesc să fie așa, în condițiile în care, an după an, deficitul bugetar uriaș nu este corectat nici prin creșterea veniturilor publice, nici prin reducerea cheltuielilor publice, ci este finanțat prin creșterea datoriei purtătoare de dobânzi.

Datoria publică a României a ajuns, în mai 2024, la nivelul de 882 miliarde lei (circa 178 miliarde euro), sau 52,8% din PIB. Astfel, ea se apropie cu rapiditate de nivelul de 60% din PIB, punând în pericol singurul criteriu Maastricht pe care România îl mai îndeplinește (în anul 2015 le îndeplinea pe toate). Principala problemă nu este atât nivelul datorii publice per se, cât viteza cu care aceasta crește (în 2019 era de 35% din PIB), ca urmare a deficitelor bugetare uriașe. Întrucât vorbim de o situație nesustenabilă, nu este o chestiune de dacă, ci de când și cum se va face o reducere a datoriei publice (ca procent din PIB): în mod ordonat, printr-un program ambițios, sau în mod dezordonat, printr-o criză.

Întrebările la care vom căuta să răspundem în acest articol sunt următoarele:

- poate fi redusă datoria publică/PIB?

- care sunt metodele cele mai potrivite pentru aceasta?

- care sunt exemplele istorice (mai vechi sau mai recente) de astfel de ajustări de succes, în lume dar și în România?

- care sunt principiile economice elementare, de bun simț, care ar trebui respectate pentru a nu mai avea astfel de umflări ale datoriei publice?

Întrucât datoria publică este, în esență, o problemă de natură fiscală, există o singură cale onestă și serioasă de a o reduce (ca procent din PIB); atingerea unui surplus primar, adică a unui deficit bugetar mai mic decât cheltuielile bugetare cu dobânzile. De-a lungul istoriei – așa cum vom vedea în exemplele de mai jos – acest fenomen s-a petrecut mult mai des decât se crede îndeobște, chiar relativ recent, în 1993-1999 pentru primele state care au adoptat moneda euro, respectiv în 2001-2005 și 2014-2015 pentru România.

Alte metode (mai puțin oneste) de a reduce ponderea datoriei publice în PIB sunt următoarele:

- o creștere a ratei inflației (care crește în mod artificial numitorul, PIB nominal);

- o forțare a ratei de creștere economică g peste potențial;

- scăderea ratei dobânzii i sub rata inflației;

- ajustări stoc-flux (de exemplu, aprecierea propriei monede, care face mai ușor de plătit un volum nominal de datorie publică).

Exemplul istoric nr. 1

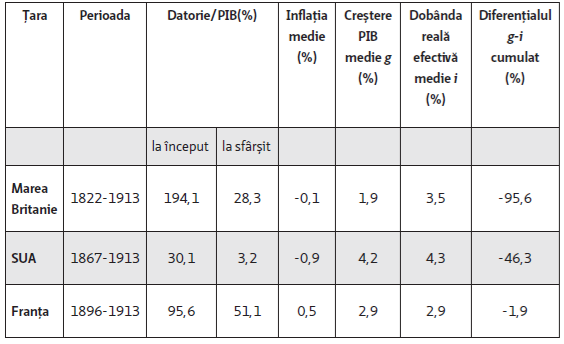

Așa cum am arătat în cartea „O istorie morală a politicilor monetare și fiscale” (Ed. Publica, 2023), înaintea Primului Război Mondial, țările importante își creșteau datoria publică în PIB doar pe timp de război, după care, pe timp de pace, o diminuau treptat, folosind exclusiv surplusuri primare. Inflația era aproape zero, deci nu juca nici un rol în respectiva reducere, creșterea economică nu era forțată peste potențial (votul universal nu fusese încă introdus, deci populismul nu era „în floare”), iar dobânzile sub rata inflației erau ceva de neconceput. Ca atare, și diferențialul g-i era negativ, îngreunând – mai degrabă decât să ușureze – reducerea datoriei publice ca procent din PIB.

Tabel 1. Decompoziția reducerilor de datorie dinainte de 1914

Sursa: IMF WP/19/6 (op. cit).

Exemplul istoric nr.2

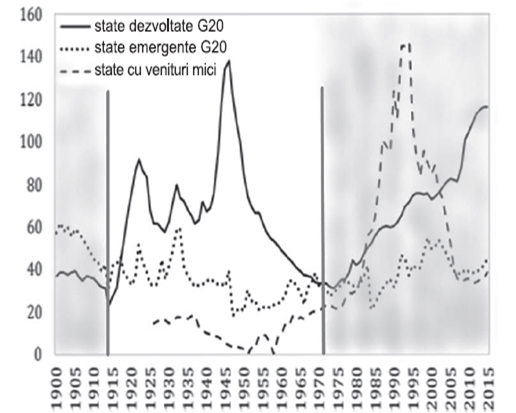

Un alt exemplu care poate fi găsit în aceeași carte se referă la reducerea ponderii datoriei publice în PIB, în țările dezvoltate din grupul G20 în perioada 1945-1971. De această dată, surplusurile primare au contribuit cu aproape jumătate – mai precis, cu 46 la sută – la reducerea respectivei ponderi. Restul reducerii a fost generată de rate înalte ale inflației și de rate ale dobânzii real-negative (inferioare inflației). Aceasta, în condițiile în care ajustările stoc-flux – cum ar fi deprecierile monedelor naționale – au contribuit negativ cu -21% la (au îngreunat) reducerea ponderii datoriei publice în PIB. A se vedea linia continuă din Figura de mai jos.

Figura 1. Raportul Datorie publică/PIB (%)

Exemplul istoric nr. 3

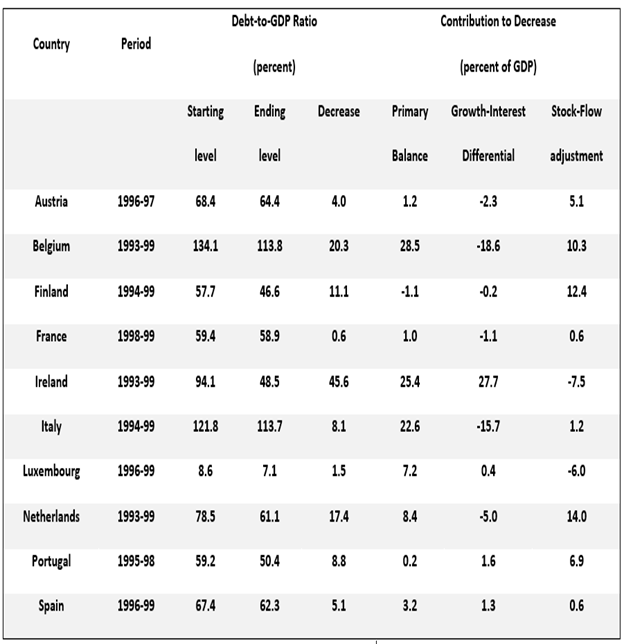

Mai aproape de zilele noastre, avem exemplul statelor care, între 1993-1999, s-au pregătit pentru adoptarea euro. Nouă din unsprezece state (toate, cu excepția Germaniei și Finlandei) au avut în perioada respectivă surplusuri primare, așa cum rezultă din tabelul de mai jos. Diferențialul g-i a fost negativ (nu a ajutat la reducerea datoriei publice/PIB) în șase dintre aceste state, iar în alte trei state a fost doar marginal pozitiv, doar Irlanda făcând excepție de la trend. Aceasta arată cât de determinate erau statele europene să adopte euro prin măsuri de substanță, dure și nepopulare. O, tempora!

Tabel 2. Decomposition of Debt Consolidations in the Run-Up to the Euro

Sursa: IMF World Economic Outlook database (IMF various years) and authors.

Exemplul istoric nr. 4

Chiar și România a avut în perioada recentă – oricât de incredibil ar părea – două episoade în care a obținut reducerea ponderii datoriei publice în PIB prin practicarea unor surplusuri primare; Aceste performanțe au fost atinse în 2001-2005, respectiv în 2014-2015, așa cum se vede din tabelul alăturat.

Rezultă de aici că reducerea datoriei publice (ca procent din PIB) nu este Misiune imposibilă. Concret, având în vedere că în prezent cheltuielile bugetului cu dobânzile reprezintă circa 2% din PIB, ar trebui ca autoritățile române să țintească pe termen mediu un deficit bugetar sub 2% din PIB (și nu de 3%, cum în mod eronat se afirmă).

Analizând datele din tabel, se mai constată următoarele:

- inflația înaltă (peste 5% pe an) a contribuit și ea la reducerea raportului datorie publică/PIB în 2000-2006, 2008-2011, 2021-2023. Interesant este că în anul 2015, în pofida unei inflații negative – care ar fi trebuit să crească datoria publică/PIB – acest indicator s-a redus ca urmare a surplusului primar (o dovadă a puterii acestuia din urmă).

- forțarea creșterii economice g peste potențial (potențial estimat la circa 5,5-6% în 2000-2010; la 4,5-5% în 2011-2020 și la 3,5-4% în 2021-2023) a contribuit de asemenea la reducerea sau plafonarea datoriei publice/PIB în 2004, 2006-2008, 2017-2018 (2021 nu se ia în calcul, fiind un an post-pandemic).

- rata real negativă a dobânzii a contribuit, de asemenea, la reducerea datoriei publice/PIB în 2017-2023. Trebuie precizat faptul că, deși pot fi utile în anumite perioade, atât forțarea creșterii economice g, cât și menținerea ratei dobânzii i sub nivelul inflației ar trebui evitate pe cât posibil, întrucât ambele induc dezechilibre macroeconomice grave.

- referitor la diferențialul g-i, deși a fost negativ în perioada 2000-2003 (a se vedea tabelul 4), el nu a dus la o creștere a raportului datorie publică/PIB, date fiind surplusurile primare din perioada respectivă – o dovadă în plus a potenței acestora. Este adevărat că diferențialul g-i negativ a contribuit la creșterea datoriei publice în PIB în 2009-2010 și în 2020, dar aceia au fost ani în deficite primare semnificative.

Tabel 3. Determinanți ai creșterii/descreșterii datoriei publice/PIB în România, 2000-2023

Sursa: Banca Mondială pentru Datoria publică, Creșterea PIB, IPC

AMECO pentru Deficit Primar.

Tabel 4. Contribuția factorului g-i la reducerea datoriei publice/PIB în România, 2000-2023

Sursa: BNR pentru Dobânda nominală ROBOR 3 luni medie anuală.

Concluzie

Obținerea unei reduceri a raportului Datorie publică/PIB nu este Misiune Imposibilă. Ea a fost realizată în mod repetat, chiar și în timpuri recente, chiar și în România. Principalul ingredient îl constituie atingerea unui surplus primar, ceea ce în condițiile actuale înseamnă un deficit bugetar sub 2% din PIB.

Pentru aceasta, societatea românească și clasa politică vor trebui să își reamintească și să respecte șapte principii economice de bază:

- a nu trăi cu mult peste mijloacele disponibile („a nu te întinde cu mult mai mult decât plapuma”);

- a nu finanța cheltuieli permanente (salarii, pensii) cu venituri temporare (împrumuturi);

- a nu crește salariile cu mai mult decât rata așteptată a inflației (alți doi factori, productivitatea muncii și nivelul de ocupare, tind să se anuleze reciproc);

- a nu crește pensiile mai rapid decât salariile (care le finanțează);

- a reduce evaziunea fiscală;

- a reduce optimizarea fiscală, inclusiv prin eliminarea portițelor din Codul Fiscal;

- a nu lua (statul) dividende extraordinare de la companiile din subordine, lăsându-le pe acestea fără bani de investiții.

Doar în măsura în care societatea românească va respecta aceste principii economice elementare, ea va putea progresa în mod sustenabil.

Errare humanum est, perseverare autem diabolicum.