În ultimele zile am asistat la dispute intense pe tema “recesiunii tehnice”, context în care au fost vehiculate și diverse responsabilități cauzale. Astfel, rămâne de clarificat cât de grav este că se cheamă “recesiune” și cât de acută este natura sa “tehnică”. Iar preocuparea este de a înțelege, totodată, și când a început declinul economic actual.

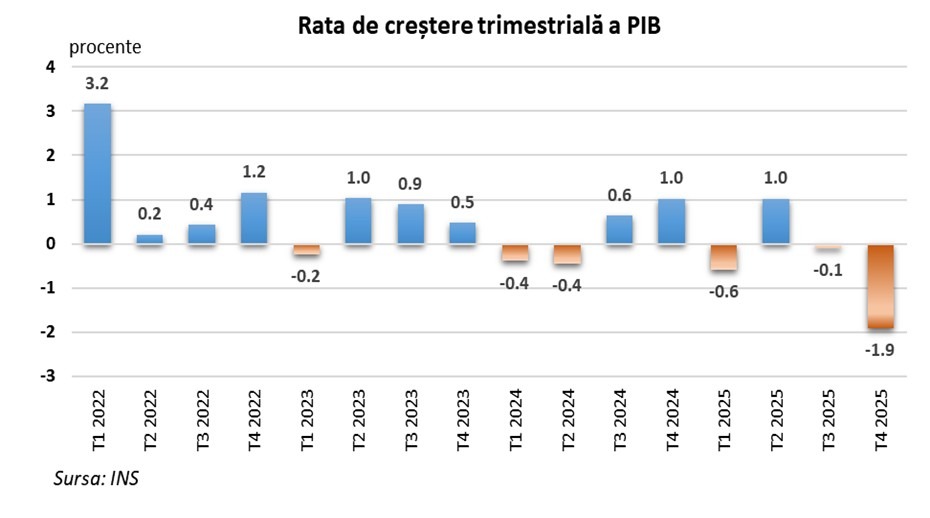

La manual, recesiunea tehnică este definită prin două trimestre consecutive de scădere economică, măsurată prin dinamica PIB față de trimestrul anterior. Ca atare, rezultatele PIB din trimestrele III și IV ale anului 2025, anume -0,1%, respectiv -1,9%, reflectă încadrarea economiei României în cazul „clasic” al recesiunii tehnice.

Semnificativă este, în această privință, diferența dintre înlănțuirea a două trimestre cu dinamică negativă și recesiunea economică de ansamblu, ca manifestare profundă și durabilă în dinamica anuală a economiilor naționale. Cu toate acestea, există și unele opinii că recesiunea tehnică este, de fapt, anticamera regulată a recesiunii economice. Însă, numeroase evidențe empirice invalidează asemenea supoziții corelative.

Cazul României nu este unul singular în spațiul economic al Uniunii Europene. Zece alte state membre (Danemarca, Germania, Estonia, Letonia, Luxemburg, Olanda, Austria, Ungaria și, mai recent, Finlanda și Irlanda) au traversat episoade de recesiune tehnică în ultimii trei ani. Dintre aceste state, doar Germania, Austria și Estonia au înregistrat recesiuni economice de profunzime, cu doi ani consecutivi de contracție a PIB real, în principal pe fondul șocurilor crizei energetice izbucnită odată cu războiul din Ucraina.

Recesiunea tehnică nu trebuia să fie o surpriză

BNR sublinia încă de acum un an încetinirea accentuată a cererii interne și reducerea ritmului de creștere economică sub potențial, ca urmare a schimbării conduitei politicii fiscale și de venituri, pentru redresarea poziției fiscal-bugetare. Perspectiva recesiunii tehnice a fost inclusă în scenariile de prognoză încă de la sfârșitul anului trecut.

Aceste evoluții au survenit după un an 2024 cu performanțe economice modeste, date fiind cererea externă redusă și condițiile climatice care au afectat contribuția sectorului agricol la PIB. Măsurile bugetare puternic expansioniste din anul 2024, deși au susținut consumul intern, au avut ca efect înrăutățirea deficitului extern, excesul de cerere fiind acoperit în mare măsură din importuri.

Derapajul deficitului bugetar și deteriorarea balanței externe au urgentat necesitatea consolidării finanțelor publice. Măsurile de ajustare bugetară au devenit imperative pentru a asigura stabilitatea macroeconomică și a atenua vulnerabilitățile economiei la șocuri externe, într-un context în care România se confruntă cu creșterea severă a necesarului de finanțare în privința datoriei publice.

Estimările PIB au fost revizuite începând cu luna decembrie 2025, cu valori negative prognozate pentru trimestrul IV, al cărui declin economic (-1,9%) față de trimestrul III s-a dovedit mult mai sever decât și cele mai exigente estimări. Semnificativ este faptul că majoritatea indicatorilor corelați cu evoluția PIB, precum volumul cifrelor de afaceri din comerț, producția industrială sau salariul real, erau deja poziționați pe o tendință de restrângere a activității economice.

În 2025, România a continuat panta descendentă a ciclului economic

Anul 2025 a însemnat o accentuare a fazei descendente a ciclului economic, într-un context european marcat, în general, de evoluții economice modeste. Pentru ultimul trimestru al anului trecut, creșterea la nivelul UE a fost estimată la doar 0,3%, cu un spectru relativ larg între statele membre, de la -1,9% pentru România, urmată de -0,6% în Irlanda, și până la 1,7% în Lituania. De asemenea, unele țări din regiune, precum Ungaria și Cehia, au consemnat valori modeste de creștere economică, de sub 0,5%, însă Polonia a crescut cu 1%, conform datelor semnal.

Ciclul economic indică alternanța perioadelor ascendente, de expansiune a activității economice peste potențialul sustenabil al economiei, cu perioadele descendente, de stagnare sau contracție economică. În acestea din urmă, gospodăriile își calibrează mai atent cheltuielile, date fiind constrângerile veniturilor reale, gradul de incertitudine și așteptările mai rezervate privind situația financiară. Firmele devin mai selective privind proiectele de investiții și adoptă un control mai strict al cheltuielilor. Crearea de noi locuri de muncă se reduce, la fel și gradul de utilizare a capacităților de producție.

Ciclul economic indică alternanța perioadelor ascendente, de expansiune a activității economice peste potențialul sustenabil al economiei, cu perioadele descendente, de stagnare sau contracție economică. În acestea din urmă, gospodăriile își calibrează mai atent cheltuielile, date fiind constrângerile veniturilor reale, gradul de incertitudine și așteptările mai rezervate privind situația financiară. Firmele devin mai selective privind proiectele de investiții și adoptă un control mai strict al cheltuielilor. Crearea de noi locuri de muncă se reduce, la fel și gradul de utilizare a capacităților de producție.

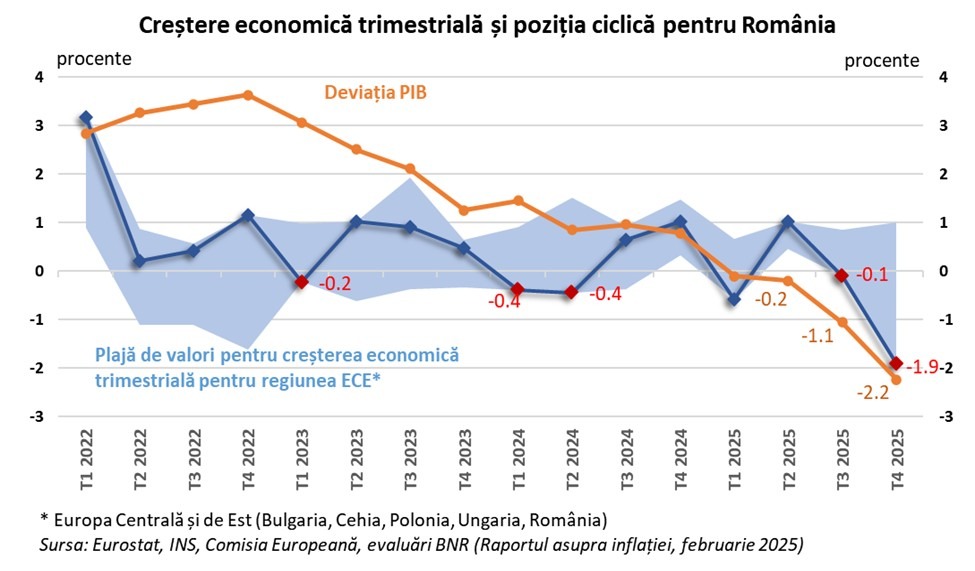

Un indicator cheie pentru evaluarea poziției ciclice a unei economii este deviația PIB (output-gap). Datele privind creșterea trimestrială și poziția ciclică a României arată că deviația PIB s-a situat pe traiectorie descendentă încă din 2024. Deficitul de cerere s-a adâncit apoi pe tot parcursul lui 2025. Aceste evoluții reflectă restrângerea consumului populației, cu precădere în a doua parte a anului 2025, ca răspuns firesc la măsurile de ajustare fiscal-bugetară, dar și la caracterul încă restrictiv al condițiilor financiare.

Evoluțiile din piața muncii au contribuit la revizuirea negativă a așteptărilor privind perspectivele economice, situația financiară și stabilitatea locului de muncă. Astfel de anticipări au favorizat comportamente de precauție în consum și economisire. Rata șomajului se apropie de maximul ultimilor ani, iar numărul locurilor vacante se reduce către un nivel comparabil cu perioada ajustărilor ciclice aferente anilor 2010–2012.

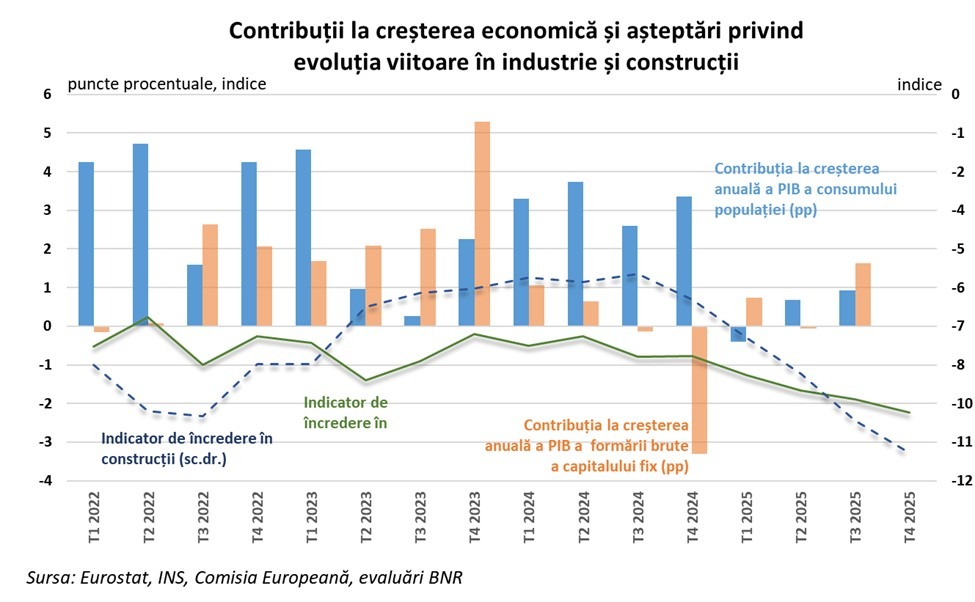

Deși creșterea economică a fost modestă încă de la începutul lui 2025, acest an poate fi considerat important în privința tranziției necesare a surselor de creștere economică. Schimbarea sustenabilă a modelului de creștere înseamnă trecerea de la o dinamică bazată preponderent pe consum către o creștere economică bazată pe investiții, așa cum reiese și din graficul de mai sus. Dinamici favorabile au fost consemnate atât în cazul investițiilor în utilaje și mijloace de transport, cât și pentru construcțiile noi.

Deși creșterea economică a fost modestă încă de la începutul lui 2025, acest an poate fi considerat important în privința tranziției necesare a surselor de creștere economică. Schimbarea sustenabilă a modelului de creștere înseamnă trecerea de la o dinamică bazată preponderent pe consum către o creștere economică bazată pe investiții, așa cum reiese și din graficul de mai sus. Dinamici favorabile au fost consemnate atât în cazul investițiilor în utilaje și mijloace de transport, cât și pentru construcțiile noi.

Aceste evoluții au fost susținute și de creditele bancare acordate companiilor pentru finanțarea echipamentelor, credite a căror pondere a depășit 30% la final de 2025, de la circa 27% în decembrie 2024. Este relevant că investițiile bazate pe implementarea proiectelor din fonduri europene susțin creșterea economică pe termen lung, prin competitivitate și efecte de angrenare a investițiilor private (crowding-in).

Declinul economiei a devenit vizibil începând cu 2024

Încetinirea creșterii economice s-a accentuat vizibil în anul 2024, atunci când România a consemnat, după recenta recalculare a seriilor statistice, două trimestre consecutive de scădere, cu 0,4%, a activității economice. Această recalculare statistică ar indica acum, într-un registru ex-post, tot o recesiune tehnică. De altfel, performanța modestă (+0,9%) a anului 2024 reflectă manifestarea fazei descendente a ciclului economic.

Declinul economic, atât trimestrial cât și anual, a avut loc în pofida unui stimul fiscal fără precedent în perioada post-pandemie. Este semnificativ deficitul bugetar record, de 9,3% din PIB în termeni ESA, în condițiile în care creșterea discreționară a deficitului a fost orientată preponderent către consum. Acest efort bugetar fără precedent a fost, însă, și fără randament în planul creșterii economice, rezultatul fiind acumularea unor dezechilibre macroeconomice împovărătoare („deficitele gemene”).

Creșterile bugetare abundente din 2024 au alimentat atât consumul populației, cât și pe cel al administrației, ambele sporind cu ritmuri anuale consistente, de circa 5%.

Creșterile bugetare abundente din 2024 au alimentat atât consumul populației, cât și pe cel al administrației, ambele sporind cu ritmuri anuale consistente, de circa 5%.

Însă, deși consumul a contribuit cu 3,2 puncte procentuale la dinamica PIB, efectul net asupra creșterii economice a fost unul limitat. Avansul cererii interne s-a transpus în expansiunea importurilor, iar rezultatul a fost ritmul modest de creștere economică, de 0,9%. De fapt, creșterea consumului în România a susținut creșterea producției în alte țări, de unde românii au importat puternic bunuri și servicii de consum.

De aceea producția internă trebuie să reprezinte o prioritate cheie pentru România. De exemplu, volumul producției industriale a cunoscut reduceri succesive în anii 2023 și 2024 (-3% și, respectiv, -1,6%), iar această tendință a continuat și în 2025, declinul fiind de -0,9%. Pierderile de competitivitate și majorarea costurilor din oferta internă au accentuat contracția producției și au întârziat revenirea activității industriale. Totuși, trimestrul III al anului trecut a arătat rezultate relativ promițătoare în industrie.

În 2025, în contextul ajustărilor bugetare inerente, declinul economiei a continuat să se adâncească, în special la nivelul consumului. Astfel, consumul a suferit o contracție încă din primul trimestru, chiar înainte de adoptarea pachetelor de măsuri de ajustare bugetară. Consumul este factorul a cărui contracție se resimte direct și rapid în ritmul creșterii economice, de aici și impactul negativ asupra creșterii în trimestrul I (-0,6%).

Prioritatea consolidării finanțelor publice

Orice ajustare bugetară de anvergură înseamnă costuri în planul creșterii economice. Într-un an cu ajustări importante în planul finanțelor publice, așa cum a fost anul 2025, era de așteptat ca ritmul creșterii economice să încetinească.

Totuși, economia a crescut în 2025 cu un ritm deloc de neglijat, dată fiind amploarea măsurilor de consolidare fiscală aplicate. Creșterea economică de 0,6% nu este foarte departe de cea aferentă anului 2024, atunci când economia a crescut cu 0,9%, în ciuda unei expansiunii bugetare care părea să reînvie iluziile de tip „wage-led growth”.

Economia rămâne în zona performanțelor modeste, însă este notabil faptul că această creștere economică a fost susținută preponderent de investiții și factori structurali.

În acest context, putem remarca diverse opinii care deplâng recesiunea tehnică și ajung să pună sub semnul întrebării chiar necesitatea ajustării bugetare, un scenariu extrem, imposibil de imaginat. Chiar fără măsurile de ajustare, economia României nu ar fi duduit în 2025, ca altădată, așa cum nu a duduit nici în 2024!

Însă nu există alternativă la necesitatea consolidării fiscale. Consecința ar fi un rating de țară cu implicații drastice, incalculabile, asupra stabilității economice și financiare.

De aceea, primul pas al unei dezbateri oneste este de a înțelege imperativul României privind consolidarea finanțelor publice. Nicio economie nu poate crește sănătos pe seama deficitelor bugetare severe, care maschează performanțele și amână costurile. Iar creșterea datoriei publice ajunge să coste scump și impune corecții dureroase.

Trebuie să continuăm consolidarea finanțelor publice, însă în mod echilibrat, asigurând pe cât posibil o anumită coeziune socială, cât și consensul politic necesar în astfel de vremuri fragile, dominate de multiple provocări externe, economice și de securitate.

În același timp, deosebit de importantă este susținerea factorilor creșterii economice, astfel încât economia să revină în teritoriul pozitiv. Eforturile de ajustare vor fi cu atât mai sustenabile pe măsură ce economia își va accelera ritmul anual de creștere. Altfel, în absența unei creșteri economice mai consistente, deficitul public rămâne o povară.

În registrul creșterii economice poate fi citit, într-o anumită măsură, și parcursul cumva acomodativ al politicii monetare, de tip „wait-and-see”, care a menținut rata dobânzii de referință pe întreg anul 2025, în contextul reactivării inflației, însă pe canale fiscal- administrative. „Reglajul fin” a vizat acel caracter restrictiv al condițiilor monetare care să concilieze optimal obiectivul dezinflației, dar și protejarea creșterii economice.

Politica fiscală nu își poate permite prea curând „reglaje” de acomodare mai serioase. Măsurile de până acum asigură revenirea pe calea corectă a consolidării bugetare, dar este important să fie dublate de reforme structurale și politici axate pe competitivitate.

În 2026, eforturile de susținere a mediului antreprenorial și de atragere a investițiilor majore în economie necesită adaptare la contextul vulnerabil, dar și dozaj prudent.

Există riscuri inerente ca dinamica negativă să se prelungească dincolo de cele două trimestre de „recesiune tehnică”. Tocmai de aceea, stabilitatea politică a guvernării și încrederea mediului investițional sunt priorități cheie pentru redresarea economică.

Bugetul pentru 2026, deși întârziat, este un test de maturitate economică. Reformele și ajustările gestionate echilibrat și responsabil vor consolida încrederea investitorilor și a piețelor financiare, iar economia va putea reveni pe baze mai sănătoase.

Prin accesarea fondurilor europene, în special prin PNRR, România implementează cel mai important program de reforme asumat de după aderarea la Uniunea Europeană.

2026 trebuie să fie anul fondurilor europene pentru dezvoltarea României!