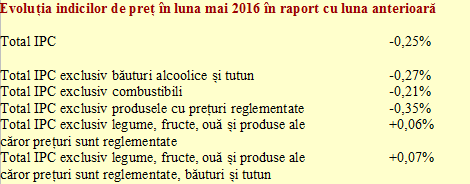

Prețurile au crescut în mai 2016 cu 0,25%, potrivit datelor comunicate de Institutul Național de Statistică. Deoarece rezultatul a fost mai bun decât în aceeași lună a anului trecut, prin așa-numitul ”efect de bază”, s-a ajuns la un nou record de scădere a prețurilor: -3,46% potrivit metodologiei naționale și -3,0% conform indicelui armonizat IAPC, utilizat pentru comparabilitate la nivel european.

De reținut, prețurile continuă să fie la mici decât la finele lui 2015, dar cu mai puțin de un procent (-0,82%), ccea ce explică diferența dintre nivelul riguros stabilit statistic și percepția publică, mai aproape de experiența din trecutul imediat. Indicatorul CORE 2 ajustat, aflat sub influența politicii monetare, a rămas mult mai scăzut decât rezultatul total, cu doar 0,07%.

Influența principală asupra evoluției indicelui prețurilor de consum au avut-o produsele alimentare, care s-au scumpit cu 0,55%. Scumpirea nu a fost generalizată ci puternic localizată la fructele proaspete (+6,22%) și cartofii (+16,06% !). În pofida faptului că reprezintă mai puțin de două procente din coșul de consum, aceste produse cu prețuri volatile au determinat peste doup treimi din creșterea indicelui general al prețurilor.

Ultima componentă a trio-ului volatil, în afară de fructe și legume, ouăle, s-a ieftinit cu 6,27%, ceea ce a mai calmat inflația lunară consemnată. De asemeni, s-au iefinit ușor produse precum fasolea (-1,51%), uleiul comestibil (-0,40%), brânza (-0,22%) sau untul (-0,13%). La grupa cu cea mai mare pondere în consum, carnea și produsele din carne, s-a înregistrat o creștere de doar 0,06%.

Pe segmentul de produse nealimentare, valoarea ușor pozitivă (+0,09%) a reieșit în principal din evoluțiile contradictorii ale produselor energetice, în timp ce majoritatea celorlalte grupe au înregistrat creșteri neglijabile. Astfel, combustibilii ( cu pondere de peste opt procente în total ) s-au scumpit cu 0,78% în timp ce gazele naturale ( cu doar ceva mai mult de procente) s-au ieftinit cu 1,07%.

Similar situației din luna precedentă, serviciile au marcat o creștere de 0,11%, în care rolul principal l-a jucat majorarea facturii telefonice cu 0,59%, urmare a evoluției în creștere ușoară a cursului de schimb mediu euro/leu.

Creșterea medie a prețurilor pe ultimele 12 luni în raport cu cele 12 luni anterioare a ajuns la -2,1% potrivit metodologiei naționale IPC dar numai -1,7% potrivit indicelui armonizat al prețurilor de consum IAPC. De reținut, acesta din urmă constituie indicatorul de creștere a prețurilor luat în considerație pentru îndeplinirea criteriilor de la Maastricht.

În iunie 2016, va urma șocul retragerii bazei de raportare de aproape minus trei procente înregistrată anul trecut după reducerea cotei standard de TVA, cu o creștere pe măsură a indicelui de inflație, în funcție de performanța pe care o vom consemna la nivelul lunii. Foarte probabil, vom rămâne în domeniul negativ dar mult mai aproape de cota zero.

Un șoc semnificativ dar mult mai mic ca amploare se va regăsi și în valoarea inflației medii anuale stabilită prin prelucrarea datelor din ultimele 12 luni. Acolo unde ieșirea valorii de -2,95% din iunie 2015 din baza de calcul și înlocuirea ei cu cifrele ce vor fi stabilite pentru iunie 2016 va determina un salt de circa trei zecimi de procent.

Din fericire, după ce se va estompa din raportări efectul scăderii taxelor aplicate la comercializarea produselor și serviciilor, va urma perioada de vară, în care revenirea inflației spre domeniul pozitiv va fi încetinită de evoluția tradițional moderată, dacă nu cumva chiar în scădere, a prețurilor în această perioadă a anului.

Momentul adevărului va veni, însă, în toamnă, când, pe lângă reluarea la fel de tradițională a creșterii prețurilor, ne vom confrunta și cu efectele majorărilor aplicate pentru sectorul bugetar pentru activitatea desfășurată începând cu 1 august și plătită corespunzător în luna septembrie. Statistica ne va da indicii exact înainte de alegerile parlamentare.