Acest articol explică de ce în perioada 2015 T3-2017 T2, când economia a primit în fiecare dintre cei trei ani un stimul fiscal foarte puternic prin reducerea TVA și creșterea salariilor, inflația la taxe constante a rămas joasă și relativ stabilă, în timp ce PIB a crescut cu rate înalte. În mod specific, arăt de ce lărgirea deficitului bugetar structural de la 0,3 la sută din PIB potențial în 2015 la 2,2 la sută din PIB potențial în 2016 și la 3,3 la sută din PIB potențial în 2017 nu a dus la apariția unor anticipații inflaționiste mai mari, care să fi contribuit mai mult la inflație. Ipoteza pe care o prezint este aceea că prin mărimea și structura sa, stimulul fiscal a alterat temporar raționalitatea pe care firmele o practică de obicei atunci când își ajustează anticipațiile privind nivelul general al prețurilor din economie și volumul ofertei lor de produse. Anterior stimulului fiscal, firmele considerau, așa cum explică teoria anticipațiilor raționale, că o creștere a prețurilor produselor lor specifice era rezultatul combinat al creșterii inflației în economie și al creșterii prețurilor lor relative. În consecință, ele răspundeau atât prin creșterea producției, cât și prin creșterea anticipațiilor referitoare la inflația care va domina în economie. După administrarea timp de trei ani la rând a stimulului fiscal, firmele nu au mai putut înțelege corect semnificația unei creșteri a prețurilor pentru propriile produse. Ele au considetat că prețurile produselor lor au crescut pentru că a crescut cererea pentru acele produse, nu și pentru că a crescut inflația agregată. Altfel spus, anticipațiile au devenit adaptive. În consecință, firmele au răspuns, așa cum spune teoria monetaristă, prin creșterea producției și au lăsat neschimbate sau au schimbat foarte puțin anticipațiile referitoare la inflația ce va predomina în economie. Astfel, anticipațiile inflaționiste și inflația au rămas irațional de joase în timp ce PIB a crescut cu rate înalte.

Introducere

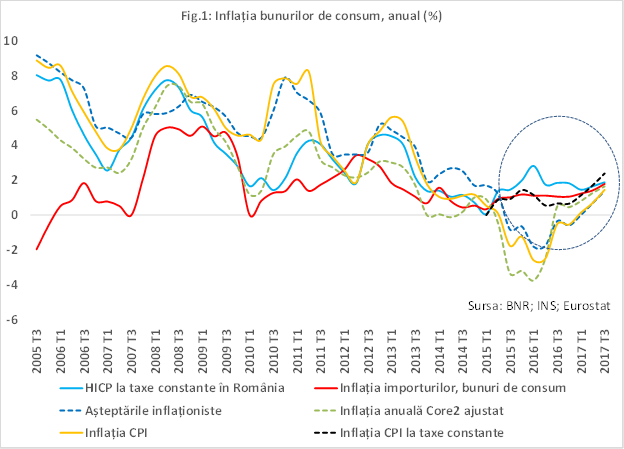

În fiecare dintre anii 2015, 2016 și 2017, guvernele au implementat două măsuri de politică fiscală: au redus TVA, producând astfel deflație în perioada iunie 2015 – decembrie 2016, și au crescut salariile nominale în sectorul public. De la 0,8 la sută în anul 2015 în definiția ESA, deficitul bugetar a crescut la aproape 3 la sută în anii 2016 și 2017 (estimat), impulsurile fiscale[1] în cei doi ani fiind de plus 1,9 la sută și, respectiv, de plus 1,1 la sută. Ambele măsuri (interșanjabil numite în continuare și „stimulul fiscal”) au dus la creșterea substanțială a salariilor reale ale consumatorilor și, astfel, la creșterea cererii agregate. Economiștii s-au așteptat ca odată ce producția a depășit nivelul ei potențial la începutul anului 2016, această cerere crescută să ducă la o tendință de creștere a inflației calculate la taxe constante. Totuși, inflația la taxe constante a rămas sub limita inferioară a benzii țintite de BNR (1,5 la sută) până în aprilie 2017, iar inflația CPI headline până în septembrie 2017, când a început să se accelereze spre limita de sus (3,5 la sută) a benzii țintite de BNR (Fig. 1). Cum a fost posibil ca inflația să rămână joasă în perioada 2015-2017 în timp ce ratele de creștere a producției aproape că s-au dublat? Sau, altfel spus, ce stimulente au existat pentru producători să accelereze producția cu rate relativ mari în condițiile în care inflația a fost mică, ducând la creșterea reală a salariilor și la erodarea ratei profitului?

Rolul importurilor și al inflației importate

O explicație este legată de importuri și de prețurile lor. Cu un curs al leului relativ stabil, pe măsură ce salariile reale au crescut, mulți consumatori au cumpărat mai multe bunuri de import. Nu a fost nevoie de niciun efort în plus al producătorilor străini pentru a-și crește vânzările. Ei doar au avut oportunitatea de a vinde mai mult. O parte a cererii suplimentare generate de stimulul fiscal a fost plasată în afara țării, evitând tensionarea capacităților interne de producție și creșterea inflației.

Pe lângă faptul că a ajutat la evitarea tensionării capacităților noastre de producție pentru o perioadă, creșterea importurilor pe fundalul integrării comerciale crescânde a României cu zona euro, a mai avut alte două efecte. Unul dintre aceste efecte, care joacă un rol important în formularea răspunsului la întrebarea de mai sus, este scăderea inflației. În Fig. 1 se vede că există o bună corelație între rata inflației la bunurile de consum din import exprimată în lei (pe scurt inflația importurilor) și inflația calculată la taxe constante pe baza indicelui armonizat al prețurilor de consum pentru România. De asemenea, există o foarte bună corelație între inflația core-2 ajustat pentru bunurile alimentare exclusiv TVA și prețurile bunurilor alimentare la poarta fermei și en-gros pentru zona euro (Fig. 2). Se poate spune că volatilitatea inflației core-2 ajustat este în mare măsură dată de componenta sa referitoare la bunuri alimentare, care este foarte bine corelată cu prețurile alimentelor la producător în zona euro.

Concluzia care ne interesează aici este că, la taxe constante, în general, inflația din România a urmat, în ultimii ani, profilul inflației importurilor de bunuri de consum, precum și tendința ei de scădere. Aceasta înseamnă că, în general, direcția în care s-a mișcat inflația la noi a fost influențată de inflația la bunurile de consum importate din în zona euro, din moment ce zona euro este principalul nostru partener comercial. Odată ce inflația în zona euro a scăzut notabil și cursul de schimb a avut oscilații minore, România a importat dezinflație din zona euro, dar și din alte părți ale lumii, prin importurile de petrol, produse agricole și alte materii prime, adică prin canalul costurilor de producție. Importul de dezinflație sau deflație explică în bună măsură nivelul relativ scăzut al inflației din România începând din 2013.

Cel de-al doilea efect al importurilor care ne interesează în mod deosebit aici este cel exercitat în sensul încetinirii creșterii economice. Când absorbția noastră internă s-a accelerat, importurile au crescut. Creșterea cererii noastre pentru importuri a dus la deteriorarea balanței comerciale, ceea ce a acționat ca un factor de încetinire a creșterii PIB. Cu toate acestea, creșterea PIB a continuat să se accelereze de la 3,1 la sută în 2014 la 3,9 la sută în 2015, la 4,8 la sută în 2016 și probabil la 6,1 la sută în 2017 (Fig. 3).

Aceste rate mari de creștere economică arată că absorbția internă a crescut cu rate chiar mai mari decât PIB, indicând că cererea pentru produse interne a crescut foarte mult, fiind principala componentă care a făcut ca producția să depășească nivelul potențial.

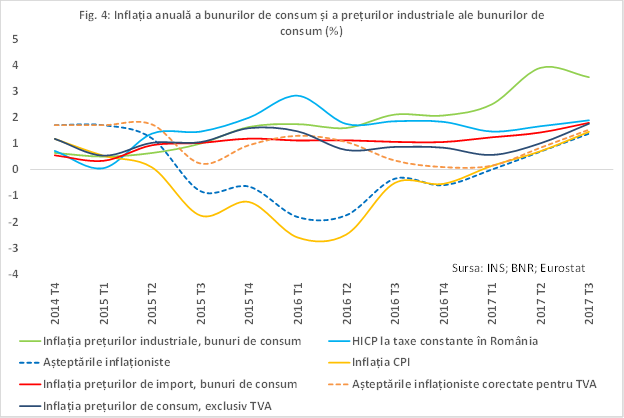

Corelația bună dintre inflația importată și inflația bunurilor de consum la taxe constante din România prezentată în Fig. 1 explică în mare măsură relativa stabilitate a inflației bunurilor de consum estimată la taxe constante. Această corelație nu a fost alterată nici în perioada 2015-2017, când salariile au crescut puternic în termeni reali. O serie de șocuri favorabile în prețurile petrolului și în prețurile produselor alimentare au afectat atât inflația din România cât și pe cea din zona euro, principalul nostru partener comercial. Aceste șocuri au compensat costurile crescute cu salariile, menținând atât inflația bunurilor de consum, cât și pe cea de la nivelul producătorilor de bunuri de consum la niveluri relativ stabile și joase, în linie cu inflația importurilor (Fig. 4). În perioada 2015 T3-2017 T1, inflația medie trimestrială a bunurilor de consum la taxe constante a fost de 0,9 la sută, iar inflația prețurilor de producție la bunurile de consum a fost de 1,8 la sută.

Mai mult, datele arată că, în multe industrii, marjele de profit au crescut, ceea ce înseamnă că șocurile pozitive au compensat în exces costurile suplimentare cu salariile. Marjele de profit mai mari i-au stimulat pe producători să crească producția, ceea ce explică accelerarea ratelor de creștere a PIB în perioada 2015-2017. Pe măsura epuizării efectului favorabil al acestor șocuri de pe partea ofertei, începând din a doua parte a anului 2017, firmele românești nu au mai avut marjă de manevră și au început să acomodeze creșterile salariale prin prețuri mai mari.

Alterarea raționalității agenților economici și creșterea rolului anticipațiilor adaptive

Explicarea nivelurilor joase ale inflației concomitent cu accelerarea ratelor de creștere a PIB în perioada 2015-2017 pe baza inflației importate și a compensării reciproce a șocurilor pe partea ofertei este coerentă, documentată empiric și intuitivă. Aceste trăsături o fac deopotrivă credibilă și seducătoare. Cu toate acestea, ea oferă o explicație insuficientă, deoarece pune în centru factori exogeni, ca inflația importată sau șocuri. Ea nu dă suficientă atenție schimbărilor în comportamentele microeconomice.

Pentru a înțelege în profunzime de ce inflația a rămas relativ stabilă și joasă în timp ce producția s-a accelerat este nevoie să înțelegem ce decizii luate de agenții economici au făcut posibil ca aceste evoluții să aibă loc. Iar pentru aceasta trebuie pornit de la faptul că deciziile și comportamentele sunt conduse de anticipații. În cazul discutat aici, este nevoie să înțelegem de ce stimulul fiscal, care a lărgit deficitul bugetar în 2016 de la 0,8 la sută din PIB la 3 la sută din PIB (o creștere de 3,75 ori), nu a dus, așa cum ne-am fi așteptat, la apariția unor anticipații inflaționiste mai mari, care să fi contribuit mai mult la inflație.

În Fig.4 se vede că anticipațiile inflaționiste ale analiștilor bancari au scăzut în linie cu inflația CPI, devenind negative între 2015 T3 și 2016 T4, pentru prima dată după multe decenii. În consecință, în acea perioadă, ele au contribuit negativ la formarea nivelului inflației. De asemenea, din Fig. 5 se vede că în perioada 2015 T3 -2017 T3, contribuțiile gap-ului PIB, ale persistenței inflației și ale anticipațiilor inflaționiste la formarea inflației core-2 ajustat au scăzut și au rămas, fiecare în parte, mai mici decât contribuțiile inflației importate. Înainte de 2015 T2, situațiile în care anticipațiile inflaționiste au contribuit mai puțin ca inflația importată la formarea inflației au fost foarte rare, constituindu-se ca excepții.

Pentru a înțelege de ce anticipațiile inflaționiste au scăzut la niveluri negative sau la niveluri pozitive foarte joase este nevoie să adoptăm o ipoteză privind modul în care stimulul fiscal a afectat formarea anticipațiilor inflaționiste și să verificăm în ce măsură ea poate explica evoluțiile din economie.

În opinia mea, structura stimulului fiscal – diminuarea prețurilor prin reducerea TVA concomitent cu creșterea salariilor nominale – a alterat temporar raționalitatea pe care firmele o practică de obicei atunci când își ajustează atât anticipațiile privind nivelul general al prețurilor din economie, cât și volumul ofertei lor de produse. Admițând că alterarea a avut loc, aceasta înseamnă că ea a dus la formarea de anticipații inflaționiste irațional de joase, lăsând importurilor un rol artificial mărit în determinarea inflației interne în perioada iulie 2015-T12017.

Este probabil că în perioada iulie 2015- septembrie 2017, stimulul fiscal (combinația dintre reducerea TVA și creșterea salariilor în sectorul public) a determinat ajustări în prețurile anticipate și în nivelul producției similare cu cele preconizate de teoria monetaristă pentru cazul în care are loc o creștere neanticipată a masei monetare. Teoria monetară, care presupune că prețurile și salariile sunt perfect flexibile arată că o creștere a cantității de bani din economie duce la creșterea ofertei agregate deoarece anticipațiile privind prețurile sunt adaptive (backward-looking). Caracterul adaptiv al anticipațiilor face ca anticipațiile privind nivelul general al prețurilor să se schimbe relativ lent, pentru că stimulul nominal din economie nu este înțeles de agenții economici. Mai precis, prețurile anticipate nu cresc înainte ca agenții economici să vadă că inflația a crescut.

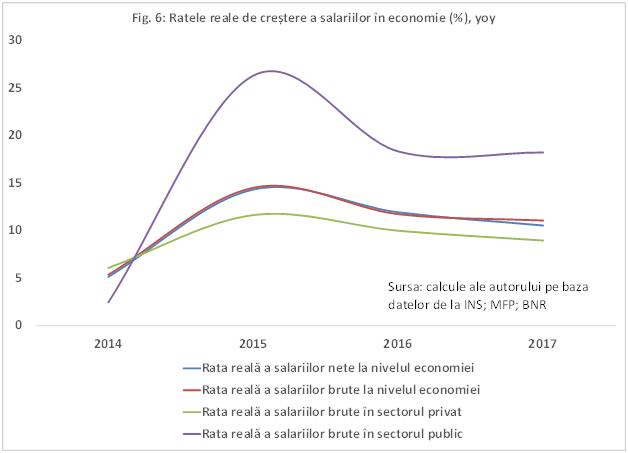

Stimulul fiscal a afectat diferit modul de ajustare a anticipațiilor și a ofertei, atât pentru angajați cât și pentru firme. Prin modul în care a fost conceput, stimulului fiscal din perioada 2015-2017 i-a făcut pe angajați să fie siguri de la început că salariile lor cresc în termeni reali. Nu s-a creat nicio problemă de înțelegere la nivelul angajaților a efectelor nominale. Problema ce apare pentru forța de muncă atunci când se instituie un stimul nominal – aceea că angajații nu vor dori să muncească mai mult când salariile lor nominale cresc deoarece cred că salariile reale rămân constante – a fost de la început rezolvată deoarece creșterile nominale relativ mari de salarii au fost însoțite de reducerea relativ mare a prețurilor de consum. Din Fig. 6 se vede că ratele nominale și reale înalte de creștere a salariilor la nivelul economiei au foat relativ egale. Cu salarii reale mai mari, mai multă forță de muncă a fost disponibilă și firmele au putut să crească numărul de angajați. De la 6,5 la sută în T3 2015, rata șomajului a ajuns la 5,7 la sută în T3 2016 și la 4,7 la sută in T3 2017.

Stimulul fiscal a alterat însă, temporar, capacitatea firmelor de a înțelege schimbările nominale din economie și, implicit, semnificația unei schimbări a prețurilor pentru propriile produse. Această alterare a determinat o modificare temporară dar semnificativă, atât a modului în care se fac ajustările în nivelul inflației anticipate că va domina în economie, cât și în nivelul producției.

Anterior introducerii stimulului fiscal, când observau o creștere a prețurilor pentru propriile produse, firmele considerau, așa cum explică teoria anticipațiilor raționale, că respectiva creștere era rezultatul combinat al creșterii inflației în economie și al creșterii prețurilor lor relative. Firmele credeau, dovedind o bună înțelegere a schimbării în condițiile nominale, că o parte a creșterii prețurilor lor era cauzată de inflația generată de o relaxare a politicilor macroeconomice. De asemenea, ele vedeau creșterea prețurilor lor relative ca pe o consecință a creșterii cererii pentru produsele lor specifice, dovedind că înțeleg bine și schimbările în condițiile reale din economie. În consecință, firmele răspundeau atât prin creșterea inflației anticipate că va domina în economie, cât și prin creșterea producției. Astfel, când aceste ajustări aveau loc după ce nivelul efectiv al producției depășea nivelul natural al producției, atât gap-ul de producție cât și anticipațiile inflaționiste contribuiau la creșterea inflației agregate.

Pe măsură ce stimulul fiscal administrat economiei în perioada 2015-2017 a afectat claritatea înțelegerii de către firme a schimbărilor nominale, procesul descris mai sus a devenit asimetric. Reducerea TVA, care a rezultat în scăderea prețurilor, concomitent cu creșterea salariilor a dus la sporirea masivă a rolului anticipațiilor adaptive care, în opinia mea, au ajuns să joace un rol similar ca cel invocat de teoria monetară, în care anticipațiile privind prețurile sunt adaptive și întârzie ajustarea prețurilor. Aceasta înseamnă că, pentru o perioadă, firmele au interpretat creșterea prețurilor la propriile produse în mod covârșitor ca pe o creștere a cererii pentru produsele respective, și nu ca pe un efect al creșterii generalizate a prețurilor. În consecință, firmele au crescut producția și au lasat prețurile anticipate neschimbate sau le-au schimbat relativ puțin.

Acest mod de a răspunde la stimulul fiscal explică de ce, începând din 2016, după ce producția efectivă a crescut peste nivelul potențial, gap-ul inflaționist al producției a crescut în timp ce inflația anticipată că va domina în economie a rămas la niveluri mici. Prin deciziile de a lăsa virtual neschimbat nivelul anticipat al prețurilor din economie, firmele au crescut rolul anticipațiilor adaptive la formarea inflației Dacă nu ar fi fost adaptive, anticipațiile inflaționiste ar fi crescut în loc să scadă sau să rămână joase. Cu anticipații crescute, inflația la taxe constante a bunurilor de consum din România ar fi crescut, infirmând, temporar, corelația ei cu inflația importurilor. În condițiile stimulului fiscal, această schimbare în modul firmelor de a răspunde la o creștere a prețurilor pentru propriile produse este cea care a menținut inflația prețurilor de consum la niveluri joase, în ciuda creșterii cererii agregate și a producției peste potențial. Pentru a reflecta acest nou comportament, ecuațiile Phillips au avut nevoie de modificări care să reflecte rolul sporit al anticipațiilor și persistenței inflației și să atenueze impactul gap-ului PIB asupra inflației.

În Fig. 1 se vede că prețurile bunurilor de consum au scăzut dramatic în perioada iunie 2015-decembrie 2016. Anticipațiile inflaționiste au scăzut în mod similar, indicând caracterul adaptiv al anticipațiilor. Totuși, în acea periodă, prețurile de consum la taxe constante au crescut, chiar dacă cu rate ale inflației ce s-au stabilizat la niveluri relativ mici. Conform raționamentelor prezentate aici, firmele au interpretat creșterea prețurilor individuale ca fiind reflectarea unei cereri crescute pentru produsele lor și au lăsat inflația anticipată din economie la niveluri realtiv mici și virtual neschimbată până în august 2017. Acest comportament a fost valabil și pentru inflația cel mai intim legată de variațiile în cererea agregată, și anume inflația pentru bunuri nealimentare și pentru servicii de piață (Fig. 2). Deosebirea principală este că pentru aceste bunuri nu se vede încă o accelerare a inflației. Pentru prețurile producătorilor de bunuri de consum, ratele inflației au fost mai mari, dar nu au depășit 2,5 la sută până în februarie 2017, după care s-au situat între 3 și 4,1 la sută până în octombrie 2017.

Revenirea la raționalitate și creșterea anticipațiilor inflaționiste și a inflației

Salariile mai mari din sectorul public au antrenat o creștere suplimentară a salariilor în sectorul privat, peste rata de creștere ce s-ar fi înregistrat în absența creșterilor salariale din sectorul public. Cu salarii reale ale producătorilor mai mari, competitivitatea firmelor interne a tins să se erodeze. Totuși, firmele nu au avut nevoie să compenseze pierderea de competitivitate venită din partea salariilor atât timp cât costurile au scăzut: reducerea CAS în 2014 și tendința de scădere a prețurilor materiilor prime înregistrată la nivel global au compensat parțial erodarea competitivității din cauza creșterii salariilor cu ritmuri mai mari decât cele ale productivității muncii.

Între timp, probabil în primul trimestru din 2016, firmele care creșteau producția au atins limitele capacităților lor de producție. Aceste limite nu trebuie judecate doar prin prisma gradului de utilizare a utilajelor specifice. În multe cazuri, gradul de utilizare a utilajelor poate fi relativ jos exact pentru că firmele au avut anticipații adaptive și, din acest motiv, au răspuns la creșterea prețurilor pentru produsele lor specifice preponderent prin creșterea producției și chiar prin achiziția de noi utilaje. Limitele capacităților de producție au fost date în principal de lipsa forței de muncă, așa cum indică tensiunile de pe piața muncii. Atingerea limitelor capacităților de producție a ajuns să coincidă cu inversarea tendinței de scădere a prețurilor materiilor prime manifestată în cursul anului 2016, nemaicompensând erodarea competitivității prin salarii la nivelul firmelor. Aceste două tendințe – atingerea limitelor la capacitățile de producție și erodarea competitivității – au mărit disponibilitatea firmelor de a crește prețurile de producție. Pe acest fond, anticipațiile privind evoluția prețurilor din economie au început să crească, în special începând din T3 2017, când a devenit evident că inflația bunurilor de consum se accelerează.

Interpretate prin prisma ipotezei noastre, datele din Fig. 4 confirmă ideea că în partea a doua a anului 2017, firmele au revenit la modul de ajustare a anticipațiilor inflaționiste și a producției practicat înainte de aplicarea stimulului fiscal. De la aproape în întregime backward-looking, anticipațiile au redevenit în cea mai mare parte forward-looking. În prezent, firmele consideră din nou că o creștere a prețurilor pentru propriile produse este rezultatul combinat al creșterii inflației în economie și al creșterii prețurilor lor relative. În consecință, ele au început din nou să răspundă la creșterile prețurilor pentru propriile produse atât prin creșterea inflației anticipate la nivelul economiei, cât și prin creșterea producției. Revenirea acestui model rațional de răspuns al firmelor va însemna reducerea rolului anticipațiilor adaptive în favoarea gap-ului de producție în ecuația Phillips a ofertei, adică o atenuare a aplatizării curbei.

Începând din 2018, salariații vor vedea că prețurile cresc mai repede decât salariile lor nominale nete în condițiile în care gap-ul de producție rămâne inflaționist, astfel că vor reduce oferta de muncă (salariile devin anticiclice) și, probabil, vor contribui la reducerea cererii agregate. Din această cauză, firmele vor trebui să reducă producția. Impulsul fiscal din 2018 este mic, neputând compensa efectul generat de reducerea ofertei de muncă. Astfel, în 2018, rata de creștere economică va scădea, fiind probabil primul pas pe un drum de întoarcerea la rata naturală de creștere a producției. Cei mai mulți analiști estimează creșterea PIB în 2018 la 4 la sută. Inflația se va situa, probabil între 4 și 5 la sută în primul semestru din 2018.

Politica ratei dobânzii

Dacă inflația a scăzut sub limita de jos a benzii țintite de BNR din cauza unor șocuri temporare pe partea ofetei, politica monetară nu a avut nevoie să răspundă prin reducerea ratelor dobânzii. Similar, atunci când șocurile duc la creșterea temporară a inflației și nu dezancorează anticipațiile inflaționiste, politica monetară nu are nevoie să crească rata dobânzii.

Dar ar fi fost mai înțelept pentru BNR să reducă rata dobânzii dacă anticipațiile deveniseră adaptive, cum am presupus aici, și mențineau un nivel prea scăzut al inflației? În perioada în care anticipațiile inflaționiste au devenit negative, ratele reale ale dobânzilor robor la 3 luni, la care s-au efectuat tranzacțiile pe piața interbancară au crescut pentru o scurtă perioadă de timp peste nivelul de 1,75 la sută. Politica monetară are lag-uri lungi, astfel că o reducere a ratelor dobânzii de politică monetară ar fi devenit neadecvată înainte de atingerea scopului. În plus, odată alterată de stimulul fiscal administrat în structura menționată în articol, raționalitatea firmelor nu ar fi putut fi diferită în cazul unui stimul monetar.

Ar fi fost mai înțelept pentru BNR să crească rata dobânzii cu mult înainte să devină evident pentru firme și gospodării că inflația crește? Depinde. Pe de o parte, din perspectiva obiectivului de inflație, este relativ ușor pentru o bancă centrală să influențeze anticipațiile raționale, dar este foarte dificil, dacă nu aproape imposibil, ca ea să schimbe anticipațiile adaptive atunci când inflația este sub nivelul țintit. În cazul nostru, o creștere a ratelor dobânzii ar fi scăzut inflația la taxe constante sub nivelurile joase la care s-a aflat, ceea ce, în condițiile anticipațiilor adaptive ar fi dus inflația și mai mult sub limita inferioară a benzii țintite de BNR.

Pe de altă parte, din perspectiva stabilității financiare și a creșterii economice, o creștere timpurie a ratei dobânzii ar fi ajutat mai mult în cazul apariției unei recesiuni undeva în lume, cu impact la nivel global, deoarece ar fi creat mai mult spațiu pentru o reducere eficientă a dobânzii de politică monetară atunci când recesiunea ar fi apărut și în România. Un lucru este sigur: o creștere a ratei dobânzii ar fi fost așezată în discursul public la originea scăderii ritmului de creștere economică, scădere ce va apărea oricum în 2018, din cauză că salariile producătorilor (costurile cu salariile) au ajuns la niveluri prea înalte în raport cu productivitatea muncii, iar salariile consumatorilor se vor diminua în termeni reali.

Până de curând, dintre factorii importanți ai inflației de bază – inflația bunurilor de consum din import, excedentul de cerere, persistența inflației și anticipațiile inflaționiste – numai primii trei au contribuit pozitiv la formarea inflației. În 2017 T3, acestor factori li s-au adăugat și anticipațiile inflaționiste crescătoare, care au devenit mai puțin adaptive comparativ cu perioada 2015 T2-2017 T2. În ultimul timp, acești factori au jucat – și există temei să credem că vor juca în continuare – un rol central în creșterea inflației headline, care s-a apropiat în mod accelerat de limita de sus a benzii țintite de BNR, pe care o va depăși în primăvara-vara anului 2018. Astfel, s-au îndeplinit suficiente condiții care împreună fac necesară creșterea ratei dobânzii de politică monetară.

Cu cât rata dobânzii va fi crescută mai devreme, cu atât mai bine. Pe de o parte, s-ar evita o dezancorare a anticipațiilor inflaționiste, mărind probabilitatea ca, în a doua parte a anului 2018, inflația să reintre în banda țintită de BNR, de la nivelurile mai înalte care se vor înregistra în primăvară-vară. În plus, va exista mai devreme un spațiu mai mare pentru a reduce rata dobânzii dacă va apărea o recesiune. Pe de altă parte, oricât de devreme va fi crescută rata dobânzii, ea va fi considerată la originea scăderii ritmului de creștere a PIB în 2018.

[1] Sursa: calcule ale autorului pe baza datelor AMECO.