„Nu ştiu alţii cum sunt, dar eu, când mă gândesc la locul naşterii mele, la casa părintească… parcă-mi saltă şi acum inima de bucurie!” E un citat din „Amintiri din copilărie”, de Ion Creangă.

Încep și eu acest articol cu o idee asemănătoare: nu știu cum sunt conduse alte politici pe la noi, dar când mă gândesc cum este condusă politica monetară, îmi saltă inima de bucurie. Este bucuria că politica monetară nu a ajuns să fie condusă de un singur indicator. În mod cert nu este condusă de indicatorul PIB potențial, cum cred unii economiști.

Au mai existat astfel de exagerări și în trecut. Numai că acelea plecau de la niște idei și demonstrații care au fost răsplătite cu premiul Nobel: Lucas (1972, 1976) a aplicat ideea lui Muth referitoare la anticipațiile raționale în macroeconomie; Sargent și Wallace (1976) au emis teorema ineficienței politicilor; Kydland și Prescott (1977) au arătat de ce e mai bine ca politica monetară să fie condusă pe bază de reguli, nu discreţionar.

Pornind de la aceste teorii s-au găsit unii economiști care au spus că în virtutea anticipațiilor raționale politicile macroeconomice sunt ineficiente și, în consecință, bancherii centrali și economiștii din ministerele de finanțe nu au job-uri reale și ar trebui să plece acasă. S-au găsit și unii care să spună că dacă politica monetară trebuie condusă după reguli, atunci putem scrie codurile pentru regula respectivă și să lăsăm computerelor sarcina de a schimba rata de politică monetară pe baza regulii, lăsându-i pe bancherii centrali să plece acasă, căci nu mai există rațiune pentru meseria lor.

Aceste exagerări, deși par ca venind din timpuri îndepărtate, sunt totuși mai recente decât exagerarea referitoare la rolul PIB potențial, care a fost făcută inițial imediat după 1968. Ideea de producție potențială a apărut prima dată la Keynes în Teoria Generală (Capitolul III: The principle of effective demand). Ea a fost înțeleasă ca un nivel maxim pe care în mod logic l-ar putea atinge producția. Această înțelegere este total diferită de cea rezultată din ideea de nivel natural al producției asumată de Friedman (1968, p. 8), care, pornind de la conceptul lui Wicksell (1898) cu privire la rata naturală a dobânzii, a definit “rata seculară‚ normală” a salariilor, și, pe această bază „rata naturală a șomajului”.

PIB potential nu este un concept keynesist. El este un concept care se referă la nivelul natural al producției, adică la nivelul sustenabil pe termen lung, concept care a desființat ideea keynesistă că poți utiliza pe termen lung politica monetară pentru a reduce șomajul. Imediat după ce Friedman a scris despre rata naturală a șomajului au apărut și întrebările pline de îndoieli ale keynesiștilor, despre nivelul său. Friedman a răspuns că nu trebuie neapărat măsurat și că important este că există. Cu alte cuvinte, le-a răspuns că dacă există îl poți ignora, dar nu poți evita consecințele care apar dacă producția diferă sistematic de acel nivel.

În timp, conceptul lui Friedman despre producția potențială a prins și a devenit unul important în teoria neo-keynesistă. În prezent, acest concept, care se referă la o mărime neobservabilă, ca și rata naturală a dobânzii, de la care s-a inspirat, este estimat prin diverse tehnici specifice și utilizat ca unul din elementele modelării evoluției ciclice a economiei, adică “obiectul de activitate” al politicilor macroeconomice.

Este adevărat că rezultatele estimărilor referitoare la PIB potențial diferă de la instituție la instituție în primul rând în funcție de scopurile analizelor și de tehnicile econometrice utilizate. De exemplu, BNR, ca și alte bănci centrale, estimează PIB potențial în acord cu obiectivul său principal - stabilitatea prețurilor – și din acest motiv ia în calcul și inflația. Estimările diferă, de asemenea, în funcție de tehnicile econometrice utilizate. Unele estimări se bazează pe modele dinamice stochastice de echilibru general, altele se bazează pe modele semistructurale, iar cele mai simple se bazează pe filtre statistice. În virtutea obectivelor diferite ale instituțiilor estimatoare și ale tehnicilor diferite de estimare, este ilogic să te aștepți la estimări identice sau chiar foarte apropiate.

Astfel, diferențe relativ mari între estimările nivelului PIB potențial sau cele ale gap-ului PIB apar în multe țări. Aceste diferențe între estimări ajung uneori la câteva puncte procentuale sau chiar la estimări de semne diferite. De exemplu, în Polonia, în anul 2012 a fost o diferență de semn între gap-ul estimat de banca centrală și cel estimat de Comisia Europeană, iar în anii 2013 și 2014, sunt diferențe de magnitudine între estimări, cele ale Comisiei Europene fiind de aproximativ două ori mai mici decât ale băncii centrale. În cazul Cehiei, pentru anul 2015, estimarea gap-ului PIB făcută de banca centrală a fost de aproape cinci ori mai mare decât estimarea Comisiei Europene (sursa: Inflation Report, Banca Centrală a Poloniei, Noiembrie 2017, www.nbp.pl; Inflation Report, Banca Centrală a Cehiei, Ianuarie 2018, www.cnb.cz; Autumn 2017 Economic Forecast, Noiembrie 2017, https://ec.europa.eu.).

Oricât de diferite ar fi însă aceste rezultate – iar scopurile diferite și metodologiile diferite chiar pot avea ca efect rezultate diferite – este o exagerare să spui că politica monetară este condusă de nivelul potențial al PIB. Cei care chiar se ocupă la nivel teoretic și practic de conducerea politicii monetare știu că lucrurile stau cu totul altfel, în speță că deviația PIB de la potențial este (doar) unul dintre factorii care condiționează rata inflației. Băncile centrale sunt în general caracterizate de prudență și prevenție și din acest motiv nu ar putea să absolutizeze rolul unui singur indicator, indiferent care ar fi acela.

În afară de scopurile estimărilor și de tehnicile de estimare, eu am arătat într-un articol din 2016 că există și un alt factor, special, care contribuie la diferențele dintre estimări. Acest factor este judecata celor care estimeză PIB potențial. Ea se împletește în timp real cu tehnicile econometrice în procesul de obținere a estimărilor finale, generând o supraestimare a PIB potențial față de valoarea sa de facto, care este neobservabilă. Angajarea judecății subiective în estimarea PIB potențial este o necesitate obiectivă. Tehnicile econometrice nu pot elimina în totalitate incertitudinea asociată variabilelor neobservabile, cum este și PIB potențial. Din acest motiv, există întotdeauna un rol pentru judecata în condiții de incertitudine în procesul de estimare a valorilor finale. În tratarea incertitudinii, tehnicile econometrice informează judecata, iar judecata în condiții de incertitudine este angajată în procesul de ajustare a valorilor finale. Valorile estimate finale sunt în mod necesar rodul calibrării prin judecată și experiență a valorilor obținute pe baze pur algoritmice, având ca finalitate descrierea cât mai plauzibilă a evoluției ratei inflației.

Există o mare probabilitate ca, în acest proces, să apară o supraestimare sistematică a valorilor PIB potențial și a valorilor ratei naturale a dobânzii, atât în perioadele de recesiune și de ieșire din recesiune, cât și în perioadele de boom. Această deplasare cognitivă nu este dependentă de scopul estimării, de tehnicile de estimare sau de instituția estimatoare. Cu alte cuvinte, toate instituțiile care estimează PIB potențial și rata naturală a dobânzii au această deplasare cognitivă. Am argumentat în articolul meu din 2016 ipoteza că, în recesiune, supraestimarea sistematică a PIB potențial este cauzată în bună măsură de prezența euristicii ancorare, iar în perioadele de boom și de bule financiare, este cauzată în bună măsură de euristica reprezentativitate. Am arătat că BNR a supraestimat PIB potențial în perioada 2005-2010. Urmând aceeași metodologie propusă în articol, datele arată că procesul de supraestimare în timp real a PIB potențial este prezent și în estimările făcute de CE în diverse runde de prognoză, pentru țări emergente din UE.

Supraestimarea PIB potențial din perioada de boom, în care se află acum economia românească, are două consecințe imediate. Prima este aceea că rezultă în subestimarea gap-ului PIB. Cu alte cuvinte, gap-ul pozitiv apare ca fiind mai mic decât este acest gap dacă am putea să-l calculăm de facto, ceea ce este imposibil. Cea de-a doua consecință este că gap-ul PIB estimat se închide mai repede decât se închide gap-ul de facto.

Acum voi utiliza aceste afirmații pentru a interpreta estimările referitoare la nivelul PIB potențial din România. BNR estimează că gap-ul PIB s-a închis din 2016, că în 2017 a atins aproximativ 3 la sută din PIB potențial și va rămâne la o valoare apropiată de 3 la sută din PIB potențial în 2018, înainte de a se diminua mai semnificativ începând cu 2019. Aceasta înseamnă că BNR estimează existența unui excedent de cerere de aproape 3 la sută din PIB potențial. Comisia Europeană în prognoza sa de toamnă din noiembrie 2017 estimează gap-ul PIB la minus 1,2 la sută din PIB potențial în 2016, la plus 0,7 la sută din PIB potențial în 2017 și la plus 1,1 la sută din PIB potențial în 2018. În Programul de Convergență 2017-2020, Comisia Națională de Prognoză estimează că gap-ul PIB a fost de minus 0,8 la sută din PIB potențial în 2016, de minus 0,1 la sută din PIB potențial în 2017 (practic gap-ul s-a închis în 2017) și de 0,4 la sută din PIB potențial în 2018.

Dacă avem în vedere deplasarea cognitivă care duce la supraestimarea sistematică a PIB potențial pentru orice instituție estimatoare, atunci pot să afirm că toate gap-urile enunțate mai sus sunt subestimate într-o măsură mai mare sau mai mică. În prezent, România traversează o perioadă de creștere economică foarte înaltă și probabilitatea ca PIB potențial să fie supraestimat este foarte mare. Ca urmare, așa cum am arătat mai sus, cu cât supraestimarea PIB potențial este mai mare, cu atât este mai subestimat gap-ul PIB. Având în vedere estimările gap-ului PIB prezentate anterior, rezultă că pentru perioada 2016-2018, este foarte probabil ca BNR să aibă cele mai mici subestimări ale gap-ului PIB (și, evident, cele mai mici supraestimări ale PIB potențial). Aceste subestimări în timp real generate de deplasarea cognitivă se combină cu diferențele de estimare rezultate din scopurile diferite ale estimării și din tehnicile diferite de estimare pentru a da diferențele totale dintre estimările diferitelor instituții.

Valoarea efectivă a subestimării gap-ului PIB este dată de două contribuții: de schimbările datelor actuale și de supraestimarea PIB potențial. Contribuția acestei din urmă componente poate fi semnificativă. În cazul BNR, supraestimarea PIB potențial a explicat între 31 și 83 la sută din valoarea subestimării gap-ului PIB în perioada 2005-2010 (Croitoru, 2016).

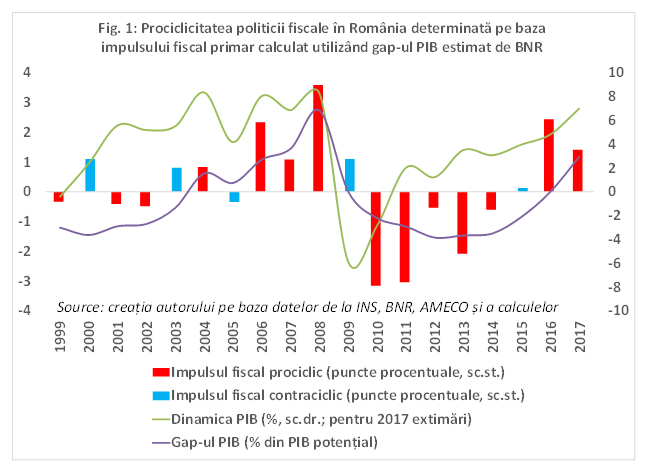

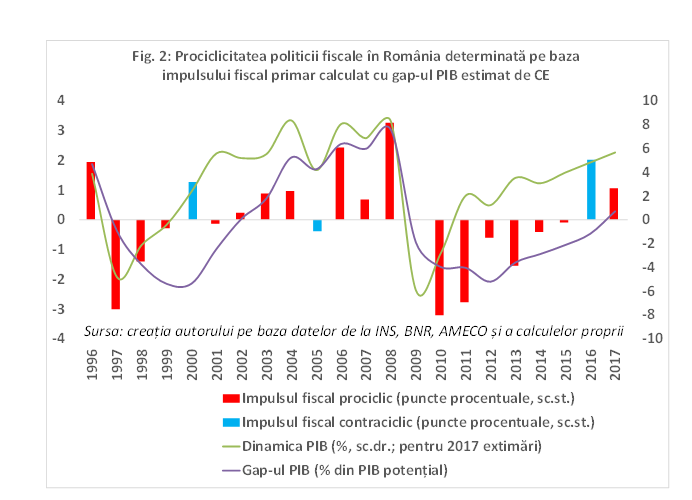

În Fig. 1 și Fig. 2 este prezentată prociclicitatea politicii fiscale identificată utilizând gap-ul PIB estimat de BNR și, respectiv, cel estimat de Comisia Europeană, ambele estimări folosind semi-elasticitatea soldului bugetar la output gap folosită de Comisia Europeană (Mourre et. al, 2014, p.31) pentru a determina componenta ciclică a primului. Mai întâi mă voi referi la anul 2009. În Fig. 1 se vede că pe baza gap-ului PIB estimat de BNR, în anul 2009, guvernul a produs un impuls fiscal (definit ca variația cu semn schimbat a soldului bugetar structural primar) contraciclic.

Se vede din Fig. 1 că gap-ul PIB a fost egal cu zero în anul 2009. Având în vedere că în 2009 economia intrase în recesiune, s-ar putea spune că politica a fost corectă. Totuși, având în vedere că mărimea deficitului bugetar era nesustenabilă în sensul că acesta era dificil de finanțat, politica a fost greșită, căci a complicat problema finanțării. În final, în anul 2010, au fost tăiate salariile și a fost crescută TVA, pentru a semnala decizia guvernului de a ajusta deficitul bugetar către limite sustenabile. În Fig. 2, care folosește gap-ul PIB estimat de Comisia Europeană, de minus 1,9 la sută din PIB potențial pentru 2009, impulsul fiscal a fost egal cu zero, indicând că politica a fost neutră, părând că nu a fost suficient de relaxată dată fiind recesiunea. Totuși, aceeași problemă de finanțare arată că politica ar fi trebuit să fie prociclică încă din 2009, pentru a înscrie finanțele publice pe un trend sustenabil.

Acum mă voi referi la anul 2016. Pe baza gap-ului PIB estimat de BNR, politica apare ca fiind profund prociclică. Pe baza gap-ului estimat de Comisia Europeană, politica apare ca fiind profund anticilică. Cine are dreptate? Având în vedere că ambele instituții au estimat pentru 2017 un gap-pozitiv, cred că putem interpreta fără îndoială că politica fiscală din 2016 a fost prociclică, amplificând excedentul de cerere din România, care s-a reflectat atât în creșterea deficitului de cont curent în 2017 cât și în creșterea inflației.

Închei paranteza referitoare la politica fiscală și revin la politica monetară. Pe măsură ce politica monetară a devenit tot mai mult o știință bazată pe modelarea matematică, s-a creat un loc tot mai mare și tot mai important pentru judecată în procesul de conducere a acestei politici. Ceea ce fac modelele neo-keynesiste, în care atât ecuația ofertei cât și ecuația cererii are ca element important abaterea producției de la potențial (care este un substitut al costurilor marginale) este să informeze judecata despre structura economiei. Aceasta nu este singura sursă de informare a judecății necesare în conducerea politicii monetare. Sunt mulți alți determinanți ai inflației și multe alte informări venite din surse alternative.

În cele din urmă, este judecata informată cea care conduce politica monetară, și nu un indicator, câteva zeci de indicatori sau sute de indicatori. Fără judecată, acești indicatori nu valorează nimic sau, dimpotrivă, fără a exersa o judecată corectă, unul dintre ei poate părea că este regele politicilor economice, conducându-le.

Bibliografie

Croitoru, Lucian (2016), „Are We Systematically Wrong When Estimating Potential Output and The Natural Rate of Interest?”, Romanian Journal of Economic Forecasting – XIX (2) 2016.

Friedman, Milton (1968), „ The Role of Monetary Policy” The American Economic Review, Vol. 58, No. 1. (Mar), pp. 1-17.

Kydland Finn and Edward Prescott (1977) „Rules Rather Than Discretion: The Inconsistency of Optimal Plans”, Journal of Political Economy, vol. 85, issue 3, 473-91

Lucas Robert Jr., (1972), „Expectations and the Neutrality of Money”, Journal of Economic Theory 4, 103-124 (1972).

Lucas, Robert Jr (1976), "Econometric policy evaluation: A critique," Carnegie-Rochester Conference Series on Public Policy, Elsevier, vol. 1(1), pages 19-46, January.

Mourre, Gilles; Caterina Astarita; Savina Princen (2014), „Adjusting the budget balance for the business cycle: the EU methodology”, European economy, Economic Papers 536/November 2014.

Sargent, Thomas; Wallace, Neil (1976). "Rational Expectations and the Theory of Economic Policy", Journal of Monetary Economics. 2 (2): 169–183.

Wicksell, Knut (1936), “Interest and Prices: A Study of Causes Regulating the Value of Money” [Original publication date: 1898], translated by R.F. Kahn, Macmillan.

Versiunea revizuită, 25 februarie 2018