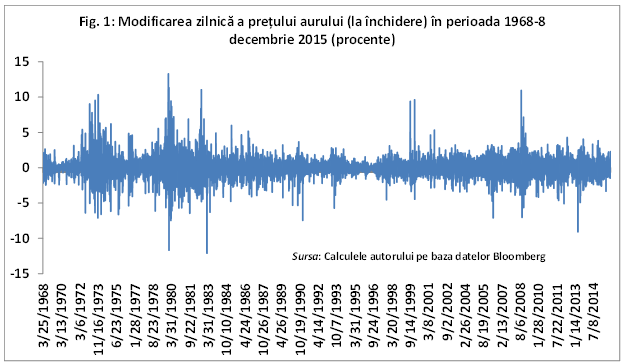

Modificarea prețului zilnic al aurului este o indicație despre problemele economiei mondiale. În Fig. 1 se vede că modificările procentuale zilnice ale prețului aurului identifică bine perioadele de criză. Astfel, sunt evidente crizele din 1973, 1980-1982, recesiunea globală din 1990-1991, criza asiatică din 1997, criza din Rusia din 1998, atacul de la 11 septembrie 2001 din SUA, criza mondială din 2008.

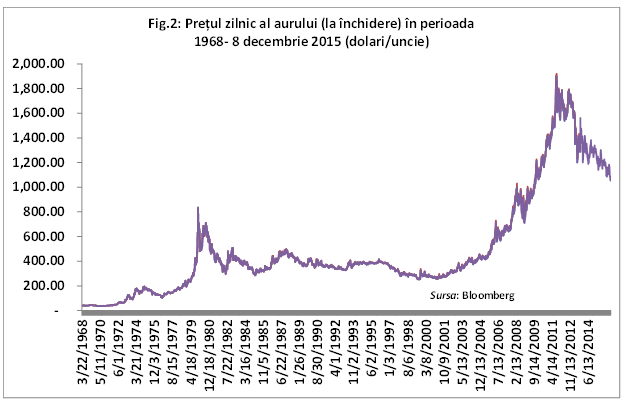

Altă caracteristică a bunului numit aur este aceea că, după încheierea unei perioade de creștere accentuată, care corespunde unei perioade de criză severă, prețul său tinde să coboare. De exemplu, în Fig. 2 această tendință este evidentă în special începând din 1980 și din 2011. Din acest motiv, o bancă centrală e foarte atentă la cumpărarea aurului.

Cu cât am cumpăra, într-un scenariu absolut improbabil, mai multe sute de tone de aur, cu atât o scădere a prețului aurului pe piața mondială ne-ar provoca pierderi. Cu alte cuvinte, dacă astăzi, să zicem, prețul este 1.600 de dolari pe uncie şi noi am cumpăra 300 de tone, automat scăderea prețului la 1.200 de dolari pe uncie ne-ar provoca pierderi. Politica de cumpărare a aurului are mulți parametri, inclusiv impozitarea. Dacă la cumpărarea de pe piața internă banca plăteşte TVA, iar pe piața internațională nu plăteşte, atunci cumpărarea internațională este automat preferată.

Depinde foarte mult şi ce vrei să faci cu aurul. Aurul care stă în pământ nu valorează acum nimic, dar un aur extras cumulează valoarea lui de pe piață, plus locurile de muncă. Cel mai inteligent pentru o bancă centrală ar fi să procedeze cu aurul aşa cum fac unele țări cu petrolul, adică să-l pună într-un fond de valorificare, astfel încât intertemporal, intergenerațional, să poată aduce beneficii, inclusiv pentru viitorul copiilor noştri. Bineînțeles că aceasta ar însemna să nu încasezi o redevență.

Mulți încă vorbesc despre rolul pe care ar putea să-l aibă aurul astăzi, în criza financiară. Când spun acest lucru, ei nu țin cont de reguli importante care au stat la baza sistemului monetar aur: (i) moneda este fixă în cantitatea de aur, iar (ii) exportul de aur şi importul de aur sunt absolut libere. Asta face ca o paritate anume să fie urmată cu strictețe, dacă țările care intră în relații de comerț nu au deficite foarte mari.

Ce face, de fapt, un mecanism bazat pe aur? El lucrează printr-o a treia regulă: cantitățile de bani se ajustează în funcție de intrările și ieșirile de aur. Când iese aur dintr-o țară, cantitatea de bani scade; când intră aur într-o țară, cantitatea de bani creşte. Iar aceasta asigură un mecanism automat: când toate cele trei reguli funcționează, echilibrul se realizează cu o precizie de 100%. Balanța de plăți se ajustează pentru că există acest etalon, deci o țară nu poate să aibă nici exces, nici deficit în balanța de plăți, dacă acest regim este în funcțiune. Şi ajustările se fac pe trei canale.

Unul este prin rata dobânzii: evident, când iese aur, ies bani din țară, cresc ratele dobânzii, se ajustează producția. Al doilea canal este prin modificarea prețurilor relative, şi al treilea, prin ocupare. Un asemenea regim asigură o disciplină financiară foarte fermă într-o țară.

Cei care cred că etalonul aur ar fi bun, trebuie să se uite la următorul exemplu. Să presupunem că o bancă centrală are două active: un credit către sectorul privat, care e de 50 unități, şi aur, alte 50 de unități. În total, pe partea de pasiv, avem 100 de unități monetare. Şi acum să presupunem că trebuie să dăm 5 unități în aur, ca să ne rambursăm o datorie. Ce se întâmplă, în acest caz? Evident, în termeni procentuali creditul nu se schimbă cu nimic, dar aurul scade cu 10%, iar banii în circulație scad cu 5%. Dacă pe activul băncii ar fi fost integral aur, ajustarea ar fi fost proporțională, 5% în cantitatea de bani, 5% în volumul de aur. Dar aşa, în aur, ajustarea este de 10%, ajustarea în cantitatea de bani fiind de numai 5%. Asta înseamnă că, dacă banii nu sunt acoperiți 100% cu aur, mecanismul de ajustare riscă să deraieze, adică riscă să nu producă ajustările necesare în economie înainte ca el să-şi epuizeze potențialul. De aceea, întotdeauna acoperirea în aur a unei monede, ca să funcționeze bine, trebuie să fie de cel puțin 100 la sută (Argy, 1994).

Cu cât e mai complicat sistemul, cu atât sunt mai multe problemele. Totuşi, acest sistem, care este un mecanism fin de asigurare a ajustării în balanța de plăți şi garantează o disciplină de fier unei țări, a fost înlăturat. El a intrat în funcțiune prima dată în Marea Britanie, aproximativ între 1819-1821 şi, încet, încet, multe țări l-au adoptat. Mai precis, etalonul aur s-a instituit pe la 1880, atunci când Banca Centrală a României a luat ființă.

De ce a funcționat foarte bine 35 de ani? Pentru că economia mondială s-a întâmplat să fie relativ stabilă, nu au fost războaie semnificative în acea perioadă, guvernele erau mici şi bugetele lor erau mici - din cauza aceasta, neputând să provoace multă volatilitate în economie. Creşterea economică a fost relativ stabilă. Al doilea motiv: ciclurile economice se pare că erau mult mai bine sincronizate şi astfel se evitau dezechilibrele largi, care apar atunci când ciclurile economice sunt desincronizate între țări (Argy, 1994).

Această funcționare bună timp de 35 de ani a generat un sentiment puternic de stabilitate. Totuşi, între 1920 şi 1924 a fost o flotare liberă, fiindcă standardul aur n-a funcționat imediat după război. Englezii au dorit să instituie acest sistem, dar lira s-a depreciat din multe motive, iar cei care au dorit să introducă standardul aur au vrut să o facă la paritatea de dinainte de război, adică la o liră foarte puternică, cu foarte mult conținut de aur. Keynes a propus politicile de intervenție guvernamentală masivă (nişte politici de inflatare a economiei). L-a sfătuit pe ministrul de Finanțe de atunci, Winston Churchill, să nu adopte paritatea de dinainte de război. Mândria națională engleză şi-a spus însă cuvântul. Reconvertirea a fost făcută la paritatea de dinainte de război, aşa că lucrurile n-au mai putut merge bine. A fost o ambiție extrem de mare. Lira s-a întărit în defavoarea Marea Britanii, în defavoarea exporturilor, iar pierderea veniturilor din exporturi a fost suplinită cu datorie. Şomajul a crescut.

Mecanismele de corecție automată n-au mai funcționat adecvat, deoarece distribuția aurului între țări a devenit precară. SUA şi Franța dețineau aur în exces, iar celelalte țări nu dețineau suficient. Deşi aveau cantitatea aceasta mare de aur, cele două țări nu lăsau creditul să crească. Au apărut premisele pentru un colaps, care s-a şi întâmplat pe fondul unor politici ce protejau deja ocuparea forței de muncă, nu moneda.

Moneda britanică a intrat sub atac, și Banca Angliei a pierdut atunci multe rezerve. Prin derivă, a pierdut şi Banca Franței. Au existat mult mai multe implicații şi, în orice caz, sistemul s-a prăbuşit. Printre cauzele colapsului a fost şi faptul că a intervenit criza. Londra şi-a pierdut puterea de centru financiar suprem al lumii, rol împărțit deja cu New York, şi banii de rezervă au mărit posibilitatea de a fi lansate atacuri speculative asupra lirei. În fine, capitalurile au continuat să circule liber, până la instituirea sistemului de la Bretton Woods.

În condițiile de astăzi, revenirea la un sistem monetar bazat pe aur ar fi foarte dificilă, deși sunt mulți oameni care cred că acest lucru este posibil. E foarte greu să acomodezi producția de aur (date fiind cantitățile de aur şi tehnologiile de extracție existente) la nevoile unei economii care poate crește foarte rapid și, inevitabil, fluctuant. Dacă, de exemplu, economia ar fi într-un boom, cum a fost în perioada 2002-2008, cantitatea de aur ar fi total insuficientă. Fără controale severe de capital, un astfel de boom s-ar manifesta oricum, deoarece forțele care îl conduc sunt euforia și panica. Cantitatea de aur neputând crește în ritmul necesar, constrângerea exercitată de o cantitate insuficientă de aur ar fi, probabil, relaxată de politicieni prin ajustarea parităților. Aurul va rămâne însă întotdeauna un mijloc de tezaurizare, dar cu precauțiile enunțate. Datele arată că acest lucru nu este neapărat necesar pentru băncile centrale. Ponderea aurului în rezervele valutare ale băncilor centrale variază foarte mult de la țară la țară și nu se poate identifica un trend.

Vor fi însă întotdeauna oameni precauți, care vor dori să-şi prezerve averile cumpărând aur şi depozitându-l în casetele băncilor; numai că aceasta este, de fapt, exprimarea unui compromis, pentru că aurul, când îl cumperi în criză, ajungi să-l cumperi la prețuri din ce în ce mai mari, iar când ai nevoie de lichiditate, dacă sistemul monetar nu este bazat pe aur, de obicei pierzi până la 40% din valoare. Dacă cineva ştie că ai aur şi vrei lichidități, nu-ți plăteşte decât dacă te penalizează foarte drastic.

În concluzie, acord o mare probabilitate nerevenirii aurului ca standard. Pentru unii, el poate să fie, în peisaj, o speranță de tezaurizare. De ce am vrea să reintroducem aurul? Pentru că banul, prin definiție, înseamnă încredere. O monedă înseamnă încredere. Dar poți să insufli încredere într-o monedă în două feluri. Poți să o faci cu aur, dar, cu dezavantajele amintite, s-ar putea să nu facă față cerințelor; sau poți să o consolidezi prin politici coerente. Problema e că acest lucru se obține foarte greu, pentru că, în democrații, cei care ajung la putere nu sunt neapărat cei care înțeleg cel mai bine lucrurile. Şi atunci, oferta de politici foarte bune este asezonată cu măsuri populiste –ceea ce face ca politicile să nu mai inspire încredere.

Bibliografie

Argy, Victor, International Macroeconomics: Theory and Policy, Routledge, London, 1994.

Acest articol este versiunea actualizată a textului cu același titlu apărut inițial în revista Magazin Istoric (www.magazinistoric.ro, în 13 iunie 2013).