”On croit quelquefois les choses véritables, seulement parce qu’on les dit éloquemment”[1] (Blaise Pascal, Petits ecrits philosophiques et religieux

SUMAR

În acest studiu arăt că, în procesul de estimare a ratei naturale a dobânzii și a nivelului PIB potențial, împreună, tehnicile algoritmice și judecata firească și inevitabilă a experților tind cu o probabilitate mare să genereze deplasări sistematice ale estimărilor. Ipoteza pe care o propun este următoarea: (i) în perioadele de recesiune, valorile finale pentru rata naturală a dobânzii și pentru nivelul PIB potențial tind cu o probabilitate mare să fie supraestimate prin integrarea extracțiilor algoritmice și a rezultatelor produse prin angajarea euristicii ancorare; (ii) în perioadele de boom și, mai ales în cele de bule financiare, valorile finale tind cu o probabilitate mare să fie supraestimate prin integrarea extracțiilor algoritmice cu rezultatele produse prin angajarea euristicii reprezentativitate. Trecerea de la optimism la pesimis, și invers, joacă un rol esențial în selectarea euristicilor. Pentru România, ipoteza se confirmă. În perioada 2005-2010, nivelul PIB potențial și rata naturală au fost sistematic supraestimate, atât în faza ascendentă a ciclului de afaceri, cât și în perioada de recesiune și de revenire din recesiune.

Introducere

Începând din 2013, în România, PIB a crescut cu rate în general mai mari ca cele potențiale, volumul creditelor noi a crescut, iar inflația neafectată de reducerea TVA (inflația netă) și anticipațiile inflaționiste au tins să scadă. Cum pot, creditul și producția, să crească foarte repede fără ca inflația netă și anticipațiile inflaționiste să crească? O explicație imediată o constituie șocurile favorabile de pe partea ofertei, adică scăderea prețurilor petrolului, a prețurilor produselor agricole (2013 și 2014 au fost ani agricoli foarte buni) și a unor impozite indirecte, altele decât TVA. Mai ales sub influența acestor factori, inflația a continuat să rămână joasă, ceea ce a dus la scăderea anticipațiilor inflaționiste. Dar, lăsând la o parte șocurile de ofertă și anticipațiile inflaționiste, ceea ce rămâne să explice inflația este deficitul/excedentul de cerere. Cum explică cererea relativă din ultimii ani inflația? A existat un deficit de cerere exercitând presiuni dezinflaționiste sau un excedent de cerere inflaționist?

Explicația convențională este aceea că a existat un gap negativ (contracționist) al PIB și un gap negativ (expansionist-inflaționist) al ratei dobânzii începând din 2010 (ambele fiind variabile neobservabile), care încă persistă. În aceste condiții, producția poate crește cu rate mai mari decât ratele potențiale fără a accelera inflația[2].

România a intrat în al șaptelea an în care atât gap-ul PIB, cât și cel al ratei dobânzii sunt încă negative, indiferent de autorul estimărilor. Mulți autori de prognoze anticipează că, date fiind relaxarea fiscală, rata creșterii economice prognozată pentru 2016 și nivelul potențial al PIB, gap-ul PIB se va închide în a doua parte a acestui an. Rezultă de aici că în lipsa relaxării fiscale programate pentru 2016, gap-ul PIB s-ar fi închis chiar mai târziu, probabil în al optulea an de la intrarea în recesiune. A fost, oare, relaxarea fiscală ceva necesar pentru accelerarea închiderii gap-ului PIB, dar nu au înțeles cei care au criticat programul care va crește deficitul bugetar de la 1,2 la sută din PIB în 2015 la 3 la sută din PIB în 2016? Sau există o altă explicație?

Una dintre explicațiile invocate pentru a arăta de ce gap-ul PIB și cel al ratei naturale au rămas negative pentru atât de mulți ani a fost severitatea crizei din 2008. Într-o recesiune severă și în perioada de revenire dintr-o astfel de recesiune[3], capacitățile de rezervă pot fi foarte reduse, din cauză că „lucrătorii neangajați care părăsesc piața muncii devin economic inactivi, unele firme se închid, lăsând arii și regiuni întregi depresate”, iar „băncile (...) devin foarte stricte în acordarea creditelor”(Jahan și Mahmud, 2013). În plus, scăderea dramatică a investițiilor, așa cum s-a întâmplat în România, reduce stocul disponibil de capital. Toate acestea sunt ele însele schimbări majore în structura economiei sau duc la astfel de schimbări.

În aceste condiții, valorile de facto ale PIB potențial și ale ratei naturale a dobânzii, adică cele care operează în realitate, dar pe care nu le vom cunoaște cu certitudine niciodată[4], scad la niveluri relativ mici. Date fiind aceste niveluri și o anumită politică a ratei dobânzii, cu cât scad mai mult valorile actuale ale PIB, cu atât mai mare va fi gap-ul PIB și perioada în care acesta se închide. În marea majoritate a studiilor se presupune că există egalitate între valorile de facto și valorile estimate ale PIB potențial. Din acest motiv, date fiind valorile actuale ale PIB, nu se distinge între o perioadă de facto de închidere a gap-ului PIB, dictată de valorile de facto ale PIB potențial, și una aparentă, dictată de valorile estimate ale PIB potențial.

Dar este posibil ca perioada în care gap-ul PIB este negativ să apară în mod artificial prelungită dacă există o supraestimare a valorilor (o deplasare în sus a estimărilor) pentru nivelul potențial al PIB și, implicit, pentru rata naturală a dobânzii[5]. Date fiind valorile actuale ale PIB și o politică a ratei dobânzii, cu cât este mai mare supraestimarea valorilor potențiale, cu atât mai lungă este perioada în care cele două gap-uri – cel al ratei dobânzii și cel al PIB – apar că sunt negative.

Date fiind tehnicile econometrice, de regulă, erorile de estimare (spraestimare sau subestimare) sunt explicate prin calitatea relativ redusă a datelor în timp real (end-of-sample problem) sau prin seriile scurte de date. Dacă perioada studiată este suficient de lungă, suma erorilor generate de aceste cauze este zero, fără a putea fi identificată o deplasare sistematică a estimărilor. În acest studiu însă, atenția este concentrată pe explicarea erorilor sistematice.

În secțiunea următoare arăt că supraestimarea nivelului PIB potențial și/sau a ratei naturale a dobânzii poate exista în mod obiectiv. Ea este generată de prezența judecății subiective în timp real, alături de tehnicile econometrice, în procesele de obținere a estimărilor finale, și prelungește (scurtează) perioadele aparente de închidere a gap-urilor negative (pozitive). În secțiunea a treia verific ipoteza supraestimării prin prisma estimărilor succesive făcute de BNR în perioada 2007 Q2-2015 Q3 pentru perioada 2005-2015. În secțiunea a patra argumentez ipoteza că, în recesiune, supraestimarea este cauzată în bună măsură de prezența euristicii ancorare, iar în perioadele de boom și de bule financiare, este cauzată în bună măsură de euristica reprezentativitate. Trecerea de la optimism la pesimism, și invers, joacă un rol esențial în selectarea euristicilor. În secțiunea a cincea sunt prezentate unele consecințe ale supraestimării pentru politicile macroeconomice. În ultima secțiunea prezint concluziile.

Ipoteza supraestimării nivelului de echilibru

În conținutul ei economic, supraestimarea poate fi înțeleasă pornind de la schimbările menționate mai sus, care apar în structura economiei în urma unei crize și care duc la scăderea la niveluri joase ale valorilor de facto ale PIB potențial și ale ratei naturale a dobânzii. Dar, spre deosebire de explicația severității crizei, acum facem presupunerea, în opinia mea mai realistă, că valorile de facto și cele estimate sunt, de regulă, diferite, atât pentru PIB potențial, cât și pentru rata naturală a dobânzii.

Ipoteza pe care o propun și pe care o voi explica mai jos, este aceea că, în general, modelele econometrice și judecata experților, împreună, convertesc aceste scăderi ale valorilor de facto în ajustări insuficiente ale valorilor estimate ale PIB potențial și ale ratei naturale a dobânzii. Astfel, rezultă supraestimarea acestor variabile neobservabile. Dacă ipoteza privind supraestimarea este corectă, atunci șansele ca explicația convențională menționată la început (vezi nota de subsol 1) să fie cea validă se reduc.

Pentru a putea justifica această ipoteză, este necesar mai întâi să se înțeleagă de ce judecata, care poate produce ajustări sistematic insuficiente, nu poate fi despărțită de tehnicile econometrice și eliminată din procesul de estimare a variabilelor neobservabile. Apoi trebuie identificat un mecanism care să garanteze cu o probabilitate înaltă că ajustările în jos ale variabilelor neobservabile sunt insuficiente.

În ceea ce privește primul aspect – necesitatea de a utiliza judecata în procesele de estimare – esențial este faptul că variabilele economice neobservabile sunt prin definiție asociate cu incertitudine. Estimarea acestor variabile, ca și prognoza, a devenit din ce în ce mai mult o știință, prin folosirea unor modele și tehnici matematice sofisticate. Oricât de științifice și sofisticate ar fi, aceste tehnici nu pot, totuși, elimina incertitudinea. Din acest motiv și din cauza inexistenței clauzei caeteris paribus în economie, există în mod necesar un rol important pentru judecată în stabilirea valorilor estimate finale. Astfel, angajarea tehnicilor econometrice pentru informarea judecății este doar un pas pe care experții îl fac în procesul de tratare a incertitudinii asociate variabilelor neobservabile. Celălalt pas este elaborarea de judecăți în condiții de incertitudine. În final, valorile estimate sunt, firesc și necesar, rodul combinării estimărilor pur algoritmice cu calibrările pe bază de experiență și judecată. În aceste condiții, există o probabilitate înaltă ca estimările să fie deplasate în mod sistematic.

Referitor la celălalt aspect – existența mecanismului de ajustare insuficientă – am apelat la rezultate din psihologia cognitivă. Tversky și Kahneman (1974), au arătat că, în condiții de incertitudine, oamenii angajează câteva euristici pentru a face judecăți (reprezentativitatea, disponibilitatea și ancorarea). Ei au arătat că euristicile și deplasările (estimărilor – nn) apar atât la oamenii simpli, cât și la cercetători experimentați când gândesc intuitiv despre probleme „mai complicate și mai puțin transparente” (p. 1130), și că „în general, aceste euristici sunt destul de utile, dar uneori ele duc la erori severe și sistematice.” (p. 1124).

Tversky și Kahneman (1974) au arătat că atunci când trebuie să facă o predicție numerică, în multe situații, oamenii pornesc de la o valoare inițială relevantă, pe care o consideră ca pe o ancoră, și pe care o ajustează pentru a produce estimarea finală. Această valoare inițială poate să rezulte din „formularea problemei sau poate fi rezultatul unei calculări parțiale” și, ceea ce este foarte important pentru raționamentul de aici, „în fiecare caz, ajustările sunt în mod tipic insuficiente. Adică, diferite puncte de start produc diferite estimări, care sunt deplasate către valoarea inițială.” (Tversky și Kahneman, 1974, pp. 1128-1129). Aceasta este euristica ancorare.

Ipoteza ajustării insuficiente enunțată mai sus, poate fi acum explicitată prin aceea că, în procesul de estimare a ratei naturale a dobânzii sau a PIB potențial, economiștii care calibrează modele sau fac estimări bayesiene angajează ancorarea într-o proporție mai mare sau mai mică. Ei pot face acest lucru direct, pornind de la estimări anterioare ale PIB potențial, sau indirect, utilizând judecata și experiența pentru a impune limite, de exemplu, privind volatilitatea unei serii estimate, ceea ce poate duce la ajustări insuficiente în anumite situații. Cu cât este mai mare diferența dintre volatilitatea seriei observabile comparativ cu volatilitatea limitată prin judecată a seriei neobservabile, cu atât este mai probabil ca ajustările să fie insuficiente.

Pentru a fi mai clari referitor la acest mecanism, să presupunem că, utilizând seria actuală (observabilă) a PIB, seria neobservabilă referitoare la nivelul PIB potențial (trendul) se estimează trimestrial și că momentul estimării este al patrulea trimestru în care economia este într-o recesiune severă. Experții au la dispoziție toate nivelurile anterioare ale PIB actual (efectiv), inclusiv cele relativ înalte din perioada de boom și cele patru niveluri relativ mici ale PIB actual din perioada de recesiune.

Aceste din urmă date pot arăta o scădere a nivelului de facto al PIB potențial în perioada de recesiune, cauzată de șocuri negative „permanente”, de exemplu în productivitate sau în înclinația spre economisire. Pentru a reflecta acestă scădere în estimările lor, experții pot impune noii serii de date privind nivelul PIB potențial să coboare, în perioada respectivă, la anumite niveluri, sau vor impune condiția ca trendul să aibă o volatilitate, mai mare sau mai mică. Totuși, conform mecanismului de ancorare, „ajustările sunt în mod tipic insuficiente”. În final, valorile estimate pentru nivelul PIB potențial sunt mai mari decât cele de facto, adică sunt supraestimate, în întreaga periodă de recesiune. Ca o consecință, valorile în modul ale gap-urilor negative ale PIB vor fi, și ele, supraestimate. Aceasta ar fi o supraestimare indusă de „o calculare parțială”[6] care, de exemplu, rezultă din condiția impusă asupra volatilității trendului.

În cazul ratei naturale a dobânzii, ajustarea insuficientă poate apărea exact ca și în cazul PIB, pornind de la nivelurile anterioare. Totuși, în cazul ratei naturale „valoarea inițială relevantă” poate apărea și din cealaltă cauză menționată în Tversky și Kahneman (1974), și anume din „formularea problemei”. Până la începutul anilor 2000, economiștii au considerat că rata naturală a dobânzii este aproape constantă[7]. Principalul temei pentru o astfel de asumpție a fost necesitatea ca rata naturală să fie compatibilă cu o utilizare medie normală a resurselor pe termen lung, ambele fiind influențate de demografie, tehnologie, rata preferinței de timp și politica fiscală. Taylor (1993) a inclus în regula sa de politică monetară o rată reală la starea stabilă[8] de 2 la sută. O serie de studii au folosit ipoteze similare[9], astfel că la orizontul de timp menționat predomina concepția că, dacă nu e o constantă, în cel mai bun caz, rata naturală este o variabilă cu o volatilitate relativ mică (ceea ce este echivalent cu „formularea problemei”). În acest caz, aproape orice scădere semnificativă a ratei naturale de facto „produce” o supraestimare a ratei naturale „estimate”, care este fie constantă, fie scade insuficient din cauza ancorării.

Scăderea ratelor de creștere economică începută în anii 70 în țările dezvoltate a fost reflectată începând din anii 90 în studii care au arătat schimbările în trendurile ratelor de creștere economică[10]. Aceasta, împreună cu includerea de către Woodford (1999) a ratei naturale în ecuația cererii din modelului neo-keynesist și, implicit, în analiza inflației, a dus la apariția preocupărilor de a evidenția caracterul variabil în timp al ratei naturale a dobânzii[11]. Mult mai recent, Hamilton et al. (2015 ) au arătat că rata naturală nu are tendința de a converge pe termen lung către o valoare constantă, și că există doar o legătură slabă între rata naturală și rata de creștere a PIB actual sau potențial, din moment ce alți factori, cum ar fi ratele personale de discount, trendul inflației, reglementarea, și, în fine, bulele financiare, influențează rata naturală a dobânzii.

În sfârșit, o preocupare a fost aceea de a stabili dacă rata naturală a dobânzii este mai volatilă decât rata reală actuală a dobânzii. Garnier și Wilhelmsen (2005) arată că există două tipuri de rezultate în studiile ce investighează contribuția ratei naturale (trendului) la modificarea ratei reale a dobânzii. Studiile care asociază fluctuațiile ratei naturale cu determinanții reali ai PIB și cu preferințele identifică o relativă stabilitate a ratei naturale pe termen scurt și o volatilitate mai mare a gap-ului ratei dobânzii reale. Cu o astfel de „formulare a problemei”, este ușor de imaginat că experții pot impune filtrelor univariate HP sau filtrelor multivariate ca valorile estimate pentru rata naturală a dobânzii să aibă volatilități reduse pe termen scurt, ducând, astfel la ajustarea insuficientă a ratelor naturale ale dobânzii.

Totuși, studiile care nu conțin judecăți despre determinanții fundamentali ai ratei naturale a dobânzii (ci mai degrabă tehnici statistice pure), arată că rata naturală este mai fluctuantă comparativ cu gap-ul ratei dobânzii, sugerând că rata naturală se mișcă mai mult în linie cu ciclul economic și, implicit cu rata reală actuală a dobânzii. Această din urmă concluzie este confirmată recent de rezultatele obținute de Laubach și Williams (2015) cu modelul lor din 2003, dar și Barsky et al. (2014) și Curdia (2015), care au estimat modele DSGE, arătând că rata naturală a dobânzii este volatilă și prociclică. Un model DSGE pentru economia României a fost estimat de Copaciu et al. (2015), dar acest model nu furnizează rata naturală reală, ci gap-ul ratei reale a dobânzii față de valoarea la starea stabilă.

Volatilitatea relativ înaltă a ratei naturale a dobânzii nu elimina problema supraestimării în perioada recesiunii sau în cea de revenire dintr-o recesiune severă, ci doar reduce rolul factorului „formularea problemei” în favoarea factorului „calculare incompletă”, în stabilirea valorii inițiale relevante. O criză ca cea din 2008, poate determina scăderea dramatică a ratei naturale a dobânzii, de exemplu sub influența scăderii puternice a ratei preferinței de timp, care se traduce în creșterea înclinației spre economisire[12]. Cu toate acestea, în cele mai multe cazuri, ancorarea controlează procesul de estimare și îi face pe economiști și decidenți să lucreze cu scăderi insuficiente ale nivelului ratei naturale a dobânzii.

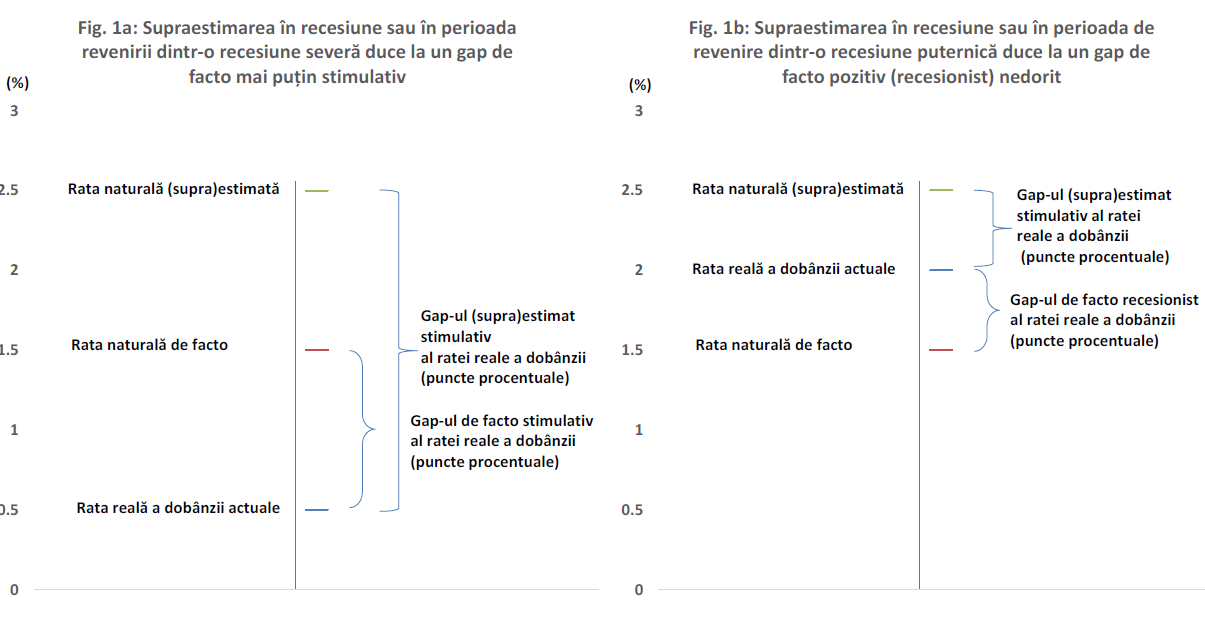

Astfel, dacă, pentru a stimula economia, banca centrală dorește să coboare rata de politică monetară cu un anumit număr de puncte procentuale sub rata naturală, supraestimarea ratei naturale face fie ca gap-ul negativ (stimulativ) efectiv obținut[13] să fie mai mic decât cel dorit[14], ca în Fig. 1a, fie ca gap-ul să fie chiar pozitiv (recesionist), ca în Fig. 1b, contrar dorinței băncii centrale. Aceasta s-ar putea să nu fie o problemă reală, dat fiind faptul că, așa cum am arătat, și gap-ul negativ (recesionist) al PIB este supraestimat, gap-ul de facto al acestuia fiind mai mic decât cel aparent. Este posibil ca unui gap de facto relativ mai mic al PIB să-i corespundă un gap de facto proporțional mai mic al ratei dobânzii. Totuși, nu există o garanție că nivelurile PIB potențial și ale ratei naturale a dobânzii sunt supraestimate în aceeași proporție[15]. Probabil că ajustarea insuficientă a ratei naturale este una dintre explicațiile faptului că, așa cum se arată în Orphanides și Norden (2005), estimările în timp real ale gap-ului PIB nu pot fi folosite cu succes în explicarea inflației.

În Fig. 1a și Fig. 1b am ales valori pozitive pentru ratele dobânzilor, dar raționamentele expuse sunt valabile și în cazul în care șocurile asociate cu o recesiune puternică duc nivelurile ratei naturale de facto la niveluri negative.

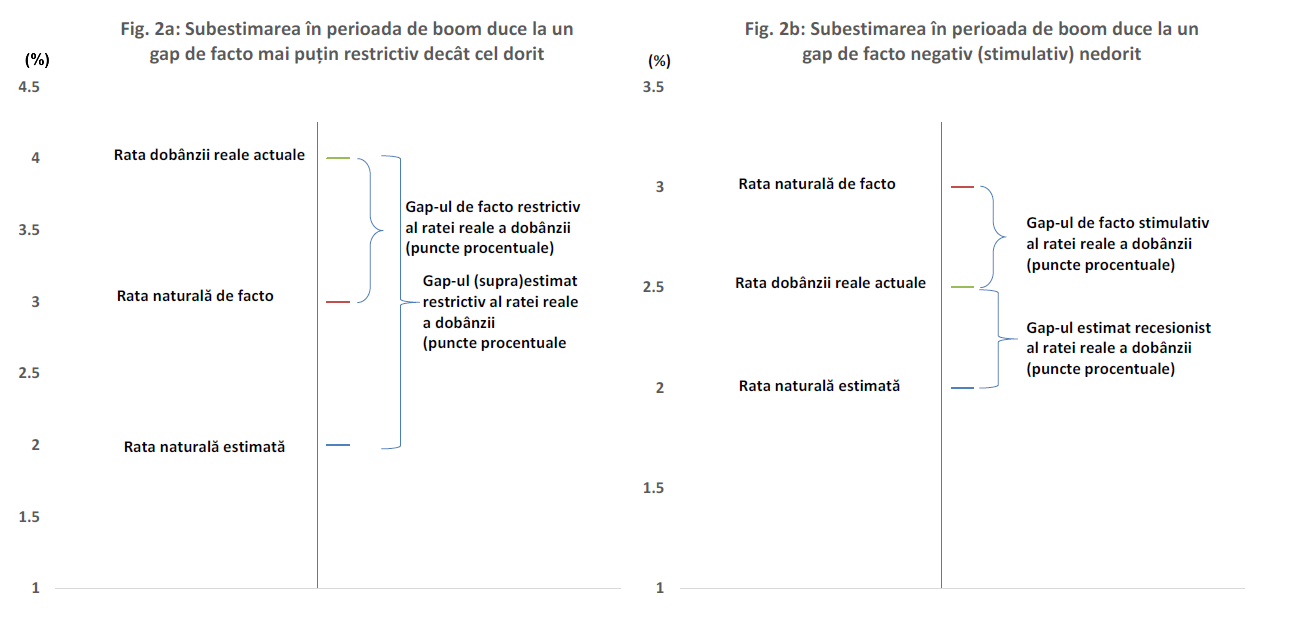

În exemplele de mai sus am ales cazurile în care economia este în recesiune sau în perioada de revenire dintr-o criză severă și, din acest motiv, am insistat pe supraestimarea care apare în timp real. Însă se poate vorbi, la fel de bine, despre subestimare în timp real în perioadele de boom. Când fac aceste estimări, experții știu toate nivelurile relativ înalte ale PIB efectiv (sau ale ratei dobânzii) din perioada anterioară recesiunii, plus nivelurile relativ reduse ale PIB din timpul recesiunii si din perioada de revenire. Acum, în perioada de boom, spre deosebire de perioada de recesiune, nivelurile efective, ca și cele potențiale cresc, de exemplu sub influența unor șocuri pozitive în productivitate sau în înclinația spre consum. În acest caz, pentru a reflecta aceste creșteri în estimările lor referitoare la PIB potențial, experții vor crește, inclusiv pe bază de judecată, nivelul PIB potențial în perioada respectivă sau vor impune condiția ca trendul să aibă o volatilitate minimă. Dar, și acum, caeteris paribus, ancorarea face ca ajustările să fie probabil incomplete, astfel că, în final, nivelurile estimate ale PIB potențial, deși sunt relativ înalte, sunt mai mici decât cele de facto, adică sunt subestimate[16]. Din această cauză, în „vremurile bune”, este posibil ca, pe baza ancorării, gap-urile PIB să fie supraestimate. În Fig. 2a și Fig. 2b sunt prezentate situații teoretic posibile privind subestimarea ratei naturale a dobânzii.

Într-o economie de piață, în aproape 85 la sută din timp economia este în „vremuri bune” și în aproape 15 la sută din timp este în recesiune[17]. De aici rezultă că dacă ancorarea este o bună explicație, este mult mai probabil ca datele actuale din perioadele bune să fie mai aproape de un trend cu volatilitate redusă decât sunt datele actuale din perioadele de recesiune. Aceasta înseamnă că, în perioadele bune, este mult mai probabil ca PIB potențial sau rata naturală să fie subestimate într-o măsură mai mică decât sunt supraestimate în perioadele de recesiune sau în cele în care economia își revine dintr-o recesiune puternică.

Dincolo de aceste consecințe, exisă însă și problema schimbărilor în raționalitate induse de pesimism și optimism, care apar în vecinătatea punctelor de inflexiune ale ciclului de afaceri. Aceste schimbări dau naștere întrebării dacă ancorarea este robustă la scăderea încrederii din timpul recesiunii, adică la pesimism, sau la creșterea încrederii din timpul unui boom sau, mai ales, la optimism în timpul unei bule financiare. Cu alte cuvinte, apare întrebarea dacă ancorarea este angajată în procesul de estimare atât în prezența pesimismului, cât și în prezența optimismului, așa cum am presupus în această secțiune, sau numai într-unul din cazuri, sau în niciunul. Apoi, presupunând că ancorarea nu este compatibilă cu niciunul dintre cele două sentimente, trebuie răspuns la întrebarea ce altă explicație se poate da deplasării estimărilor. În fine, dacă ancorarea este compatibilă numai cu unul dintre cele două sentimente, trebuie explicat cum schimbarea în raționalitate duce la schimbarea euristicii pe care judecătorul o utilizează în procesul de adoptare a rezultatului (estimarea finală).

În următoarele două secțiuni răspundem la aceste întrebări.

Verificarea ipotezei cu datele economiei românești

Pentru a răspunde la întrebările referitoare la robustețea ancorării la schimbarea ciclului de afaceri, începem prin a verifica dacă ipoteza ajustărilor incomplete este confirmată de datele economiei noastre. Considerăm că ipoteza ajustărilor insuficiente pe baza ancorării este validă, dacă, în perioada de boom sau în perioada de bulă a prețurilor activelor, rata naturală și nivelul PIB potențial au fost subestimate, iar în perioada de recesiune și de revenire au fost supraestimate.

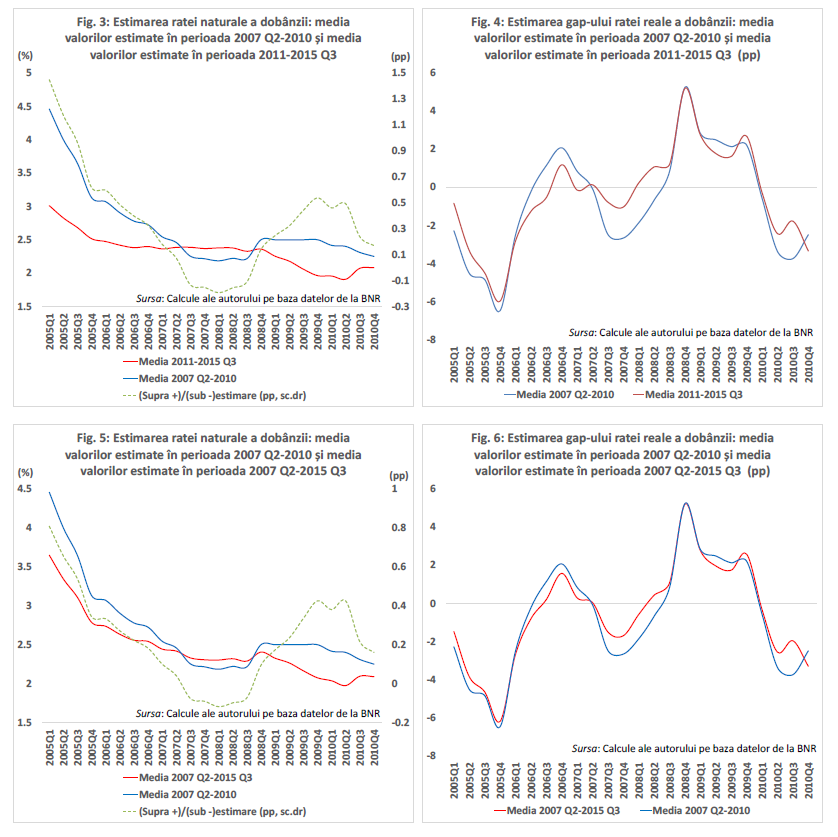

Pentru a vedea subestimarea sau supraestimarea vom analiza estimările nivelurilor potențiale la două momente de timp. Aceste momente trebuie să fie suficient de distanțate în timp pentru a surprinde o schimbare semnificativă în estimările pentru același moment ale variabilei neobservabile. Analiza datelor arată că este adecvat ca cele două momente să fie anul 2010 și trimestrul trei din anul 2015. Anul 2010 este ultimul an de recesiune după criza din 2008. După acest an a apărut o schimbare notabilă în trendurile estimate de BNR. Trimestrul trei din 2015 este ultimul pentru care aveam date la momentul scrierii acestui studiu.

Euristica ancorare, ca orice altă euristică, acționează în timp real, adică la momentul prognozei. Așa cum am arătat, politica monetară a trecut la regimul țintirii inflației abia în august 2005. Până atunci, nu s-au făcut estimări ale PIB potențial în mod sistematic cu scopul de a ghida politica monetară, adică cu scopul ca estimarea să fie evaluată din perspectiva obiectivului de atins. În consecință, înainte de 2005 nu a existat nici preocuparea de a găsi nivelul „just” al PIB potenial. Din acest motiv, am exclus din analiza estimările făcute pentru perioada 2000-2004.

Atât pentru rata naturală a dobânzii, cât și pentru PIB potențial, am calculat două serii: prima serie conține mediile estimărilor făcute în fiecare trimestru din perioada 2007 Q2-2010 pentru fiecare trimestru din perioada 2005-2010; a doua serie conține mediile estimărilor făcute în fiecare trimestru din perioada 2007 Q2-2015 Q3 pentru fiecare trimestru din perioada 2005-2010. Suplimentar, am calculat o „a doua” serie conținând mediile estimărilor făcute în fiecare trimestru din perioada 2011-2015 Q3 pentru fiecare trimestru din perioada 2005-2010, tot pentru a fi comparată cu prima serie. Cea de-a doua serie (în oricare dintre variantele ei – estimări din perioada 2007 Q2-2015 Q3 sau din perioada 2011-2015 Q3) conține estimările cele mai recente, iar regulile statisticii ne asigură că seria mai lungă este mai de încredere decât cea scurtă și, deci, mai aproape de nivelul de facto.

În perioadele în care valorile mediilor din prima serie sunt mai mici decât valorile medii din cea de-a doua serie, a avut loc o subestimare a valorilor neobservabile. Invers, supraestimarea apare în perioadele în care valorile primei serii sunt mai mari ca valorile celei de-a doua serii. Ne așteptăm ca efectele mai bunei calități a datelor din cea de-a doua serie și ale mai marii ei extinderi în timp să arate, prin comparație cu prima serie mai scurtă, erori de estimare pe perioada comună a celor două serii (2005-2010), în fiecare fază a ciclului. În absența sau în prezența „timidă” a judecății, ar trebui ca erorile (supraestimări și subestimări) să alterneze. În măsura în care, în loc de alternanță, apare în mod sistematic supraestimare sau subestimare, atunci presupunem că deplasarea sistematică într-o anumită direcție a estimării este cauzată de judecata subiectivă.

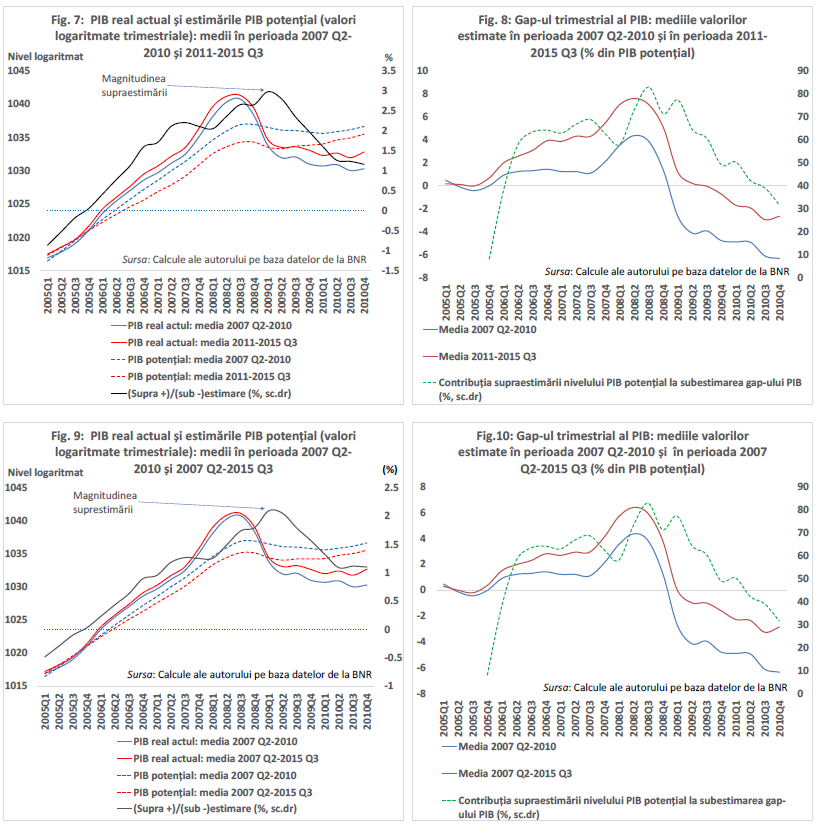

Pentru perioada de recesiune, compararea celor două serii confirmă ipoteza supraestimării. Atât rata naturală a dobânzii cât și nivelul PIB potențial au fost supraestimate începând cu 2008 Q4, când economia a intrat în recesiune. Conform ipotezei noastre, aceste date confirmă angajarea euristicii ancorare în procesul de estimare. Supraestimarea este evidențiată pentru rata naturală în Fig. 3 și Fig. 5 și pentru PIB potențial în Fig. 7 și Fig. 9. În toate aceste figuri, supraestimarea este vizualizată prin faptul că linia albastră este deasupra liniei roșii. Complementar, în Fig. 4 și Fig. 6 și în Fig. 8 și Fig. 10 sunt prezentate și evoluțiile gap-urilor ratei dobânzii și, respectiv, ale gap-urilor PIB, care sunt influențate atât de nivelurile potențiale, cât și de nivelurile actuale ale ratei dobânzii și, respectiv, ale PIB.

Pentru perioada de boom sau pentru cea a bulei de pe piața imobiliară, compararea celor două serii invalidează ipoteza subevaluării predicționate de euristica ancorare, atât pentru rata naturală cât și pentru nivelul PIB potențial.

Din Fig. 3 și Fig. 5 se vede că rata naturală a dobânzii a fost subestimată doar în perioada 2007 Q3-2008 Q3, dar magnitudinea subestimării (de cel mult 0,2 puncte procentuale) este nesemnificativă, infirmând ipoteza ajustării insuficiente induse de euristica ancorare. De asemenea, compararea Fig. 3 cu Fig. 4 sau a Fig. 5 cu Fig. 6 arată că variațiile principale în gap-ul ratei dobânzii reale sunt date, în majoritatea timpului, de variațiile în rata reală a dobânzii.

Nivelul PIB potențial a fost supraevaluat în mod sistematic odată cu trecerea la țintirea inflației, iar magnitudinea suprevaluării a crescut aproape permanent. În perioada de boom, de la o supraestimare a nivelului PIB potențial cvasi egală cu zero la sută în 2005 Q4, s-a ajuns la o supraestimare de aproape 2,7 la sută în 2008 Q3, infirmând ipoteza ajustării insuficiente (Fig. 7). Odată cu intrarea în recesiune, supraestimarea a crecut la aproape 3 la sută în 2009 Q1, după care s-a redus relativ rapid până la aproximativ 1,2 la sută în 2010 Q4, confirmând ipoteza pe care o propun. În Fig. 8 se vede că supraestimarea nivelului PIB potențial a avut o contribuție importantă la subestimarea gap-ului de producție în perioada 2006-2010. Această contribuție s-a situat între 31 la sută și 83 la sută din valoarea subestimării gap-ului, restul fiind explicat de revizuirea datelor actuale.

Supraestimare prin reprezentativitate, nu subestimare prin ancorare

Invalidarea predicției făcute pe baza ancorării pentru perioada de boom sau de bulă a prețurilor activelor creează necesitatea identificării unei alte explicații pentru supraestimarea sistematică a nivelului PIB potențial și a ratei naturale a dobânzii. Din moment ce, între recesiune și boom, o schimbare esențială este apariția optimismului, presupunerea noastă este că euristica ancorare, care a acționat în perioada de recesiune, a fost înlocuită cu o euristică ce crează o dependență puternică a estimarii finale (rezultatul euristicii ca tehnică de predicție) de optimism. Voi aduce argumente că, în perioada unui boom sau a unei bule a prețurilor activelor, în măsura în care intervine în estimarea finală a nivelului PIB potențial și a ratei naturale a dobânzii, judecata tinde să se bazeze pe euristica pe care Tversky și Kahneman au numit-o „reprezentativitate” (reprezentativeness).

Reprezentativitatea este utilizată „pentru a evalua probabilități și pentru a predicționa valori” (Tversky și Kahneman, 1974), fără a ține cont de legile statisticii, așa cum se întâmplă în cazul euristicilor în general. Judecata care utilizează reprezentativitatea face predicții sau evaluează probabilități bazat pe similaritatea dintre obiecte, evenimente, procese. Cu cât un obiect, un eveniment sau un proces este mai reprezentativ pentru un altul, cu atât este mai mare probabilitatea ca, de exemplu, el să derive din celălalt. Evaluând în acest fel probabilitatea, reprezentativitatea nu ține cont de probabilitățile prior, de mărimea eșantionului și de predictibilitate, și poate produce erori sistematice.

Pentru a arăta ce rol joacă optimismul în înlocuirea ancorării cu reprezentativitatea, reamintesc că, în general, pentru un rezultat (o estimare) se poate face distincție între tăria faptelor (extremness) și credibilitatea lor (greutatea, validitatea predictivă; vezi, de exemplu, Griffin și Tversky, 1992). Exemple de tărie a faptelor sunt proporția din interiorul unui eșantion sau cordialitatea din interiorul unei scrisori de recomandare, iar exemple de validitate predictivă sunt mărimea eșantionului sau autoritatea epistemică a autorului recomandării.

Integrarea acestor două componente ignorând legile statisticii poate duce la supraîncredere sau subîncredere. Griffin și Tversky (1992), au arătat că supraîncrederea apare atunci când oamenii sunt foarte sensibili la modificările în tăria faptelor (adică a input-urilor cum ar fi, de exemplu, descrierea evenimentelor, obiectelor, proceselor) și puțin sensibili la modificările în validitatea predictivă a acestora. Cu alte cuvinte, supraîncrederea apare când rezultatul (estimarea) depinde covârșitor de tăria faptelor, iar subîncederea apare când rezultatul depinde covârșitor de validitatea predictivă a input-urilor. De exemplu, așa cum au arătat foarte sugestiv Griffin și Tversky, dacă se concentrează pe căldura dintr-o scrisoare de recomandare fără a da atenție credibilității persoanei care recomandă, oamenii vor fi supraîncrezători când vor vedea o scrisoare foarte pozitivă, chiar dacă cel care recomandă nu are autoritate epistemică. În acest caz, rezultatul (estimarea calității candidatului) depinde covârșitor de căldura recomandării. În schimb, dacă recomandarea este mai puțin călduroasă, apare subîncrederea, chiar dacă scrisoarea este semnată de o persoană cu autoritate epistemică.

Similar, dacă în fazele ascendente ale ciclului economic, atenția se concentrează în special pe știrile, comentariile, și datele economice favorabile, dar insuficient pe validitatea lor predictivă, atunci rezultatele (estimările, predicția) depinde de aceste input-uri pozitive. În final, dacă numărul oamenilor care procedează în acest fel este mare, atunci un număr mare de oameni devin supraîncrezători în estimările lor optimiste. Astfel se instalează euforia (Croitoru, 2013, pp. 76-81). Odată instalată, euforia domină comportamentele.

Chiar și cei care estimează nivelul PIB potențial devin supraîncrezători și își ajustează estimările făcute exclusiv pe baze algoritmice, utilizând reprezentativitatea. În esență, estimările pentru PIB potențial obținute, de exemplu, cu un filtru multivariat sub condiția ca volatilitatea seriei estimate să fie relativ mică pot părea, în timpul unui boom sau a unei bule, insuficiente în raport cu rezultatul pe care îl indică descrierea foarte pozitivă a economiei. Cu alte cuvinte, experții și decidenții judecă estimările algoritmice. Dacă, atunci când nu erau supraîncrezători, ar fi făcut ajustări insuficiente sub influența ancorării, acum, când sunt supraîncrezători, pot face ajustări în excces. Astfel, în mod sistematic, nivelul PIB potențial poate fi supraestimat.

Încrederea în estimarea finală aleasă pe baza reprezentativității este cu atât mai mare cu cât este mai mare coerența internă a descrierii (Tversky și Kahneman, 1974, p. 1126) făcute evenimentelor pozitive din timpul unui boom sau al unei bule a prețurilor activelor. Această cauzalitate este de așteptat, deoarece rezultatul (predicția) a fost ales dând atenție aproape exclusiv descrierii (tăriei faptelor, input-urilor, extremness-ului) și aproape ignorând validitatea predictivă a acesteia (a descrierii, a input-urilor). La rândul ei, coerența internă a inputurilor este cu atât mai mare cu cât conține mai multe inputuri redundante (Tversky și Kahneman, 1974, p. 1126).

Având aceste precizări făcute, putem spune că ipoteza conform căreia, într-o perioadă de boom sau de bulă a prețurilor activelor, reprezentativitatea contribuie la estimările finale, producând supraestimări, este în concordanță cu rezultatele pe care le-am prezentat pentru economia României.

În schimb, euristica reprezentativitate nu ar putea explica supraestimarea din timpul recesiunii care a avut loc în România începând cu 2008 Q4. Pentru a înțelege de ce, să presupunem, ca și în cazul unei perioade de boom sau a unei bule a prețurilor activelor, că rezultatul (predicția) se face prin considerarea tăriei faptelor (descrierea, inputurile) și prin neglijarea validității lor predictive. Și în acet caz (recesiune), judecătorul este supraîncrezător în rezultatul ales de el. Iar acest rezultat este dependent de tăria faptelor, care în recesiune sunt știrile negative, comentariile negative și indicatorii negativi. Rezultatul va fi un nivel foarte redus pentru nivelul PIB potențial, probabil subestimat, ceea ce ar fi în contradicție cu rezultatele prezentate în secțiunea anterioară pentru România. Dacă ar fi subîncrezător, adică dacă nu ar da atenție preponderent știrilor, comentariilor și indicatorilor negativi, ci validității predictive a faptelor, probabil că judecătorul ar lăsa neajustate estimările făcute pe baze algoritmice.

Înainte de a concluziona cu privire la mecanismul prin care s-a produs supraestimarea ratei naturale a dobânzii și a nivelului PIB potențial în perioada 2005-2010, trebuie clarificat dacă cele două euristici nu pot opera simetric, în principiu, în cele două faze ale ciclului de afaceri, sau dacă doar așa a fost cazul în România. Pentru a răspunde, readuc în discuție faptul că optimismul predomină în timp și este larg răspândit. De exemplu, deși antreprenorii știu că peste 50 la sută din întreprinderile mici eșuează peste cinci ani de la înființare, ei nu se descurajează și deschid noi firme. Aceasta ar putea însemna că ei își supraestimează probabilitățile de a reuși. Similar, este improbabil ca, dat fiind optimismul generalizat dintr-o perioadă de euforie, valorile să fie ajustate în sus în mod insuficient, prin angajarea ancorării.

Similar stau lucrurile și când se intră în recesiune. În general, decidenții nu dau atenția cuvenită știrilor, comentariilor sau indicatorilor negativi. De exemplu, în noiembrie 2008, când economia intrase deja în recesiune, așa cum aveau să dovedească datele, mulți decidenți credeau că economia României va crește în 2009. Din acest motiv, este improbabil ca ajustările în jos să se facă pe seama concentrării pe știrile, comentariile și indicatorii negativi, adică să apară în recesiune o subestimare a ratei naturale a dobânzii și a nivelului PIB potențial prin angajarea euristicii reprezentativitate.

Ideea că cele două euristici nu funcționează simetric în cele două faze ale ciclului trebuie înțeleasă în sensul că există o foarte mare probabilitate privind asimetria. Valoarea înaltă a acestei probabilități este strâns legată de ideea că optimismul duce, foarte probabil, la focalizarea atenției pe tăria faptelor (știri, comentarii și indicatori pozitivi), selectând euristica reprezentativitate, în timp ce, foarte probabil, pesimismul nu duce la acest rezultat. Această asimetrie între optimism și pesimism referitor la modul în care judecata integrează tăria faptelor cu validitatea lor predictivă este baza asimetriei celor două euristici. În esență, ideea este că, foarte probabil, pesimismul face loc euristicii ancorare în perioada de recesiune, în timp ce, foarte probabil, optimismul o suprimă în perioada de boom, făcând loc supraîncrederii.

Nu este exclus însă ca, în foarte rare ocazii, fiecare euristică să lucreze simetric. Atunci vom vedea că numai una dintre euristici explică deplasarea sistematică a nivelurilor estimate ale PIB potențial și ale ratei naturale ale dobânzii, în ambele faze ale ciclului de afaceri. Astfel, este posibil ca, în foarte rare ocazii, optimismul să nu impună supraîncrederea, astfel că ancorarea să predomine în ambele faze ale ciclului economic. Atunci va apărea o supraestimare în perioadele de recesiune și o subestimare în perioadele de boom. Invers, este posibil ca, în foarte rare ocazii, pesimismul să nu facă loc ancorării în perioada de recesiune, astfel că supraîncrederea va fi prezentă în ambele faze ale ciclului economic. Atunci va apărea o supraestimare în perioada de boom și o subestimare în recesiune. În fine, este posibil ca, în și mai rare ocazii, optimismul și pesimismul să eșueșe în același timp în a impune supraîncrederea în boom și, respectiv, ancorarea în recesiune. Atunci, în această extrem de rară ocazie, în ambele faze ale ciclului economic va apărea subestimarea, generată de supraîncredere în recesiune și de ancorare în boom.

Acum putem ajusta teoria pe care am prezentat-o în secțiunea a doua pentru a o definitiva. În procesul de estimare a ratei naturale a dobânzii și a nivelului PIB potențial, modul în care estimările pe baze algoritmice se combină cu judecata are următorul model: (i) în perioadele de recesiune, valorile finale pentru rata naturală a dobânzii și pentru nivelul PIB potențial tind cu o probabilitate mare să fie supraestimate prin integrarea extracțiilor algoritmice și a rezultatelor produse prin angajarea euristicii ancorare; (ii) în perioadele de boom și, mai ales în cele de bule financiare, valorile finale tind cu o probabilitate mare să fie supraestimate prin integrarea extracțiilor algoritmice cu rezultatele produse prin angajarea euristicii reprezentativitate.

Implicații de politică economică

Dacă este corectă, ipoteza supraestimării sistematice are o serie de consecințe. Ele apar atât în perioadele de boom și bule ale prețurilor activelor, când experții tind să supraestimeze rata naturală și nivelul PIB potențial, cât și în perioadele în care economia este în recesiune sau își revine dintr-o recesiune severă, în care, din nou, experții tind să supraestimeze aceste variabile neobservabile. Analiza acestor consecințe ne permite să oferim o explicație alternativă la explicația convențională, pe care am prezentat-o la început, conform căreia creșterea relativ înaltă a PIB și a creditului în perioada 2013-2015 nu au dus la accelerarea inflației determinată de cerere din cauză că gap-urile ratei dobânzii și ale PIB au fost negative.

Pentru perioadele de boom sau de bule ale prețurilor activelor, una dintre implicații este aceea că, date fiind valorile actuale (observabile), supraestimarea nivelurilor potențiale prin angajarea reprezentativității face ca gap-urile estimate ale PIB (pozitive) și ale ratei dobânzii (atunci când sunt pozitive) să fie mai mici decât cele de facto.[18]

Cu valori supraestimate pentru rata naturală a dobânzii, politica monetară este de facto mai severă decât indică gap-ul (pozitiv) subestimat al ratei dobânzii[19]. Dar, așa cum am arătat, și nivelul PIB potențial este supraestimat, astfel că și gap-ul de facto al PIB (pozitiv) este mai mare decât cel estimat, fiind, în principiu, posibil ca gap-ul de facto al ratei naturale a dobânzii să fie compatibil cu gap-ul de facto al PIB. Totuși, nici în cazul supraestimării din timpul unei recesiuni, și nici în cel al supraestimării din perioada unei bule, nu există nicio garanție că nivelurile PIB potențial și ale ratei naturale a dobânzii sunt supraestimate în aceeași proporție față de nivelurile lor de facto.

Înainte de criza din 2008, în România (dar chiar și în țările dezvoltate), politica monetară a fost criticată că nu era suficient de tare (Croitoru, 2014). Prin prisma analizei pe care am prezentat-o aici, se poate spune că suprestimarea a fost prezentă și, astfel, gap-ul pozitiv (restrictiv) de facto al ratei dobânzii din perioada 2008 Q2-2008 Q4, să fi fost chiar mai restrictiv decât a intenționat BNR (ca în Fig. 2b, unde datele nu sunt cele reale, ci au doar scop ilustrativ). Dar aceasta nu este altceva decât o simplă posibilitate. Ea trebuie calificată ținând cont că, din cauza supraestimării nivelului PIB potențial, gap-ul de facto al PIB (pozitiv) era mai mare decât cel (sub)estimat, fiind, în principiu, compatibil cu gap-ul de facto relativ mare al ratei dobânzii. Totuși, așa cum am subliniat mai înainte, este imposibil de stabilit care dintre cele două trenduri – PIB potențial sau rata naturală a dobânzii – a fost supraestimat mai mult relativ la nivelurile lor de facto, pentru a stabili dacă politica monetară a fost cu adevărat mai restrictivă decât a intenționat BNR.

Din Fig. 4 și Fig. 6 se vede că, după 2006, în medie, gap-ul ratei dobânzii reale a fost stimulativ doar în perioada 2007 Q3-2008 Q1, dar „stimulativitatea” gap-ului a fost prea puțin slăbită de subestimarea (nesemnificativă statistic) a ratei naturale care pare să fi existat în perioada 2007 Q3-2008 Q3.

Politica fiscală are și ea propria provocare, căci trebuie să țină seama de supraestimarea gap-ului PIB (stimulativ) atunci când calculează deficitul structural, care este, prin definiție, o mărime neobservabilă, dar este, în același timp, și „ținta” politicii fiscale, așa cum inflația este ținta politicii monetare.

Pentru perioadele de recesiune sau pentru cele în care economia își revine dintr-o recesiune severă, etapă în care este și economia României, implicațiile supraestimării ratei naturale a dobânzii și a nivelului PIB potențial sunt similare, doar că sensurile de acțiune (restrictiv/stimulativ) sunt diferite. Probabil că cea mai actuală dintre ele, deja menționată în secțiunea a doua, este aceea că date fiind valorile de facto ale acestor două variabile neobservabile, gap-urile lor negative se închid mai repede. În cazul concret al României, nu este exclus ca gap-ul PIB să fi devenit pozitiv încă din 2013, deși, supraestimarea fiind involuntară, nimeni nu ar fi putut să-și dea seama în timp real.

Dacă această ipoteză este corectă, atunci ar trebui ca evoluțiile din perioada 2013-2015 – creșterea PIB cu rate mai mari ca cele potențiale, accelerarea creditării, relativa stabilitate a inflației cererii și reducerea anticipațiilor – să poată fi explicate cel puțin la fel de bine ca și cu ipoteza gap-urilor negative (explicația convențională) pe care am prezentat-o la început (nota de subsol 1).

În explicația pe care o propun (bazată pe ipoteza supraestimării prin ancorare), se ține cont că actualele estimări ale nivelului PIB potențial și ale ratei naturale a dobânzii sunt deplasate în sus. Astfel, valorile PIB potențial și ale ratei naturale a dobânzii pe care le includem în raționament sunt cele de facto și sunt presupuse semnificativ mai mici decât cele estimate și avute în vedere în explicația convențională, prezentată la început.

Rata naturală a dobânzii și PIB potențial au scăzut, la niveluri joase, sub influența creșterii înclinației spre economisire, care a fost văzută mai clar în 2013, când deficitul de cont curent (excedentul de investiții) s-a prăbușit. Această prăbușire a avut loc sub influența unui proces de punere în secundaritate (Croitoru, 2015), prin care agenții privați și publici din economiile mai puțin apte de a gestiona riscurile care apar în urma unei crize, tind să aibă excedent de economisiri. Sub influența management-ului lichidității, al politicii ratei dobânzii și a prăbușirii excedentului de investiții, rata actuală (observabilă) a dobânzii a scăzut însă și mai mult, situându-se sub 1 la sută din 2013 încoace. Astfel, gap-ul ratei dobânzii a fost stimulativ (negativ), dar, totuși, mai puțin stimulativ decât pare să fie în scenariul explicației convenționale, unde rata naturală este supraestimată, conform ipotezei ajustărilor insuficiente. Gap-ul stimulativ al ratei dobânzii a ajutat creșterea economică și a contribuit la apariția gap-ului pozitiv (expansionist, inflaționist), neafectat de supraestimare, al PIB încă din 2013.

Acest scenariu pe care îl propun, în care gap-ul PIB neafectat de supraestimare este pozitiv (stimulativ), iar gap-ul ratei dobânzii neafectat de supraestimare este încă negativ (stimulativ) nu pare, la prima vedere, să fie compatibil cu evoluțiile înregistrate începând cu 2013. Dacă rata dobânzii este sub rata naturală, atunci atât creditul, cât și prețurile ar trebui să crească. Dar, în fapt, numai creditul a crescut, nu și inflația. În anii 2013, 2014 și 2015, inflația determinată de cerere[20] a fost de 1,76 al sută, de 1,93 la sută și, respectiv, de 1,82 la sută. De ce nu s-a reflectat gap-ul stimulativ al ratei dobânzii și în creșterea inflației încă din 2013, de când a început să crească volumul creditelor noi?

O parte importantă a răspunsului vine, ca și în cazul explicației convenționale, din influența favorabilă a șocurilor pe partea ofertei (reducerea prețului petrolului, anii agricoli buni, reduceri de impozite indirecte). Aceste evoluții au contribuit la reducerea ușoară a anticipațiilor inflaționiste, reducere care, la rândul ei, a contribuit negativ, dar nesemnificativ, la modificarea inflației generate de cerere. Cealaltă parte a răspunsului este diferită de cea oferită de explicația convențională, în care deficitul de cerere explică de ce inflația nu accelerează. Acum, pe de o parte, reducerea anticipațiilor inflaționiste a creat, probabil, un spațiu insuficient pentru ca o eventuală creștere a inflației generată de excedentul de cerere să fie compensată. Pe de altă parte, excedentul de cerere a fost plasat mai ales în străinătate, transferându-se prea puțin în inflație.

Deficitul de cont curent s-a prăbușit de la 4,8 la sută din PIB în 2012 la 1,1 la sută în 2013, iar deficitul balanței de bunuri a scăzut de la 6,9 la sută din PIB în 2012 la doar 4,0 la sută din PIB în 2013. Când TVA a fost redusă, mai întâi în septembrie 2013, cererea suplimentară astfel apărută a fost plasată în exterior[21], accentuând dezechilibrul balanței comerciale de bunuri[22] la 4,2 la sută din PIB în 2014 și la aproximativ 5 la sută din PIB în 2015. Astfel, situarea ratei dobânzii de pe piața interbancară sub nivelul ratei naturale a stimulat creșterea creditului în lei, fără ca aceasta să ducă la apariția inflației, dar contribuind la accentuarea gap-ului pozitiv al PIB după 2013. Totuși, la un moment dat, pe măsură ce creditul va crește, o parte a cererii se va îndrepta către producția autohtonă, ceea ce va atenua deteriorarea balanței comerciale, dar va accelera inflația. Din această perspectivă, la întrebarea formulată la începutul acestui articol, dacă relaxarea fiscală din 2016 era necesară, răspunsul este negativ.

O altă implicație este aceea că, în perioada de recesiune, ca și în perioada de boom sau de bulă a prețurilor activelor, supraestimarea nivelurilor potențiale face ca gap-urile negative aparente ale ratei naturale (Fig.1a) și ale PIB să fie relativ mari (în modul) comparativ cu cele de facto. Din această cauză, decidenții de politică monetară pot avea convingerea iluzorie că dobânda de politică monetară este suficient de joasă din perspectiva nevoii de stimulare a economiei.

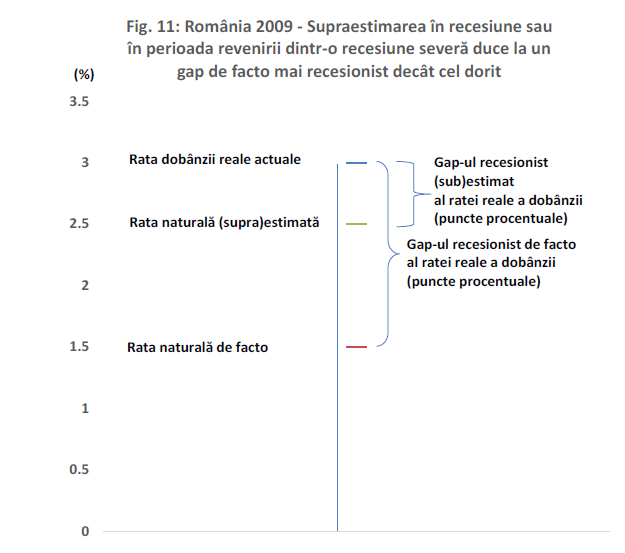

Totuși, câteodată, așa cum s-a întâmplat și în România în 2009 (Croitoru, 2014), recesiunea și anticipațiile inflaționiste pot coexista, făcând necesar ca gap-ul ratei dobânzii să fie pozitiv (contracționist-dezinflaționist). Astfel, nu este exclus ca în 2009, din cauza supraestimării ratei naturale în modul arătat în acest articol, gap-ul de facto pozitiv (restrictiv) al ratei dobânzii[23] să fi fost chiar mai restrictiv decât a intenționat BNR[24] în încercarea de a tempera anticipațiile inflaționiste relativ mari (această ipoteză este prezentată în Fig. 11, unde datele nu sunt cele reale, ci au scop ilustrativ). Dar pentru a fi siguri, ar trebui să știm dacă și care dintre cele două niveluri – cel al PIB potențial sau cel al ratei naturale – a fost supraestimat mai mult în raport cu nivelul său de facto.

Pentru politica fiscală, presupunând că se dorește menținerea deficitului structural la zero, în perioada de recesiune, supraestimarea nivelului PIB potențial duce la supraestimarea componentei ciclice a deficitului bugetar necesar pentru a compensa scăderea cererii private, cu consecința creșterii în proporții nejustificate (în exces) a datoriei publice. În perioada de boom, va fi invers, adică surplusurile bugetare necesare vor fi subestimate.

Concluzii

În acest studiu am propus și analizat ipoteza conform căreia, în timp real, estimările privind rata naturală a dobânzii și nivelul PIB potențial tind, cu o mare probabilitate, să fie în mod sistematic supraestimate, indiferent da faza ciclului economic. Estimările făcute de BNR la fiecare ciclu trimestrial de prognoză confirmă această ipoteză pentru ultimul ciclu de afaceri, când valorile celor două variabile au fost în mod sistematic supraestimate.

În explicația pe care o propun, tendința de supraestimare apare deoarece, în general, modelele econometrice și judecata experților, împreună, duc la supraestimarea ratei naturale a dobânzii și a PIB potențial. Nivelul de incertitudine asociat cu aceste variabile și lipsa clauzei caeteris paribus în procesele economice și sociale fac ca angajarea judecății subiective în procesele de estimare să fie firească și inevitabilă. Aceasta produce deplasări sistematice, indiferent de producătorul estimărilor: bănci centrale, grupuri independente de experți, bănci de investiții etc.

Într-o perioadă de recesiune sau de revenire dintr-o recesiune severă, extracțiile algoritmice și judecata experților tind să convertească scăderea valorilor actuale ale celor două variabile în ajustări insuficiente ale valorilor estimate ale PIB potențial și ale ratei naturale a dobânzii. Euristica ancorare joacă un rol esențial în acest proces de supraestimare, explicând ajustarea insuficientă în jos a nivelurilor potențiale.

Invers, în perioadele de boom și, mai ales, de bule financiare, extracțiile algoritmice și judecata experților tind să convertească creșterile valorilor actuale ale celor două variabile în ajustări excesive ale ratei naturale a dobânzii și ale nivelului PIB potențial. Euristica reprezentativitate contribuie la supraestimare prin ajustarea în exces, în sus, a nivelurilor potențiale.

Supraestimarea are câteva consecințe importante. Una dintre consecințe este aceea că gap-ul ratei dobânzii și cel al PIB se închid mai devreme decât se vede în timp real. Am arătat că, date fiind supraestimarea și datele disponibile la momentul analizei, ideea că gap-ul PIB s-a închis încă din 2013 nu poate fi respinsă. Inflația generată de cerere a rămas stabilă în perioada 2013-2015 deoarece excedentul de cerere indicat de gap-ul pozitiv al PIB și de creșterea relativ rapidă a creditului a fost plasată în străinătate. Acest proces nu poate dura, iar inflația determinată exclusiv de cerere (inflația cererii) va crește. În acest context, măsurile din 2016, de reducere a TVA cu 4 puncte procentuale concomitent cu creșterea semnificativă a cheltuielilor salariale, nu sunt sustenabile. Ele exercită presiuni pentru creșterea deficitului de cont curent și a inflației. În consecință, întărirea politicii monetare ar trebui să fie mai fermă și mai timpurie.

O altă consecință este aceea că în perioada de recesiune, politica monetară poate fi mai puțin stimulativă decât intenționează banca centrală, iar în perioadele de boom sau de bule financiare, politica monetară poate fi mai restrictivă. Devierile stance-ului de politică monetară de la cel intenționat depind de supraestimările individuale ale ratei naturale și ale nivelului PIB potențial în raport cu nivelurile lor de facto, care nu sunt cognoscibile. Datele prezentate arată că gap-urile PIB au fost subestimate în perioada bulei prețurilor de pe piața imobiliară (2006-2008).

Supraestimarea din cauze subiective nu înseamnă că seriile insuficient de lungi sau calitatea celor mai recente date în timp real nu au propria influență. Numai că este mai probabil ca această influență să fie în ambele sensuri în oricare dintre fazele ciclului. Aceasta sprijină ipoteza că sistematicitatea supraevaluării are drept cauză euristicile ancorare și reprezentativitate. Este însă nevoie de încă alte câteva cicluri de afaceri pentru a decide dacă supraestimarea de care am vorbit are un caracter cu adevărat sistematic.

Sistematicitatea supraevaluării ratei naturale a dobânzii și a PIB potențial este echivalentă cu probabilitatea redusă de a putea preveni deplasarea în sus a extimărilor. Totuși, minimizarea acestor deplasări poate fi un obiectiv incitant pentru decidenții de politică monetară.

Bibliografie

Barsky, Robert, Alejandro Justiniano, and Leonardo Melosi (2014), The Natural Rate of Interest and Its Usefulness for Monetary Policy, American Economic Review, 104(5): 37-43.

Berger, Helge; Thomas, Dowling; Sergi, Lanau; Weicheng, Lian; Mico, Mrkaic; Pau, Rabanal; Marzie Taheri, Sanjani (2015), Steady as She Goes—Estimating Potential Output During Financial “Booms and Busts”, IMF Working Paper, WP/15/233 (November).

Basdevant, Olivier; Nils, Björksten and Özer, Karagedikli (2004), Estimating a time varying neutral real interest rate for New Zealand, Reserve Bank of New Zealand Discussion Paper, DP2004/01.

Blanchard, Olivier; Jordi, Galí (2007): Real Wage Rigidities and the New Keynesian Model, Journal of Money, Credit, and Banking, supplement to vol. 39, 1, 35–66.

Copaciu, Mihai; Valeriu, Nalban; Cristian, Bulete (2015), R.E.M. 2.0 - An estimated DSGE model for Romania, Paper presented at the 11th Dynare Conference, Brussels, National Bank of Belgium.

Cour-Thimann, Philippine; Rasmus, Pilegaard; Livio, Stracca (2004): The output gap and the real interest rate gap in the euro area, 1960-2003, paper presented at the Bank of Canada workshop on Neutral Interest Rates, 9-10 September 2004 (available

on Bank of Canada’s website).

Croitoru, Lucian (2013), Sfârșitul reglementării și ultimul regelementator, Curtea Veche Publishing.

Croitoru, Lucian (2014), Teoria și critica politicii monetare în România, www.bnro.ro.

Croitoru, Lucian (2015), The Tendency Towards Secondarity in Managing Global Imbalances, Scientific Annals of the Alexandru Ioan cuza University of Iași, Economic Sciences 62(3), 2015, pp. 291-311.

Cuaresma,Jesus C.; Ernest, Gnan; Doris Ritzberger-Gruenwald (2003), Searching for a natural rate of interest: a euro area perspective, BIS papers No. 19, pp. 60 – 80.

Curdia, Vasco; Andrea Ferrero; Ging Cee Ng; Andrea Tambalotti (2015), Has U.S. Monetary Policy Tracked the Efficient Interest Rate? Journal of Monetary Economics, 70, pp. 72-83.

Del Negro, Marco; Marc, Giannoni; Matthew, Cocci; Sara, Shahanaghi; Micah, Smith (2015), Why are the interest rates so low?, http://libertystreeteconomics.newyorkfed.org/2015/05/why-are-interest-rates-so-low.html#.Vqi-8ip97fY (May).

Galí, Jordi (2002), New Perspective on Monetary Policy, Inflation, and the Business Cycle, NBER Working Paper8767, National Bureau of Economic Research, (February).

Garnier, Julien; Bjøn-Roger, Wilhelmsen (2005), The Natural Real Interest Rate and the Output Gap in the Euro Area: A Joint Estimation, ECB Working Paper No. 546.

Giammarioli, Nicola; Natacha, Valla (2003), The Natural Rate of Interest in the Euro Area, ECB Working Paper No. 233.

Goldby, Mike; Lien, Laureys; Kate, Reinold (2015), An Estimate of the UK’s Natural Rate of Interest, http://bankunderground.co.uk/2015/08/11/an-estimate-of-the-uks-natural-rate-of-interest.

Gordon, Robert (2000), Does the New Economy Measure Up to the New Inventions of the Past?, Journal of Economic Perspectives, vol. 4, no. 14 (Fall), pp. 49-74.

Greenspan, Alen (2008), The Age of Turbulence: Adventures in a New World, Penguin Books, p. 521.

Griffin, Dale; Amos Tversky (1992), The Weighing of Evidence and the Determinants of Confidence, Cognitive Pshycology No. 24, pp. 411.435.

Hamilton James D.; Ethan S. Harris; Jan Hatzius; Kenneth D. West (2015), The Equilibrium Real Funds Rate: Past, Present and Future, National Bureau of Economic Research Working Paper Series, 21476.

Horvath, Roman (2006), Real-Time Time-Varying Equilibrium Interest Rates: Evidence on the Czech Republic, William Davidson Institute Working Paper Number 848 (October).

Henderson, Dale and Warwick J. McKibbin (1993), A Comparison of Some Basic Monetary Policy Regimes for Open Economies: Implications of Different Degrees of Instrument Adjustment and Wage Persistence, Carnegie-Rochester Conference Series on Public Policy, 39, 221-318. Apud Orphanides and Wieland (1998).

Humala, Alberto; Gabriel RodrÍguez (2009), Estimation of a Time Varying Natural Interest Rate for Peru, (March 5), 2009, http://www.bcrp.gob.pe/docs/Publicaciones/Documentos-de-Trabajo/2009/Working-Paper-09-2009.pdf.

King, Robert G.; Mark W.Watson (1996), Money, prices, interest rates and the business cycle, Review of Economics and Statistics, Vol. 78(1), pages 35–53.

Jahan, Sarwat; Ahmed S. Mahmud (2013), What Is the Output Gap?, Finance & Development, vol. 50, no.3 (September).

Larsen, Jens D. J.; Jack McKeown (2004), The information content of empirical measures of real interest rate and output gaps for the United Kingdom, Working Paper No. 224, Bank of England (sau în 2003 ca BIS papers No. 19, pp 414-442, publicând lucrările Autumn Central Bank Economists’ Meeting ținut la Bank for International Settlements în octombrie 2002).

Laubach, Thomas and John C. Williams (2003), Measuring the Natural Rate of Interest, The Review of Economics and Statistics85(4): 1063-1070.

Laubach, Thomas and John C. Williams (2015), Measuring the Natural Rate of Interest Redux, Federal Reserve Bank of San Francisco Working Paper 2015-16. http://www.frbsf.org/economic-research/publications/working-papers/wp2015-16.pdf.

Lombardi, Marco J.; Silvia, Sgherri (2007), (Un)naturally Low? Sequential Monte Carlo Tracking of the Natural Rate of Interest (October 10), DNB Working Paper 142.

Maddison, Angus (1995), Monitoring the World Economy, 1820-1992, Paris: Organization for Economic Cooperation and Development, 1995.

Maddison, Angus(2001), The World Economy: A Millennial Perspective, Development Centre Studies, OECD.

Manrique, Marta; José Manuel Marqués (2004), An empirical approximation of the natural rate of interest and potential growth, BANCO DE ESPAÑA, Documentos de Trabajo. N.º 0416.

Mésonnier, J.-S, and J.-P. Renne (2004), A Time-Varying Natural Rate of Interest for the euro area, Working paper No 115, Banque de France.

Orphanides, Athanasios and Volker Wieland (1998), Price Stability and Monetary Policy Effectiveness when Nominal Interest Rates are Bounded at Zero, FEDS Working Paper 1998-35, Board of Governors of the Federal Reserve System.

Orphanides, Athanasios; Simon Van Norden (1999),The Reliability of Output Gap Estimates in Real Time, http://econwpa.repec.org/eps/mac/papers/9907/9907006.pdf

Orphanides, Athanasios; Simon Van Norden (2005), The Reliability of Inflation Forecast Based on Output Gap Estimates in Real Time, Discussion Paper No. 4830, Center for Economic Policy Research (January).

Reifschneider, David and John C. Williams (2000), Three Lessons for Monetary Policy in a Low Inflation Era, Journal of Money, Credit and Banking, (November), 32 (4), 936-966.

Rotemberg, Julio; Michael Woodford (1997), An Optimization-Based Econometric Framework for the Evaluation of Monetary Policy: Expanded Version, NBER Technical Working Paper 233.

Rudebusch, Glenn D. (2001), Is the Fed Too Timid? Monetary Policy in an Uncertain World, Review of Economics and Statistics, 83 (2), 203-17.

Taylor, J B (1993), Discretion versus policy rules in practice, Carnegie-Rochester Series on Public Policy, Vol. 39(1), pages 195–214.

Tversky, Amos; Daniel Kahneman (1974), Judgment under Uncertainty: Heuristics and Biases,Science, New Series, Vol. 185, No. 4157. (Sep. 27), pp. 1124-1131.

Vetlov, Igor; Tibor, Hlédik; Magnus, Jonsson; Henrik, Kucsera; Massimiliano, Pisani (2011), Potential Output in DSGE Models, Working Paper Series No. 1351 (June).

Wicksell, Knut (1936), Interest and Prices: A Study of Causes Regulating the Value of Money [Original publication date: 1898], translated by R.F. Kahn, Macmillan.

Woodford, Michael (1999), Optimal monetary policy inertia, NBER Working Paper, No. 7,261.

Woodford, Michael (2003), Interest and Prices, Princeton University Press, pp. 381-463.

[1] „Uneori credem că lucrurile sunt adevărate, doar pentru că sunt spuse elocvent”. (http://bibliotheq.net/blaise-pascal/petits-ecrits-philosophiques-et-religieux/index.html)

[2]Explicația convențională pe care economiștii au dat-o acestor evoluții a fost următoarea: la începutul anului 2010, a apărut un gap negativ (recesionist-dezinflaționist) al PIB. Gap-ul a rezultat printr-o combinație între scăderea accentuată a producției actuale și a celei potențiale. Crearea acestui gap a fost acompaniată de apariția unui gap negativ (stimulativ-inflaționist) al ratei dobânzii, rezultat dintr-o scădere a ratei reale ex ante a dobânzii, necesară pentru a reflecta scăderea ratei naturale a dobânzii și a stimula economia. Gap-ul PIB a scăzut în timp, dar este încă negativ, exercitând presiuni dezinflaționiste. După izbucnirea crizei, exceptând anul 2009, gap-ul ratei dobânzii a fost cvasipermanent negativ, adică stimulativ. În aceste condiții, accelerarea creșterii PIB peste rata potențială începând cu 2013 s-a datorat și gap-ului stimulativ (negativ-inflaționist) al ratei dobânzii și a fost și binevenită, deoarece PIB actual a fost în creștere către nivelul potențial, fără însă a-l atinge. Volumul creditelor noi a început să crească, contribuind la accelerarea creșterii economice, iar inflația, calculată fără efectul TVA, nu a accelerat. Inflația a continuat să rămână scăzută, influențată, așa cum am precizat, de reducerea prețului țițeiului, de anii agricoli favorabili consecutivi și de scăderile de taxe indirecte, dar și de persistența deficitului de cerere internă. Persistența inflației scăzute a dus la reducerea anticipațiilor inflaționiste.

[3] Această distincție între „recesiune” și „revenirea dintr-o recesiune severă” este importantă pentru a înțelege dinamica gap-ului PIB. De exemplu, dacă gap-ul PIB a fost puternic pozitiv (stimulativ-inflaționist) în perioada de boom, este posibil ca în primul an de recesiune, scăderea producției să fie foarte puternică, dar gap-ul PIB să fie încă pozitiv. Apoi, este uzual ca pe măsură ce ritmurile de scădere a producției se reduc, gap-ul PIB să devină din ce în ce mai negativ pentru o perioadă. În sfârșit, când producția începe să crească cu rate pozitive și relativ înalte, gap-ul PIB poate fi încă negativ, dar tinde să se închidă. Astfel, în perioada de revenire dintr-o recesiune severă, gap-ul PIB este mai degrabă semnificativ negativ.

[4] În continuare în acest studiu, această precizare este valabilă pentru orice referire la valorile neobservabile care există/operează în realitate.

[5] Aici trebuie amintit că, caeteris paribus, un gap negativ al ratei naturale a dobânzii accelerează inflația, un gap pozitiv o decelerează, iar un gap egal cu zero nu o modifică. În consecință, în recesiune sau într-o perioadă în care economia își revine dintr-o recesiune puternică, o bancă centrală are în vedere să plaseze rata dobânzii sub rata naturală a dobânzii pentru a stimula economia. Dacă rata naturală este supraestimată, gap-ul negativ al ratei dobânzii pe care îl stabilește banca centrală prin stabilirea ratei dobânzii de politică monetară față de rata naturală supraestimată este implicit mai puțin stimulativ decât intenționează banca.

[6] Explicație bazată pe ajustarea insuficientă este diferită de cea oferită în Orphanides și Norden (1999), care explică deplasarea severă a estimărilor în timp real ale gap-ului PIB în vecinătatea punctului de inflexiune a ciclului de afaceri prin gradul scăzut de încredere pe care îl prezintă estimările trendului pe baza datelor cele mai recente ale eșantionului de date (end-of-sample), fără a preciza sensul deplasării. Și ipoteza ajustărilor insuficiente implică „date cu validitate limitată” (Tversky și Kahneman, 1974, p. 1124), dar aici estimările sunt deplasate pentru că ancorarea împiedică în mod sistematic atingerea nivelurilor de facto, fie prin supraestimare, fie prin subestimare. De asemenea, ajustările insuficiente apar indiferent de tehnica econometrică de estimare, chiar dacă se poate admite că insuficiența ajustării poate fi mai mare sau mai mică în funcție de tehnica econometrică utilizată. Astfel, explicația ajustării insuficiente nu este în contradicție cu, de exemplu, rezultatele obținute de Berger et al. (2015), conform cărora, un filtru multivariat care include creditul și prețurile locuințelor sugerează că, în general, „producția sustenabilă ajustată pentru creșterile și scăderile variabilelor financiare se mișcă mai stabil în perioadele de ‘boom and bust’ financiar decât este implicat prin estimările convenționale așa cum sunt filtrele univariate HP”. Această afirmație spune doar că estimarea producției sustenabile cu filtrul multivariat în condițiile menționate în perioada de ‘boom and bust’ financiar se mișcă mai stabil decât estimarea obținută cu un filtru HP. Ipoteza ajustării insuficiente spune doar că estimarea nivelului potențial este, tipic, mai mică (subevaluată) sau mai mare (supraevaluată) în raport cu o valoare potențială de facto, adică cu o valoare sustenabilă.

[7] Această abordare a existat în ciuda precizării făcute de Wicksell că rata naturală este variabilă: „Schimbările în rata naturală (medie) pot fi presupuse (pe baza Legii Numerelor Mari) a fi continue, în timp ce dobânda banilor (money rate of interest) este în mod uzual crescută sau redusă numai în salturi discontinue de jumătate de procent sau de un procent, la orice rată în măsura în care este reglementată de către instituții monetare mari.” (Wicksell, 1936 [1898], p. 106).

[8] Rata la starea stabilă este egală cu rata naturală numai dacă nu există șocuri în factorii determinanți ai ratei reale a dobânzii, adică în viziunea deterministă. Rata naturală a dobânzii este aceeași, atât pentru sistemele cu concurență perfectă și cu prețuri flexibile, cât și pentru sistemele cu concurență monopolistă și cu prețuri flexibile. Rata naturală este rata care predomină atunci când există concurență monopolistă (sau perfectă), prețuri perfect flexibile și șocuri în factorii determinanți. Stabilirea ratei dobânzii la nivelul natural nu garantează stabilitatea prețurilor sau a salariilor, din cauza șocurilor în marjele dinamice ale prețurilor sau ale salariilor, care pot afecta distanța dintre nivelul eficient și cel natural al producției. Astfel, distanța dintre nivelul eficient și nivelul natural al producției nu rămâne constantă, dând naștere la compromisuri între stabilitatea inflației și cea a producției. Distorsiunile dinamice ale marjelor pot fi interpretate ca ineficiente sau eficiente. Acest lucru este dificil de măsurat (Woodford, 2003, p. 451). Dacă sunt interpretate ca eficiente, aceste distorsiuni (șocuri în marjele prețurilor și ale salariilor) sunt incluse în definiția ratei naturale a dobânzii. Dacă aceste șocuri în marje sunt incluse în definiția ratei naturale, atunci rata naturală este definită ca acea rată care ar predomina în economie dacă nu ar exista rigidități nominale. Dacă șocurile în marje nu sunt incluse în definiția ratei naturale, atunci rata naturală este aceea care ar predomina dacă în economie nu ar exista rigidități nominale și șocuri în marje (Galí, 2002; Balanchard și Galí, 2007; Veltov et al., 2011; Barsky et al., 2014)

[9] De exemplu, Henderson și McKibbin (1993); Orphanides și Wieland (1998); Reifschneider și Williams (2000); Rudebusch (2001).

[10] Maddison (1995 și 2001); Oliner și Sichel (2000); Gordon (2000).

[11] King și Watson (1996); Rotemberg și Woodford (1997); Larsen și McKeown, 2002; Laubach și Williams (2003); Giammarioli și Valla (2003); Mésonnier și Renne (2004); Neiss și Nelson (2001); Manrique și Marqués (2004); Basdevant et al., 2004; Cuaresma et al., 2004; Cour-Thimann et al., 2004; Horváth (2006); Lombardi și Sgherri (2007); Humala și RodrÍguez (2009).

[12] O estimare a contribuției la formarea ratei naturale a dobânzii în SUA a schimbării în înclinația de a economisi se poate vedea în Del Negro, Giannoni, Cocci, Shahanaghi, și Smith (2015). O descompunere a șocurilor care au influențat rata natural a dobânzii în Marea Britanie este prezentată înGoldby, Laureys și Reinold (2015).

[13] Obținut ca diferență între rata dobânzii efective și rata naturală care există în realitate, aceasta din urmă fiind mai mică decât rata (supra)estimată.

[14] Definit ca diferență între rata dobânzii efective și rata naturală (supra)estimată.

[15] Supraestimarea concomitentă a ratei natural a dobânzii și a nivelului PIB potential este posibilă. Pornind de la aceste niveluri (supra)estimate, decidenții stabilesc rata dobânzii în concordanță cu obiectivele politicii monetare.

[16]Cineva ar putea spune că seria referitoare la variabilele potențiale sunt acompaniate de intervalele de incertitudine suficient de mari, astfel că acestea pot acoperi subestimarea/supraestimarea. În timp ce acest lucru este posibil, incertitudinea mare este un motiv serios pentru care variabila respectivă ar putea să nu fie luată în considerare în procesul de decizie economică. Referindu-se la gradul mare de incertitudine al estimărilor ratei naturale a dobânzii, Mesonnier și Renne (2004) consideră că acesta impiedică integrarea ei directă în procesul de luare a deciziilor.

[17] Vezi, de exemplu, Greenspan (2008), care arată că aceasta a fost proporția în SUA în ultimii 50 de ani, înainte de criza din 2008. Pentru România, o economie emergentă, această proporție pentru ultimii 25 de ani a fost de 65 la sută „vremuri bune” și 35 la sută contracție.

[18] Ipoteza supraestimării nivelului PIB potențial, pe care o propun în acest articol, este compatibilă cu rezultatele obținute de Berger et al. (2015), care arată că o bulă a prețurilor pe piața imobiliară finanțată cu credit „duce la o perioadă de creștere excepțional de puternică a PIB care (...) ar putea fi greșit interpretată ca o accelerare sustenabilă a creșterii producției potențiale.” Ipoteza supraestimării nu răspunde la întrebarea dacă o anumită evoluție a PIB este sustenabilă sau nu, ci se referă la probabilitatea mare ca nivelul estimat al al PIB potențial să fie mai mare decât nivelul PIB potențial de facto, adică mai mare decât un nivel sustenabil, oricare ar fi el. Ipoteza supraestimării este compatibilă și cu concluzia acelorași autori conform căreia, în perioadele de recesiune care apar în urma unei bule a prețurilor activelor, „căderea PIB care rezultă ar putea sugera în mod greșit un declin la fel de accentuat al produsului potențial sau sustenabil.” (Berger et al., 2015, p. 20).

[19] Gap-ul pozitiv al ratei dobânzii obținut ca diferență între rata dobânzii de politică monetară și rata naturală (sub)estimată este mai mare ca cel obținut ca diferență între rata dobânzii de politică monetară și rata naturală de facto, ultima fiind mai mare ca cea (sub)estimată.

[20] Am aproximat această inflație prin inflația pentru bunuri nealimentare și servicii de piață. Cifrele din text arată inflația decembrie/decembrie.

[21] În principiu, existența unui deficit al balanței de plăți permite absorbției (cererii) interne să crească fără a crea presiuni inflaționiste severe deoarece cererea crescută de bunuri de consum sau de investiții se asigură din import, fără a pune presiune pe utilizarea resurselor interne, astfel evitând apariția inflației, cel puțin pentru o perioadă. Invers, atunci când cererea internă este slabă, un surplus permite creșterea cererii agregate pe seama cererii pentru exporturi, adică pe seama cererii externe.

[22] În septembrie 2013, TVA a fost redusă de la 24 la sută la 9 la sută pentru pâine, făină și produse de panificație. Începând cu iunie 2015, cota redusă a fost extinsă la toate alimentele. Din cauză că elasticitatea cererii în raport cu prețurile este scăzută la aceste produse de bază, reiese că o creștere a venitului real rezultată din scăderea TVA la aceste produse poate fi mai degrabă alocată pentru cumpărarea altor bunuri, mai scumpe, și mai puțin către creșterea consumului în termeni reali. Totuși, volumul consumului de alimente a înregistrat o creștere semnificativă, de 19 la sută în 2015 față de 2014, comparativ cu 5 la sută în 2014 față de 2013).

[23] Cel calculat ca diferență între rata de politică monetară și rata naturală neafectată de (supra)estimare.

[24] Cel calculat ca diferență între rata de politică monetară și rata naturală (supra)estimată.

Am avut discuții utile asupra unor versiuni ale acestui text cu Nicolaie Alexandru-Chidesciuc, Cristian Bulete, Mihai Copaciu, Viaceslav Grigoraș, Tudor Grosu, Mădălina Militaru, Valeriu Nălban, Răzvan Radu, Andrei Tănase, cărora le mulțumesc.

Opiniile exprimate în acest studiu aparțin autorului și nu reflectă în mod necesar viziunea BNR.

Această versiune înlocuiește, prin înglobare, versiunea publicată în ianuarie 2016