Se străduiesc unii analiști și politicieni din societatea noastră să impună două idei în conștiința publică despre creșterea economică și crearea de locuri de muncă. Prima idee este aceea că există o regularitate ce poate fi folosită de public atunci când votează: anumite partide sunt asociate cu creșterea economică înaltă, iar altele sunt asociate cu recesiuni sau creșteri economice târâtoare. A doua idee este aceea că BNR nu a crescut suficient dobânda pentru a reduce inflația înainte de criza din 2008, iar după aceea, în 2009, nu a redus suficient dobânda, astfel împingând economia în recesiune. În cele ce urmează aduc argumente și prezint o serie de grafice simple și clare pentru a arăta că cele două idei sunt funciarmente greșite.

Alocarea pe guvernări a creșterii economice

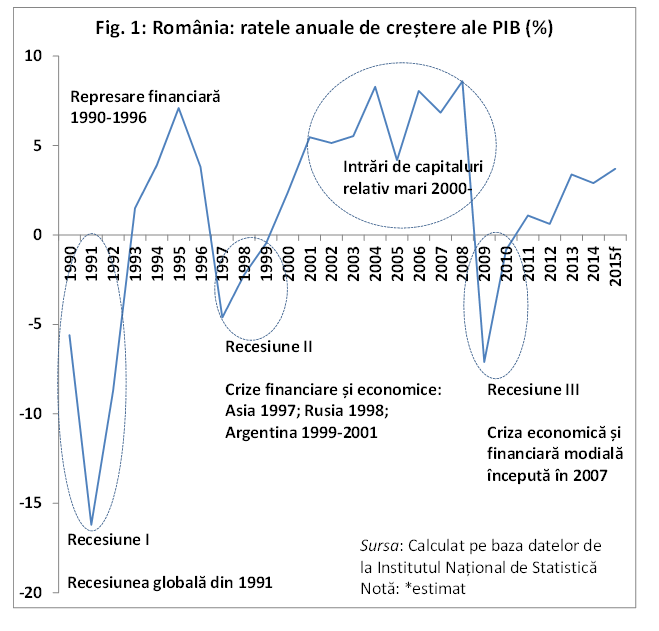

În Fig. 1 sunt prezentate ratele de creștere economică în România. În ultimii 26 de ani, economia noastră a crescut în medie cu 1,4 la sută pe an. Este foarte puțin. În Tabelul 1 sunt prezentate perioadele de guvernare după culoarea politică asumată de către guvernele respective.

Se vede că perioadele de creștere economică relativ înaltă au apărut în timpul guvernărilor de stânga, sau cu sprijin al partidelor de stânga. De exemplu, în perioadele 1993-1996, 2001-2004, 2005-2008 (parțial) și 2013-2014, când au guvernat alianțe de stânga, sau partide declarat de dreapta dar cu sprijin al partidelor de stânga, ritmurile medii anuale de creștere economică au fost de respectiv 4,1 la sută, 6,1 la sută, 6,9 la sută și 3,1 la sută.

În schimb, perioadele 1997-2000 și 2009-2012, când au guverant partide declarat de dreapta, ritmurile medii anuale de creștere economică au fost de minus 1,3 la sută și respectiv minus 1,6 la sută.

Asocierea partidelor de stânga cu creșterea economică și a partidelor de dreapta cu recesiunile nu are o cauză în politicile promovate de cele două tipuri de partide, ci în alți doi factori: (i) mentalitatea etatistă a populației, căpătată în anii de comunism, care făcut ca alegerile fondatoare din România din 1990 să aducă la putere, cu o majoritate covârșitoare, forțele de stânga. Acele alegeri au permis consolidarea stângii, care a rămas la putere până în 1997; și (ii) ciclul economic mondial.

Combinația celor doi factori a făcut ca, în general, partidele de dreapta să fie la putere în faza recesionistă a ciclului mondial, iar partidele de stânga în faza expansionistă. Astfel, partidele declarat de dreapta au fost mereu nevoite să ia măsuri relativ dure pentru ieșirea din recesiune, măsuri de care au beneficiat pardidele de stânga în următorul ciclu electoral, care, în general s-a suprapus cu faza expansionistă a economiei.

Guvernele Roman și Stolojan au fost singurele guverne de stânga a căror perioadă s-a suprapus pe perioada recesionistă asociată cu recesiunea globală din 1991 și cu căderea comunismului și a pieței CAER. Resursele financiare transferate de la populație și sistemul bancar către întreprinderile de stat nerestructurate prin ratele negative ale dobânzii și prin cursul de schimb supraapreciat (adică prin represarea financiară a economiei, care a durat până la finele anului 1996) nu au fost suficiente pentru a compensa pierderile întreprinderilor, generate de recesiunea globală.

Guvernul Văcăroiu a beneficiat de perioada de expansiune globală care a început după 1991. Represiunea financiară practicată prin ratele negative ale dobânzii, prin cursul supraapreciat al leului și prin lipsa pieței valutare în distribuirea resurselor valutare, a transferat masive resurse de la populație și de la sistemul bancar către întreprinderile de stat nerestructurate. Aceste subvenții implicite, împreună cu subvențiile explicite de la bugetul public au stimulat creșterea producției cu peste 4 la sută în medie pe an în perioada 1993-1996.

Politicile nesustenabile ale represării financiare a economiei din perioada 1993-1996 au condus la criza din 1997, care a fost amplificată de criza asiatică din 1997, de criza din Rusia din 1998 și de cea din Argentina din 1999-2001. Guvernele Ciorbea, Vasile și Isărescu au făcut o serie de reforme pentru a restructura sectorul minier, pentru a reduce subvențiile de la bugetul de stat și pentru a liberaliza piața valutară și monetară, astfel eliminând represiunea financiară promovată în perioada 1990-1996. Guvernul Isărescu a utilizat o parte din veniturile din privatizări pentru a rambursa în avans datoria publică, punând bazele pentru reducerea cheltuielilor cu dobânzile care a avut loc în perioada 2001-2004, coborând de la aproape 5 la sută din PIB în 2000 la aproape 1 la sută în 2004. Creșterea economică medie anuală în perioada 1997-2000 a fost de doar minus 1,3 la suată.

Toate aceste reforme au ajutat ieșirea economiei din recesiune, astfel că guvernul Năstase a beneficiat fără întârziere de prima parte a fazei ascendente a ciclului economic mondial început în 2001. Pentru a asigura intrarea României în NATO, guvernul Năstase a finalizat cu succes, pentru prima dată după 1990, un acord cu FMI și a pus finanțele țării într-o poziție bună, prin reducerea deficitelor bugetare și prin restructurarea unor sectoare importante ale economiei. Creșterea anuală medie a PIB a fost de 6,1 la sută.

Expansiunea globală a continuat în perioada 2005-2008, când guvernul Tăriceanu a guvernat, în cea mai mare parte cu ajutorul celui mai mare partid de stânga. Economia românească, relativ restructurată, a crescut cu un ritm mediu anual de 6,9 la sută. În această perioadă, politica fiscală a fost profund prociclică, adăugând la dinamica endogenă a economiei, dând naștere la dezechilibre externe nesustenabile. În acest fel, finanțele țării s-au deteriorat din nou.

Primul guvern Boc și-a început mandatul în perioada în care criza globală își făcea simțită masiv prezența și în România. Dezechilibrele majore moștenite de la guvernarea Tăriceanu s-au ajustat în mod brutal, împingând economia într-o recesiune puternică. Ritmul mediu anual de creștere a economiei în perioada 2009-2012 a fost de minus 1,6 la sută. În această perioadă s-au făcut sacrificii mari pentru repunerea finațelor publice pe o direcție sustenabilă, inclusiv prin tăierea salariilor din sectorul bugetar cu 25 la sută. Guvernul Boc a inițiat multe proiecte pentru atragere de fonduri europene nerambursabile, care s-au materializat în special după plecarea guvernului în februarie 2012. Măsurile luate de guvernul Boc au dus la relansarea creșterii economice începând cu 2011.

Guvernul Ponta, de stânga, a venit la putere pe un trend ascendent al economiei și a ales să reducă o serie de impozite, inclusiv TVA de la 24 la sută la 19 la sută, concomitent cu creșterea cheltuielilor cu transferurile și cu salariile. Căderea neașteptată a guvernului Ponta în decembrie 2015 sub presiunea străzii, deși avea majoritate în parlament, a dus la decizia partidelor de a numi un guvern tehnocrat în anul electoral 2016. Planurile fiscale ale guvernului Ponta au fost aduse la îndeplinire de guvernul Cioloș, care fiind un guvern tehnocrat nu a avut altă șansă decât să preia programul fiscal care a dus la deteriorarea deficitului, printr-o creștere a cheltuielilor, mai ales a celor curente, și printr-o reducere a impozitelor.

Evoluțiile prezentate duc la concluzia că partidele de stânga au beneficiat de expansiunile economice globale și de măsurile de ieșire din criză și de restructurare, luate de guvernele de dreapta în perioadele de recesiune. Politicile guvernărilor de stânga au fost un factor care fie a pregătit intrarea economiei românești în criză, fie a amplificat de fiecare dată criza. Nu se poate trage concluzia că partidele autodeclarate de dreapta din România ar fi procedat altfel decât partidele de stânga, dacă ar fi guvernat în faze de expansiune a economiei.

Politica ratei dobânzii și inflația înainte de criză

Critica unor analiști conform căreia BNR nu a crescut suficient rata dobânzii înainte de criza din 2008 a apărut chiar în acea perioadă și a fost reluată de multe ori. Totuși, argumentele care să sprijine critica au lipsit. Singurul argument palpabil a fost acela că inflația a crescut cu 5,7 puncte procentuale, de la 3,7 la sută în martie 2007 la 9 la sută în iulie 2008. Așa cum voi arăta imediat, nici acesta nu este un argument. A fost invocat și argumentul creșterii creditării, dar așa cum voi arăta imediat, acesta nu este un argument valid în condițiile de dinainte de criză.

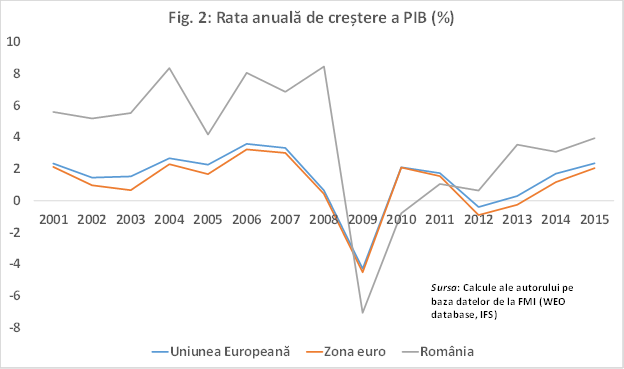

Din Fig. 2 se vede că tendința de creștere a inflației a apărut în vecinătatea acelei perioade de timp în Ungaria, Polonia, Cehia, Slovacia și chiar în zona euro. Oare în toate aceste țări, băncile centrale au întârziat să crească la timp rata dobânzii? Sau există o altă explicație?

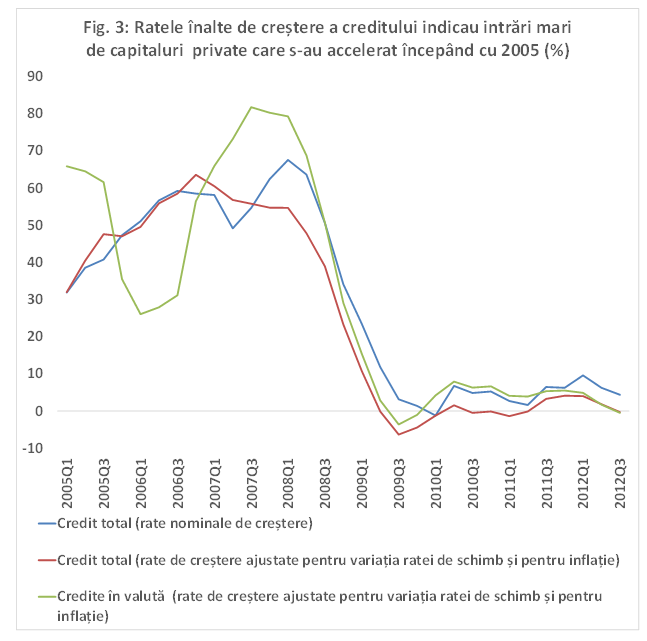

În opinia mea exită o altă explicație, care are două componente majore. Prima este aceea că, cel puțin în România, Cehia, Ungaria, Polonia, băncile centrale și-au pierdut instrumentul de politică monetară. Această pierdere a fost posibilă din cauza coexistenței în timp a influxurilor fără precedent de capital privat (Fig. 3) și a anticipațiilor inflaționiste relativ înalte și crescătoare. Cu atât mai mult a fost această coexistență importantă în România cu cât se răspândea convingerea printre investitori că țara urma să intre în Uniunea Europeană, ceea ce stimula intrările de capital. Această situație a dat naștere unei dileme de politică monetară: să creștem rata dobânzii pentru a tempera anticipațiile inflaționiste, sau să o reducem pentru a tempera intrările de capitaluri, care apreciau moneda, dar alimentau anticipațiile inflaționiste?

Teoria economică nu avea un răspuns la această problemă la data la care se petreceau lucrurile. Când nu ai un criteriu de a decide, pe de o parte, instrumentul de politică nu mai poate fi folosit conform unor reguli, astfel că e dificil de stabilit în ce direcție trebuie modificat, iar pe de altă parte, își pierde din eficacitate atunci când este modificat. Mai ales acest din urmă aspect a acționat ca o constrângere. Ulterior crizei, răspunsul la dilema menționată a fost introducerea de măsuri macroprudențiale, rămânând ca politica monetară să gestioneze modificările ratei dobânzii strict în legătură cu inflația, iar măsurile macroprudențiale să fie folosite pentru a tempera intrările de capitaluri. Experiența României, care a utilizat măsuri macroprudențiale încă înainte ca acestea să constituie o politică larg răspânsită arată însă că eficiența lor este foarte redusă, cel puțin în privința temperării intrărilor de capitaluri private.

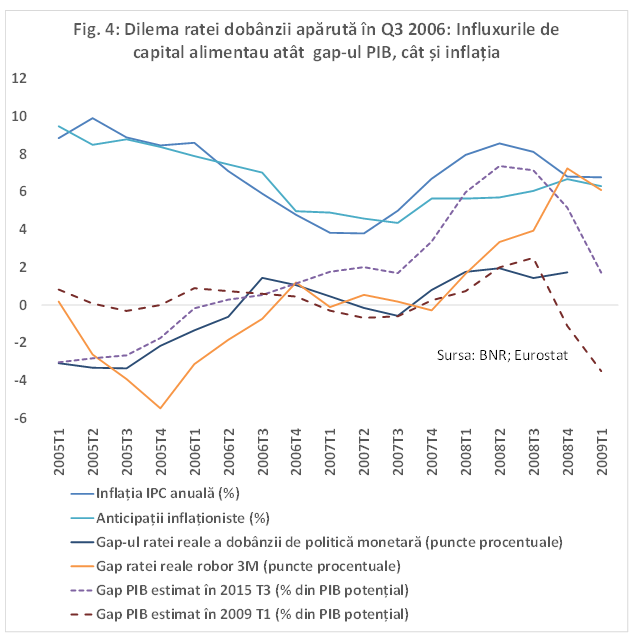

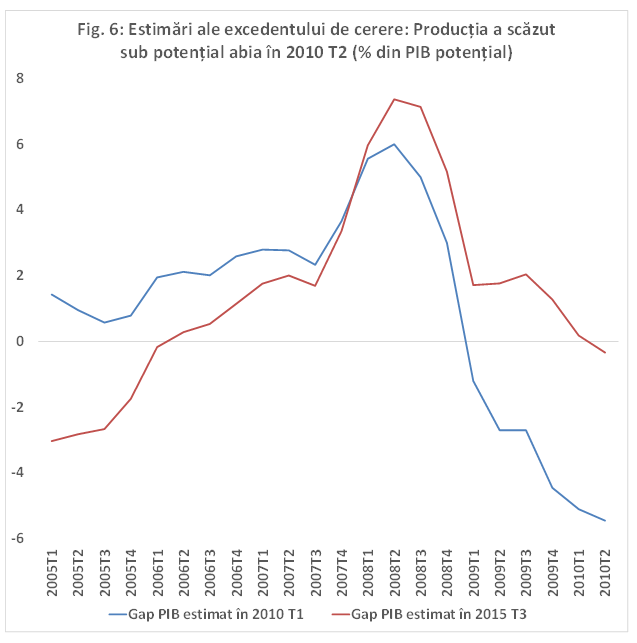

A doua componentă la care m-am referit este dimensiunea gap-ului producției. În Fig. 4 sunt prezentate estimările privind excedentul de cerere (gap-urile PIB) așa cum au fost calculate în 2009 T1 și în 2015 T3. Între cele două estimări, așa cum este de așteptat, sunt diferențe foarte mari. Așa cum am arătat în Croitoru 2016, există o deplasare cognitivă sistematică prezentă în estimările în timp real ale ratei naturale ale dobânzii și ale PIB potențial, indiferent de cine face estimarea. În perioadele de boom economic, în timp real, experții tind să supraestimeze PIB potențial în mod sistematic, sau cu alte cuvinte, să subestimeze sistematic excedentul de cerere. Invers, o supraestimare a deficitului de cerere apare în perioadele de recesiune sau de revenire dintr-o recesiune. Aceaste subestimări sistematice ale excedentului sau defictului de cerere au fost substanțiale în România, și conform argumentelor din Croitoru (2016), au fost prezente și în celelalte țări.

Dată fiind subestimările în timp real ale excedentului de cerere (gap-ul PIB estimat în 2009 T1 comparativ cu gap-ul PIB estimat în 2015 T3), politica monetară a reacționat corect. BNR a crescut rata reală a dobânzii peste rata naturală, pentru a tempera inflația. Din Fig. 4 se vede că gap-ul deflaționist al ratei dobânzii a oscilat în jurul nivelului de echilibru începând cu 2006 T4 și a crescut rapid în fiecare trimestru din 2008.

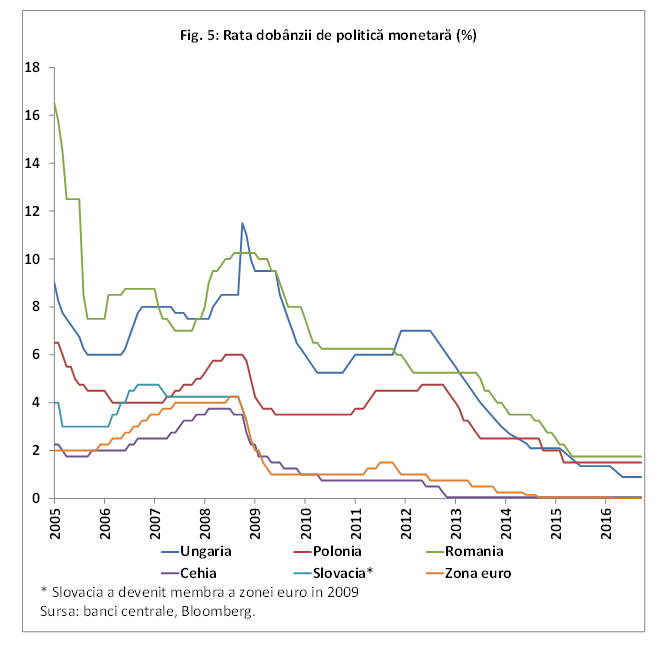

În concluzie, creșterile ratelor dobânzii în perioda premergătoare crizei din 2008 (Fig. 5) au fost condiționate, pe de o part de coexistența anticipațiilor inflaționiste și a intrărilor masive de capitaluri străine, iar pe de altă parte de subestimarea sistematică a excedentului de cerere în perioadele de avânt economic. O creștere mai abruptă a ratei ar fi mărit diferența pozitivă dintre rata dobânzii interne și dobânda țărilor de origine a capitalurilor private, stimulând noi intrări decapitaluri și mărind gap-ul inflaționist al producției și anticipațiile inflaționiste. În final, inflația ar fi fost chiar mai mare.

Politica ratei dobânzii și creșterea economică

A doua linie de critică a politicii monetare a fost aceea că BNR a redus prea lent și prea puțin rata dobânzii odată cu apariția crizei, astfel contribuind la afundarea economiei în recesiunea din 2009-2010.

Față de această critică am următoarele comentarii:

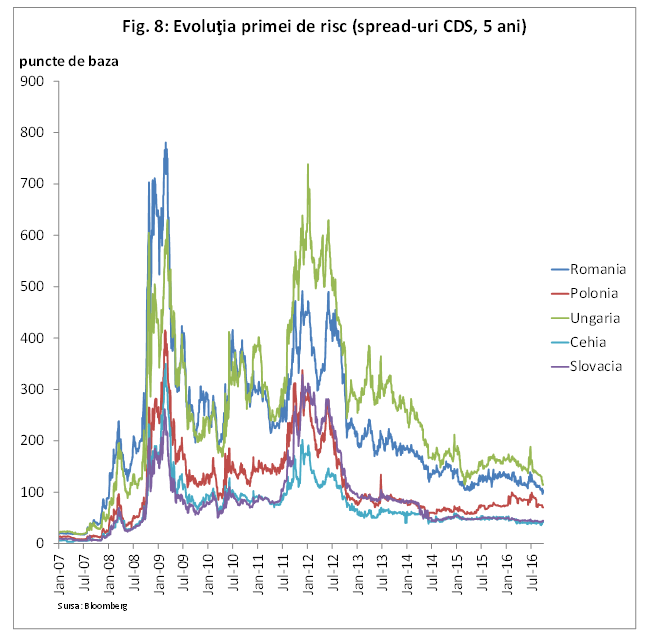

- Dezechilibrele nesustenabile acumulate în perioada dinainte de criză în România, inclusiv din cauza unor politici descrise în secțiunea precedentă, a dus, odată cu apariția crizei, la deteriorarea accelerată a percepției investitorilor privind riscul. Aceasta a făcut ca reducerea ratei dobânzii să fie mai lentă, pentru a evita o deteriorarea abruptă a bilanțurilor celor îndatorați în valută, care ar fi avut efecte nete negative asupra cresterii economice ( comparați Fig. 5, în care sunt prezentate ratele dobânzilor de politică monetară, cu Fig. 8, unde sunt prezentate primele de risc)

- Așa cum se vede din Fig. 6, producția a scăzut sub potențial abia în 2010 T2, și nu în 2009 T1, cum s-a crezut la începutul crizei și cum se crede și acum în general. Chiar dacă inițial BNR a crezut că producția a scăzut sub potențial încă din 2009, ea a ținut cont și de alți factori, ca de exemplu cel menționat la punctul anterior, pentru a decide timpul și magnitudinea reducerii ratei dobânzii. Cu alte cuvinte, recesiunea din 2009 nu a făcut altceva decât să aducă producția spre nivelul ei normal, neinflaționist, dar nu imediat, ci cu o întârziere de aproape 2 ani față de momentul intrării în recesiune în 2008 T4;

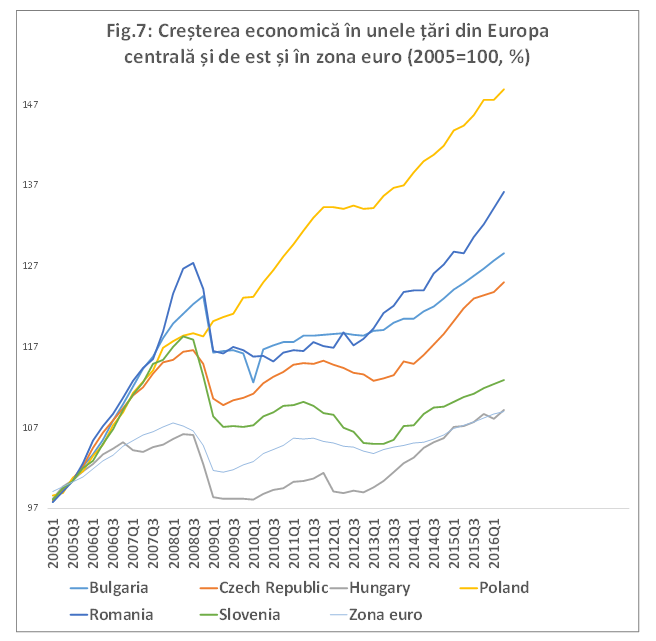

- Așa cum se vede din Fig. 7, cel mai scăzut nivel al producției în România în perioada post-criză a fost înregistrat în 2010 T3, nivel care era egal cu cel din 2007 T3, când economia era în plin avânt (5 trimestre în urmă față de 2008 T4);

- Alte țări au scăzut mai mult ca distanță în timp. De exemplu, în Ungaria, producția scăzuse în 2009 T4 la nivelul din 2005 T1 (15 trimestre în urmă față de 2008 T4); în Slovenia, producția a scăzut în 2009 T2 la nivelul din 2006 T3 (9 trimestre în urmă față de 2008 T4; în zona euro, producția a scăzut în 2009 T1 la nivelul din 2006 T1 (11 trimestre în urmă față de 2008 T4);

- România a depășit nivelul producției înregistrat înainte de intrarea în recesiune în 2008 T4, după 23 de trimestre, ca și Cehia; Bulgaria după 24 de trimestre; zona euro după 29 de trimestre; Slovacia nu a reatins, până în prezent, nivelul producției de dinainte de intrarea în recesiune.

Concluzii

În acest articol am analizat două ipoteze. Prima este aceea că anumite partide sunt asociate cu creșterea economică înaltă, iar altele sunt asociate cu recesiuni sau creșteri economice târâtoare. A doua ipoteză este aceea că BNR nu a crescut suficient dobânda pentru a tempera inflația crescătoare din perioada 2007-2008, iar după aceea, în 2009, nu a redus suficient dobânda pentru a atenua recesiunea din 2009.

Argumentele pe care le-am adus arată nu numai că ideile respective sunt greșite, dar se poate spune că exact opusul lor este corect. Mai precis, politicile guvernelor din perioadele de creștere economică înaltă au accentuat severitatea recesiunilor care au urmat. Cât privește politica monetară, argumentele pe care le-am prezentat în acest articol sunt în linie cu concluziile pe care le-am prezentat cu multiple argumente teoretice și cu date în Croitoru (2014): (i) o creștere mai mare a ratei dobânzii înainte de 2008 ar fi produs mai multă inflație, iar (ii) reducerea temperată a retelor dobânzii în 2009, de la 10,25 la sută în ianuarie, la 8 la sută în septembrie, a contribuit la reducerea inflației de la 6,7 la sută în ianuarie la 4,7 la sută în decembrie, fără a afecta perspectivele creșterii economice, chiar dacă a dus la scăderea producției spre nivelul ei potențial în 2009. O reducere mai mare și mai rapidă a ratelor dobânzii ar fi deteriorat bilanțurile celor îndatorați în valută, slăbind creșterea economică și mai mult pe termen mai lung.

Bibliografie

Croitoru, Lucian (2014), „Teoria și critica politicii monetare în România”, www.bnr.ro

Croitoru, Lucian (2016), „Are We Systematically Wrong when Estimating Potential Output and the Natural Rate of Interest?”, Romanian Journal of Economic Forecast XIX (2)/2016, pp. 128-151.

LISTA TABELELOR ȘI A GRAFICELOR

Tabelul 1: Creșterea economică pe perioade de guvernare în perioada 1990-2015

|

Perioada |

Rata medie anuală de creștere a PIB (%) |

Guvernul |

Caracteristici ale perioadei |

|

1990-1992 |

-10,3 |

Petre Roman (1990-septembrie 1991), Theodor Stolojan (1992) |

Căderea comunismului și a pieței CAER; represare financiară a economiei; BNR dependentă politic; separația de facto scăzută a puterilor în stat; corupție înaltă; partidele la putere declarat de STÂNGA |

|

1993-1996 |

+4,06 |

Nicolae Văcăroiu |

Represare financiară a economiei; amânarea restructurării întreprinderilor; BNR dependentă politi; separația de facto a puterilor în stat: foarte jaosă; corupție înaltă; partidele la putere declarat de STÂNGA; politici fiscale prociclice |

|

1997-2000 |

-1,26 |

Victor Ciorbea, Radu Vasile, Mugur Isărescu |

Restructurarea economiei; reforma pieței valutare; BNR parțial independentă; separația de facto a puterilor în stat: foarte joasă; corupție înaltă; partidele la putere declarat de DREAPTA |

|

2001-2004 |

+6,1 |

Adrian Năstase |

Reforme pentru a fi acceptați în NATO; independența BNR relativ înaltă; separația de facto a puterilor în stat: foarte joasă; corupție înaltă, partidele la putere declarat de STÂNGA |

|

2005-2008 |

+6,9 |

Călin Popescu Tăriceanu |

Reforme pentru a fi acceptați în UE; politică fiscală profund prociclică independența BNR relativ înaltă; separația de facto a puterilor în stat: foarte joasă; corupție înaltă; partidele la putere declarat de DREAPTA. În ultimii ani ai mandatului, cu sprijin de STÂNGA |

|

2009-2012 |

-1,6 |

Emil Boc (până în februarie 2012); Mihai Răzvan Ungureanu (până în iunie 2012) |

Asumare nerealistă a intrării în zona euro în 2015; corecții ale exceselor fiscale anterioare; independența BNR relativ înaltă; separația de facto a puterilor în stat: foarte joasă; se pun bazele pentru lupta antiorupție, dar corupția rămâne înaltă; partidele la putere declarat de DREAPTA. |

|

2012-2014 |

+3,14 |

Victor Ponta (până în noiembrie 2014) |

Asumare nerealistă a intrării în zona euro în 2019; corecții ale exceselor fiscale anterioare; independența BNR relativ înaltă; separația de facto a puterilor în stat: foarte joasă și apar semne ale alterării democrației; lupta anticorupție continuă, dar corupția rămâne înaltă; patidele la putere declarat de STÂNGA. |

|

2015 |

+3,7 |

Dacian Cioloș |

Politică fiscală puternic prociclică: lărgirea deficitelor bugetare prin reducerea impozitelor și creșterea cheltuielor curente; independența BNR relativ înaltă, dar atacată în discursuri politice; separația de facto a puterilor în stat: foarte joasă; lupta antiorupție continuă, dar corupția rămâne înaltă; apar semne că alianțele politice sunt dictate de idea că o separare de facto a puterilor în stat ar transforma trecutul unor politicieni corupți în dușmanul lor; guvern declarat TEHNOCRAT; |