Una dintre evoluțiile surprinzătoare în România a fost accelerarea creșterii economice după ce deficitul de cont curent (economisiri minus investiții) s-a prăbușit de la 4,5 la sută din PIB în 2012 la 0,8 la sută din PIB în 2013 și a continuat să se reducă la 0,4 la sută din PIB în 2014. De obicei, este invers: accelerarea creșterii economice coincide cu creșterea deficitului de economisiri. Nimeni nu a răspuns convingător, din perspectiva economisiri-investiții, la întrebarea de ce accelerarea creșterii economice a coincis cu stabilizarea la niveluri scăzute ale deficitului de cont curent (2). De răspunsul la această întrebare depind răspunsurile la multe alte întrebări, inclusiv la întrebarea dacă în România există loc pentru reduceri viitoare ale ratei de politică monetară.

În acest articol, mai întâi voi oferi o posibilă explicație pentru reducerea abruptă a deficitului de cont curent, apoi voi arăta de ce reducerea a fost însoțită de accelerarea creșterii economice. În final, argumentez că un eventual surplus de cont curent ar face posibilă scăderea în continuare a ratei dobânzii de politică monetară.

De ce s-a redus deficitul contului curent

Într-un studiu recent am susținut ipoteza cățările lumii se află într-un proces de punere în secundaritate față de SUA în ceea ce privește poziția de exportator net/importator net de capital financiar (Croitoru, 2015). Procesul de punere în secundaritate este condus de fiecare agent economic care decide că este mai prudent să aibă excedent de economisiri în eventualitatea unei crize (3). În această eventualitate, un excedent de economisiri ar reduce costurile generate de ieșiri rapide de capitaluri, deprecierea monedei, scăderea abruptă a prețurilor activelor interne, slăbirea sistemului bancar și scăderea cererii interne.

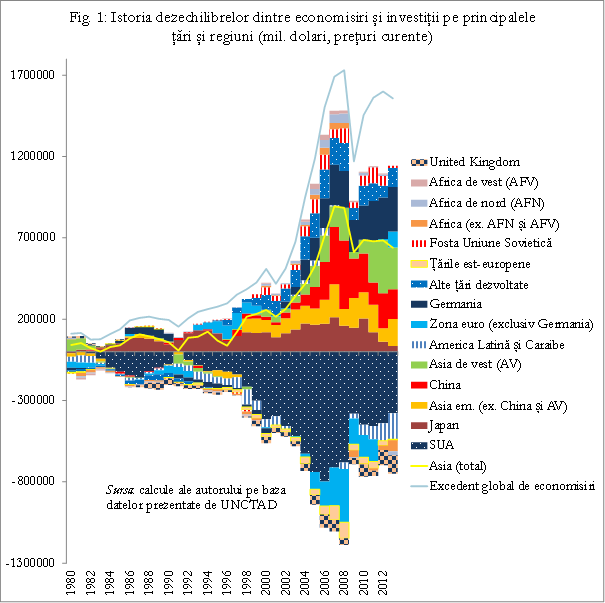

Procesul explică bine de ce excedentul global de economisiri "este generat în tot mai multe țări", în timp ce "partea covârșitoare a deficitului global de economisiri se situează în SUA", care are capacitatea de a gestiona costurile menționate mult mai bine (4). Acest proces este evidențiat de datele din Fig.1, unde se vede că fiecare criză a adăugat în general un număr mai mare de noi țări (zone) la grupul de țări cu excedent de economisiri, comparativ cu numărul de țări cu deficit de economisiri (criza datoriilor din America Latină (1982), recesiunea globală (1991), criza asiatică (1997), criza braziliană (1999), criza argentiniană (2002) și Marea Recesiune (2008).

Țările est-europene nu au intrat în acest grup niciodată după 1990, dar după criza din 2008 și-au redus masiv deficitele de cont curent. România nu a făcut excepție și nu este exclus ca, în urma crizei din 2008, mulți agenți economici să fi decis să adopte politica excedentului de economisiri. Sectorul privat a avut deja excedent de cont curent în întreaga perioadă 2009-2014, cu excepția anului 2012. În schimb, sectorul bugetar a avut deficit, dar acesta s-a îngustat treptat și dacă în 2014 guvernul nu ar fi făcut cheltuieli în contul anului 2015, ar fi apărut un surplus și în sectorul guvernamental.

Dacă ipoteza punerii în secundaritate este corectă și România se îndreaptă către un excedent de economisiri, aceasta ar avea implicații deosebite în multe privințe. În esență, aceste implicații derivă din faptul că un deficit de cont curent permite absorbției (cererii) interne să crească fără a crea presiuni inflaționiste severe, iar un surplus permite creșterea cererii agregate atunci când cererea internă este slabă. Cu alte cuvinte, în acest din urmă caz, producția crește pe seama exporturilor, adică pe seama cererii externe.

Implicații pentru politica monetară

Una dintre implicațiile trecerii la un excedent de economisiri este reducerea ratei naturale a dobânzii. Mutatis mutandis, prăbușirea deficitului de cont curent în România în apropierea lui zero s-a reflectat în reducerea ratei naturale a dobânzii. Reducerea rapidă a deficitului de economisiri sugerează că și rata naturală s-a redus rapid. În plus, inflația a urmat o pantă descendentă, reflectând în bună măsură scăderea anticipațiilor inflaționiste. Astfel, a devenit necesar ca BNR să reducă rata dobânzii și a redus-ode la 5,25 la sută în decembrie 2012 la 1,75 la sută în mai 2015.

Se știe că rata naturală nu este observabilă, ci se estimează econometric, ceea ce face ca mărimea ei să fie foarte incertă. Astfel, este posibil ca în anii 2013, 2014 și 2015, "prăbușirea deficitului de cont curent, reducerea ratei dobânzii de politică monetară și gestionarea lichidității" să fi avut ca rezultat plasarea ratei dobânzii de pe piața monetară sub nivelul ratei naturale. Această evoluție ar explica de ce în ultimii trei ani rata de creștere economică a fost mai mare ca rata potențială de creștere, deschizând prespectiva închiderii actualului gap negativ al producției, poate chiar în 2015.

Aceste evoluții și situația cererii în țările dezvoltate au creat/vor crea două constrângeri pentru politica monetară din România: pe de o parte, atât timp cât ratele de politică monetară rămân scăzute în țările dezvoltate, în special în zona euro, "BNR are nevoie să reducă rata dobânzii de politică monetară, pentru a evita aprecierea leului în raport cu nivelul de echilibru". Pe de altă parte, atât timp cât rata actuală de creștere a PIB este mai mare ca cea potențială, conducând la un gap pozitiv al PIB, "BNR ar putea avea nevoie să crească rata dobânzii" pentru a ține inflația la țintă, probabil începând din 2016. Această dilemă înseamnă, de facto, pierderea instrumentului de politică monetară.

BNR s-a confruntat cu o astfel de dilemă în perioada 2006-2008. Atunci, pe de o parte era nevoie de o creștere a ratei dobânzii pentru a tempera anticipațiile inflaționiste relativ înalte, iar pe de altă parte era nevoie de o reducere a ratei dobânzii pentru a tempera intrările de capitaluri, care, în timp ce apreciau moneda alimentau, totuși, anticipațiile inflaționiste. (Popa et al., 2009; Croitoru, 2014b).

Totuși, de data aceasta, ceva ar putea fi schimbat. O eventuală trecere a contului curent pe surplus (excedent de economisiri) ar putea scuti politica monetară de o astfel de dilemă și, implicit, de pierderea ratei dobânzii ca instrument de politică. La momentul apariției sale, excedentul de economisiri ar reduce rata naturală a dobânzii comparativ cu nivelul din prezent. Dacă noul nivel al ratei naturale ar fi mai mic decât rata actuală a dobânzii, atunci creșterea economică ar fi frânată, făcând posibil ca rata de creștere a PIB să scadă sub cea potențială. În acest caz, nu numai că inflația nu s-ar mai accelera, dar BNR ar trebui să reducă rata dobânzii pentru a menține rata de creștere la potențial. Astfel, apariția unui surplus ar crea condițiile ca BNR să continue să reducă rata dobânzii, pentru a evita aprecierea leului peste nivelul de echilibru, fără a supraîncălzi economia.

Dar va avea România un surplus de cont curent în 2015? Este posibil, dar nu știm cât este de probabil. Ce știm este că apariția unui surplus de cont curent era mult mai probabilăînainte de reducerea TVA. Dar, așa cum nimeni nu s-a așteptat ca deficitul de cont curent să se prăbușească în 2013, tot așa de improbabilă ar putea fi pentru unii apariția unui surplus de cont curent în curând.

Poate că prăbușirea deficitului de economisiri din 2013 este un prim pas spre confirmarea ipotezei punerii în secundaritate la care m-am referit mai sus. Dacă ipoteza e corectă, cel de-al doilea pas, și anume apariția excedentului de economisiri, va urma, mai degrabă mai curând decât mai târziu.

Bibliografie

Croitoru, Lucian (2015), Tendința spre secundaritate în administrarea dezechilibrelor globale, http://www.bnro.ro/Studii,-analize,-puncte-de-vedere-4009.aspx.

Croitoru, Lucian (2014a), Cercul vicios al politicii fiscale, http://www.bnro.ro/Studii,-analize,-puncte-de-vedere-4009.aspx.

Croitoru, Lucian (2014b), Teoria și critica politicii monetare în România, http://www.bnro.ro/Studii,-analize,-puncte-de-vedere-4009.aspx.

Iorga, Elena (2014), Mozaicul modificărilor structurale în România: câteva piese, http://www.bnr.ro/Simpozion-Transformari-in-economia-romaneasca-10812.aspx (aprilie).

[1] Acest articol se bazează pe studiul prezentat în Croitoru (2015) și este o variantă cu accent pe politica monetară a concluziilor prezentate în acel studiu. Titlul în limba engleză exprimă mai fidel problema discutată în text, dar din nevoia de a păstra titlul în română cât mai scurt, am apelat la cuvântul paradox.

[2] Există însă o argumentare solidă a modificărilor structurale care au permis reducerea deficitului de cont curent în Iorga (2014). Având în vedere că se bazează pe modificări structurale profunde, ajustarea este sustenabilă.

[3 ]Procesul de punere în secundaritate este consistent cu evoluțiile prezentate în Iorga (2014). Secundaritatea explică rațiunile pentru care au loc ajustările structurale prezentate în Iorga (2014) și arată că ele ar putea continua. Procesul poate avea loc prin orice combinație între modificarea economisirilor și cea a investițiilor care rezultă în exces de economisiri. În România, scăderea investițiilor a jucat rolul major în reducerea masivă a deficitului de economisiri (Croitoru, 2014a).

[4] În studiul meu am arătat că există minimum 4 caracteristici care dau această capacitate: „(i) statutul dolarului de monedă de rezervă; (ii) flexibilitatea crescută a pieței muncii comparativ cu alte țări; (iii) libertatea crescută, sofisticarea înaltă și adâncimea piețelor financiare care dispun de instrumente, instituții și populații adecvate de investitori; și, nu în ultimul rând, (iv) risc politic foarte scăzut și drepturi de proprietate foarte puternice.” (Croitoru, 2015).