Inflatia exista pentru ca, intr-o economie libera, preturile se misca, cel mai adesea in sus; este o platitudine aceasta afirmatie. Dar ea merita sa fie spusa tinand cont de ce se intampla in numeroase economii in ultimii ani. Este vorba de inflatie foarte scazuta, aproape de zero. In economia noastra am asistat la un soc dezinflationist masiv ca urmare a reducerii TVA, care a condus la inflatie negativa incepand cu 1 iulie 2015. Si la noi inflatia a scazut in pas alert, mai ales dupa 2012; pentru finele acestui an prognoze recente converg catre o rata inca negativa.

Ce se intampla cu inflatia deci? Sunt de facut cateva observatii de baza, de cuprindere larga:

- Exista presiuni dezinflationiste puternice in economiile industrializate, ce au condus chiar la deflatie (inflatie negativa) in contextul crizei financiare si economice; in euroarie inflatia ramane in mod constant mult sub nivelul de 2% tintit de BCE, in pofida operatiunilor speciale, a masivelor injectii de lichiditate;

- Incetinirea economiei globale (ceea ce include impactul decelerarii economiei chineze) pune presiune in jos pe preturile produselor de baza;

- Progresul tehnologic aduce schimbari in jos la preturi la bunuri si servicii, care inseamna inflatie diminuata –la o conferinta am auzit un respectabil economist din Marea Britanie remarcand ca evolutia tehnologica ne poate surprinde din acest punct de vedere.

- In zona euro, ceea ce numim “policy stance” (alura policy-mixului agregat) are o inclinatie deflationista, care se vede din surplusuri externe –surplusul de cont curent al zonei euro este de cca 3% din PIB, in timp ce cel al Germaniei este aproape de 9% din PIB.

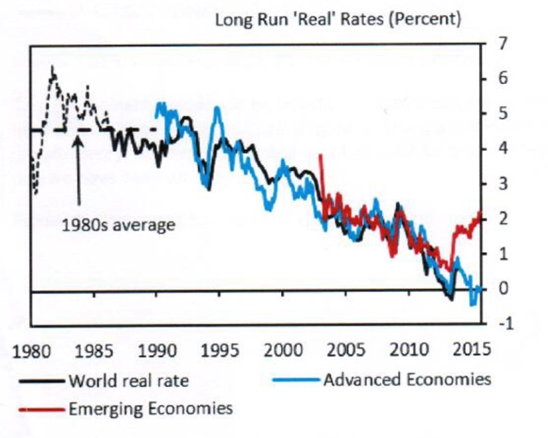

- Intervin in ecuatia mersului inflatiei expectatiile inflationiste; randamentele la obligatiuni de stat pe termen lung arata nivele foarte scazute in SUA si in Europa, un indiciu ca pietele anticipeaza dobanzi si inflatie scazute pentru o perioada mai lunga (figura 1).

- Mari incertitudini fac ca “’trapa (capcana) lichidatii” sa opereze cu mare intensitate, ceea ce a redus mult viteza de circulatie a banilor (nota bene: si in economia romaneasca se poate observa o crestere a inclinatiei de detinere de lichiditati)

Figura 1: The real rates show the average 10-year yield of inflation-linked bonds in the G7 during 1980-2013

Sursa: King and Low, 2014; Rachel and Smith (2015), Haldane (2015), Laubach and Williams, IMF, etc

Chestiunea expectatiilor inflationiste este de luat in seama serios daca avem in vedere experienta nipona in ultimele decenii, dupa criza mare din anii 90’. De multi ani, in Japonia se incearca iesirea din cavsi-stagnare economica; injectii de lichiditate au fost utilizate precedand programele de relaxare cantitativa in SUA si Europa, dar fara rezultate notabile. Este probabil ca cetatenii (consumatorii) japonezi sa nu creada in evolutia preturilor in sus si sa descurajeze multe companii sa le mareasca. Daca ne gandim la cresterea economica foarte mica (intercalata de recesiuni), devine explicabila reticenta companiilor in a creste preturi; lupta se da pentru cote de piata, adica ce fac firmele japoneze si pe piata mondiala.

Expectatiile inflationiste par sa fie un factor explicativ cheie pentru ce se intampla acum in economia mondiala, in tarile industrializate. Exista, dealtfel, un punct de vedere potrivit caruia, in actualele conditii algoritmul dupa care se ghideaza bancile centrale in deciziile de politica monetara are nevoie de o modificare . Mai concret, apare intrebarea de ce si acolo unde somajul nu mai este foarte inalt (chiar dispare gap-ul) inflatia ramane persistent scazuta, iar expectatiile nu cresc. Ar fi nevoie de o explicatie care sa porneasca de la o formulare neo-fisheriana -- i = ir + π exp, unde (i) este rata nominala a dobanzii, (ir) este rata reala a dobanzii, si (π exp) este inflatia asteptata; rationamentul ar fi ca atunci cand inflatia este persistent joasa si gap-ul de productie si cel de somaj dispar (cum ar fi in SUA in prezent) regula lui Taylor se transforma intr-o ecuatie Fisher; la o rata de politica monetara zero (asa numita ZIRP), i = ir + π (exp) + µ π(gap) + β Q (gap) devine i= ir + π (exp), cand gap-urile de somaj si productie nu mai au relevanta (James Bullard, “A tale of two narratives”, Saint Louis Fed, July 2016).

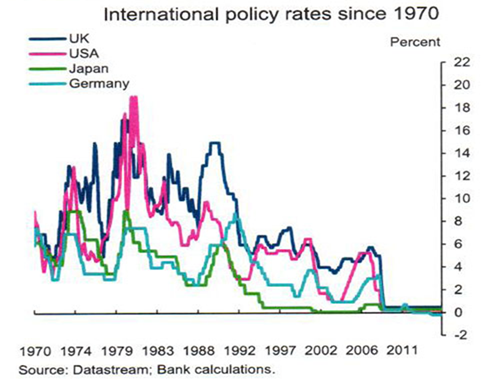

Inferenta ipotezei neo-fisheriene este izbitoare: deoarece rata reala a dobanzii este determinata de piete, nivelul foarte scazut al ratelor de politica monetara in tarile industrializate (vezi figura 2) este de pus in relatie cu expectatii inflationiste scazute persistente. Expectatiile inflationiste ar fi puternic influentate de rate de politica monetara. In acelasi timp, este posibil sa se fi produs, afirma Bullard, o “schimbare de regim” (regime shift) in raport cu dinamica productivitatii, ratele reale ale dobanzilor si starea ciclului de afaceri. De aici concluzia ar fi ca politica monetara optima depinde de regimul in care se gaseste economia.

Figura 2: Rate de politica monetara din 1970 (Andrew Haldane, 2015)

Dar ipoteza neo-fisheriana nu implica oare ca, dat fiind ca mentinerea ratelor de politica monetara la nivele scazute ar influenta expectatiile inflationiste atat de puternic, ar trebui ca aceste rate sa dea un semnal in sus, pentru a misca aceste asteptari? De facto, banci centrale mari incearca din rasputeri sa creeze inflatie, oricat de blasfemic suna aceasta pentru gandirea traditionala privind conduita de politica monetara. Sunt si voci (Claudio Borio, Daniel Gros, etc) ce considera ca mecanismul preturilor nu trebuie sa fie impiedicat sa opereze in jos, ca deflatia nu ar fi atat de periculoasa pe cat sa crede (cred insa ca aceasta teza subestimeaza chestiunea debt-deflation, combinatia intre deflatie si povara datoriilor).

Este de mentionat ca o miscare in sus a ratelor de politica monetara ar fi in consonanta cu viziunea Bancii Reglementelor Internationale (BIS), care deplange crearea de noi bule speculative prin nivelul lor scazut actual. Dar se poate gandi si altfel: ca pietele nu vor privi schimbarea de macaz ca o masura credibila si expectatii inflationiste vor continua sa se mentina scazute din cauza perspectivei cenusii de crestere economica, a dinamicii productivitatii, demografiei –adica tot ceea ce induce ipoteza ca ne paste o “’stagnare seculara” in tarile industrializate (Larry Summers, Robert Gordon). Iar, in unele economii, cresteri premature de rata de politica monetara pot cauza noi episoade de recesiune (cum s-a intamplat in Suedia acum cativa ani)

Inflatia poate continua sa fie scazuta in tarile industrializate mult timp. Dar ea nu dispare ca fenomen in spatiul global. Acolo unde exista crize de balanta de plati, unde au loc deprecieri masive ale monedelor locale, inflatia este inalta. Turcia, India, Brazilia, Rusia, ofera exemple elocvente in acest sens.

In economiile emergente din UE inflatia este la nivele scazute de asemenea. Coabiteaza in aceste economii presiuni dezinflationiste (precum cele evocate mai sus) cu presiuni inflationiste, care deriva din preturile mai scazute ale serviciilor, cresteri de salarii inevitabile (ce nu mereu sunt compensate de castiguri de productivitate). In Romania inflatia va reveni in teritoriu pozitiv foarte probabil in 2017, asa cum si in Polonia se anticipeaza o dinamica ascendenta a inflatiei in anul ce vine. Dar presiuni dezinflationste vor continua, ceea ce poate creea deviatii nu nesemnificative de la prognoze oficiale (BNR are o prognoza acum de cca 2% la finele anului ce vine). Aceasta situatie explica in parte de ce nu se justifica intarirea politicii monetare in perioada ce vine. In plus, intarirea politicii monetare nu poate avea eficacitate in a contracara un derapaj semnificativ in politica bugetara –cand economia este deschisa si cand diferentiale de inflatie in raport cu zona euro pot usor invita fluxuri speculative; efecte perverse pot domina beneficii scontate. Avem nevoie de o constructie bugetara in anul ce vine care sa ajute reconsolidarea fiscala ocupandu-se in acelasi timp de necazuri structurale ale economiei.

In tarile industrializate avem in acesti ani inflatie scazuta (lowflation), uneori chiar deflatie, in tandem cu crestere economica anemica –spre deosebire de fenomenul “’stagflatiei’ de acum cateva decenii (inflatie inalta, cauzata de socul de oferta prin suirea brutala a pretului la titei, cumulata cu recesiune economica). Dar nu se poate spune ca inflatia dispare ca fenomen. Iar inflatia inalta se manifesta in economii emergente cu probleme de balanta de plati. Drept este insa ca viata bancilor centrale s-a complicat enorm in ce priveste exercitarea mandatului de gardian al stabilitatii preturilor (prin modelele cu care opereaza si operationalizarea lor), al stabilitatii financiare, ca protagonist, adesea de prim plan, in constructia mixului de politici economice.