Contul curent al balanței de plăți este un indicator sintetic care exprimă diferența dintre exportul şi importul de mărfuri, bunuri şi servicii, corectată cu balanţa veniturilor primare (de genul repatrierilor de profit ale firmelor cu capital străin ) şi cu balanţa veniturilor secundare (de genul remiterilor de la muncitorii români de peste hotare).

Dacă imediat după aderarea României la Uniunea Europeană deficitul contului curent „a explodat” (-13,8 la sută din PIB în 2007, şi -11,8 la sută din PIB în 2008), ulterior, ca rezultat al reformelor întreprinse, el s-a stabilizat în jurul valorii de -5 la sută din PIB în anii 2009-2012, pentru ca în 2013-2015 să se stabilizeze în jurul valorii de -1 la sută din PIB.

Ulterior, ca urmare a politicilor pro-ciclice inițiate în vara anului 2015, cu accentul pe consum alimentat prin importuri, deficitul contului curent s-a lărgit la -2,4 la sută din PIB în 2016, cu posibilitatea de a ajunge la -2,7 la sută din PIB în 2017.

În literatura de specialitate, interpretările care se dau deficitelor de cont curent variază de la neutre, („expresie a insuficienței capitalului intern într-o anumită etapă de dezvoltare a ţării” sau „expresie a insuficienței economisirii interne pentru a finanța un anumit nivel dorit de investiții”) până la maligne (de genul „expresie a lipsei cronice de competitivitate externă” sau „creșterea datoriei externe cu aruncarea poverii asupra generațiilor viitoare”).

În România predomină primul gen de interpretări, benigne, ceea ce constituie o greșeală, după cum ne vom strădui să arătăm pe parcursul acestui articol. Greșeala constă în aceea că tratarea cu indiferență a deficitului de cont curent poziționează această ţară într-o postură defavorabilă, atât la nivel european (mai alea în contextul Europei cu mai multe viteze), cât şi în context mondial.

Există cel puţin patru mituri care ar trebui demontate:

Mitul nr.1: „Statele aflate la un nivel de dezvoltare similar cu al României au nevoie de deficite de cont curent, pentru a se putea dezvolta”.

Fals: dacă facem comparația cu Bulgaria şi cu Croația, două state europene aflate la un nivel similar cu România, constatăm că Bulgaria a avut surplus de cont curent de 4,2 la sută din PIB în 2016 (şi surplus în trei din ultimii patru ani, cu surplus proiectat şi pentru anul în curs), iar Croaţia a înregistrat un surplus de cont curent de 3,9 la sută din PIB în 2016 (ca şi în toţi cei trei ani anteriori, la fel ca în prognoza pentru 2017).

Mitul nr.2: „În zona euro, doar statele nordice, precum, Germania, Olanda sau Austria sunt capabile de surplus de cont curent, în vreme ce statele latine – cu care ne asemănăm – au deficite externe cronice”.

Fals: Italia înregistrează surplus de cont curent din 2013, neîntrerupt (iar în 2016 acesta a fost de 2,7 la sută din PIB); la fel şi Spania (în 2016, 2,0 la sută din PIB) şi Portugalia (în 2016, 0,8 la sută din PIB). Singura ţară latină cu deficit extern a fost şi continuă să fie Franţa, dar şi aceasta este proiectată a trece pe surplus în 2022.

Mitul nr.3: „Nivelul actual al deficitului de cont curent – de circa 4 miliarde euro, sau 2,4 la sută din PIB – nu este mare, ca atare nu trebuie să ne facem griji”.

Fals: la nivelul Uniunii Europene, deficite externe mai mari, în termeni absoluți, au doar două state: Marea Britanie (-104 miliarde euro) şi Franţa (-20,4 miliarde euro). Iar în termeni relativi, România este devansată doar de Marea Britanie (-4,4 la sută din PIB) şi este la egalitate cu Cipru (-2,4 la sută din PIB).

Mitul nr.4: „În România avem nevoie de deficit de cont curent, pentru a finanța investiții, în condițiile în care economisirea internă este insuficientă”.

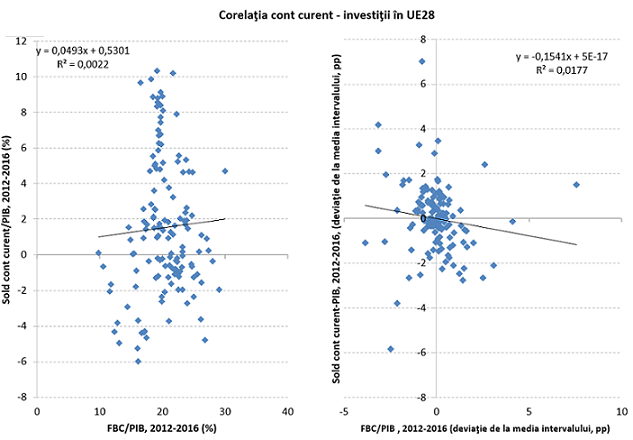

Fals: în primul rând, la nivelul statelor din Uniunea Europeană, analiza relevă că nu există o corelație între deficitul de cont curent şi nivelul de investiții (Formarea Brută de Capital/PIB), cel puţin în perioada 2012-2016 (Fig.1).

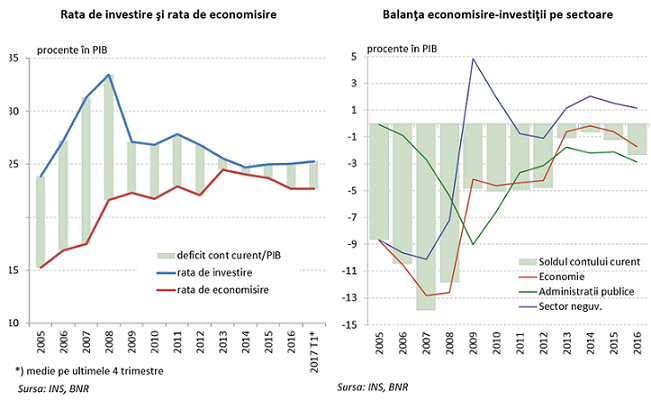

În al doilea rând, se constată (Fig.2, graficul din stânga) că în perioada 2009-2016 rata de investire a rămas înaltă în România, la circa 25-27 la sută din PIB, chiar şi în condițiile diminuării drastice a deficitului de cont curent, ca urmare a creșterii economisirii. Ceea ce se remarcă este că:

a) nivelul economisirii interne scade marginal în ultimii ani tocmai ca urmare a stimulării excesive a consumului, şi

b) chiar şi la acest nivel diminuat, spre 23 la sută din PIB, am putea finanța suficient de multe investiții (tot 23 la sută din PIB) fără a necesita un deficit extern, dar cu condiţia ca investiţiile să fie bine canalizate, eficiente şi prioritizate (ceea ce nu se întâmplă în prezent). Prin „bine canalizate” înțelegem asigurarea de stimulente pentru ca investițiile private să meargă cu precădere spre ramurile exportabile – „tradables” – atât în producţia de bunuri cât şi în servicii. Prin „eficiente” înțelegem ca investițiile publice să fie făcute pe baza unor analize cost-beneficiu. Iar prin „prioritizate” înțelegem ca banii publici să fie canalizaţi spre finalizarea câtorva proiecte urgente şi nu alocaţi cu „ţârâita” spre mii de proiecte a căror finalizare nu se poate întrezări.

Figura nr.1:

Figura nr.2:

Prin urmare, nu banii de investiții lipsesc în prezent, ci voinţa şi priceperea de a-i utiliza într-o manieră optimă.

Ca urmare a persistenţei celor patru mituri amintite, România riscă să aleagă un model economic perdant şi să rămână o ţară periferică atât în context european, cât şi în context mondial.

În continuare, vom analiza poziția României, prin prisma deficitului de cont curent, în context european şi apoi în context mondial. Analiza noastră se bazează pe datele cuprinse în publicația „World Economic Outlook” din aprilie 2017, a Fondului Monetar Internaţional.

Vom defini ca fiind ţări cu deficit de cont curent acele state care prezintă deficit extern în anul 2016 sau în doi din ultimii trei ani; ţările care nu se încadrează în nici una din aceste categorii le vom defini ca fiind cu surplus. Analiza noastră acoperă 175 de state (din cele 196 de state ale lumii).

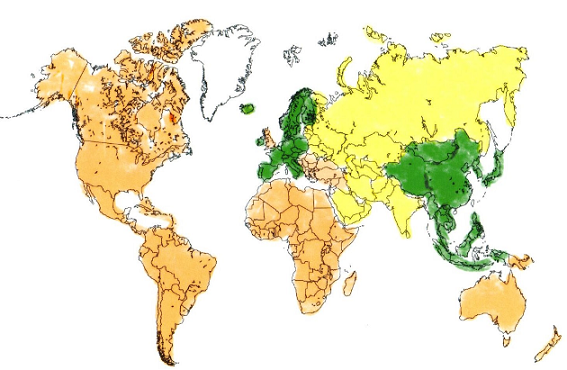

Principala concluzie la care vom ajunge este că apartenența la o anumită zonă cultural-geografică reprezintă un bun prezicător a poziției externe a unei ţări.

Astfel, se disting pe glob patru zone mari de ţări cu probabilitate mare de deficit extern:

Anglosfera, America Latină, Africa şi Statele succesoare ale Imperiului Otoman.

De asemenea, se disting două zone mari de state cu probabilitate mare de surplus extern:

Europa centrală şi de vest, respectiv Asia de est şi de sud-est.

În fine există trei zone mixte, unde este mai puțin clar dacă va prevala surplusul sau deficitul de cont curent:

Subcontinentul indian, Statele succesoare ale URSS, respectiv ţările Golfului.

Harta de mai jos prezintă cu portocaliu zonele geografice cu probabilitate mare de deficit, cu verde zonele geografice cu probabilitate mare de surplus şi cu galben zonele geografice intermediare.

În ceea ce privește Europa centrală şi de vest, o vom defini ca fiind statele din UE28, minus Marea Britanie, Bulgaria, Cipru, Grecia, România, Estonia, Letonia, Lituania (care, geografic şi cultural, aparţin altor zone), plus Elveția, Islanda şi Norvegia.

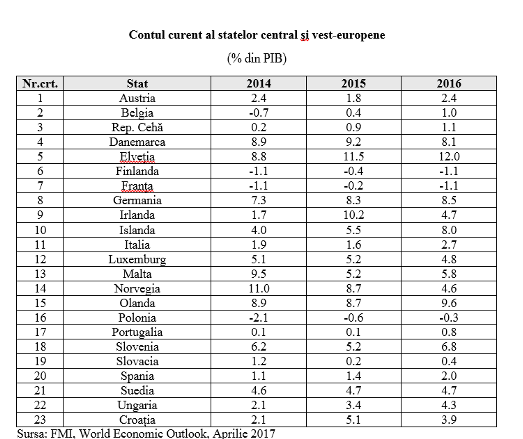

Tabelul următor denotă o caracteristică evidentă a acestei zone: din 23 de state analizate, 20 prezintă surplus de cont curent şi numai 3 prezintă deficit de cont curent.

Din cele de mai sus rezultă că o convergenţă structurală a României cu statele Europei centrale şi de vest presupune, printre altele, şi adoptarea unui model de creștere bazat pe export (şi mai puțin pe consum), care să genereze surplusuri de cont curent.

Observații și explicațiile aferente

România a ajuns foarte aproape de această performanță în perioada 2013-2015, când fusese pe punctul de a deveni similară cu statele Visegrád, adică atelierul de producție al Austriei, Germaniei, Franţei şi a altor state vest-europene.

Desigur, acest potențial există în continuare, dar el este pus în umbră de politicile de promovare cu precădere a consumului, care ne îndepărtează de dezideratul ajungerii la un surplus al contului curent. Ideea de bază este aceea că o compatibilitate genetică a României cu vestul şi centrul Europei presupune o modificare în ADN-ul nostru economic, în sensul punerii accentului (mult) mai mult pe export.

Observația nr.1: Într-o primă etapă, este necesar a se echilibra cât de cât balanța comercială, a bunurilor şi a mărfurilor (puternic deficitară pe unele componente precum industria chimică), întrucât serviciile deja asigură un excedent de 4,5 la sută din PIB. Toţi cei care vorbesc despre re-industrializarea României ar trebui să adauge: „în scopul îmbunătățirii competitivității externe”.

Observația nr.2: Dacă până în prezent am fost o bază de producție atractivă prin două atu-uri de ţară subdezvoltată (forţă de muncă ieftină şi fiscalitate redusă), nu ne împiedică nimeni să devenim atractivi prin atu-uri de ţară dezvoltată (infrastructură bună, predictibilitatea reglementărilor, cercetare-dezvoltare şi inovare etc.)

A doua zonă cu state caracterizate de surplusuri este Asia de est şi de sud-est. Din 17 ţări ale zonei, 12 prezintă surplusuri de cont curent (Brunei, China, Coreea de Sud, Filipine, Hong Kong, Japonia, Malaiezia, Macao, Singapore, Thailanda, Taiwan şi Vietnam) şi numai 5 au deficite de cont curent (Cambodgia, Indonezia, Laos, Mongolia şi Myanmar).

Este vorba, în marea lor majoritate, de state plecate de la un nivel de dezvoltare foarte scăzut (sub cel al României din anii ’50-’60), dar care, prin politici pe termen lung şi printr-o acceptanță a populației, au evitat aşa-numita capcană a venitului mijlociu, devenind ţări prospere îndeosebi prin competitivitatea atinsă de export.

Anglosfera este prima zonă caracterizată de deficite externe persistente. Din 17 țări analizate, nu mai puţin de 16 au deficit de cont curent (Australia, Canada, Marea Britanie, Noua Zeelandă, SUA dar şi Bahamas, Barbados, Belize, Fiji, Guyana, Jamaica, Samoa, Tonga, Trinidad-Tobago, Tuvalu, Vanuatu) şi numai una singură are surplus de cont curent (Papua-Noua Guinee, datorită exportului de metale prețioase).

Evident, dacă ne referim la statele dezvoltate din această grupare, ele ar putea să atingă un surplus de cont curent, dar nu vor sau nu au nevoie. Atunci când deţii monede de rezervă ale lumii (dolarul american, lira sterlină şi, într-o anumită măsură, dolarul australian), îţi este foarte ușor să-ţi finanțezi importurile.

La fel de uşor, se induce o stare în care populația trăiește peste posibilități, se îndatorează pentru a susține acest nivel de trai nesustenabil, economisirea internă curentă este neglijată, iar capitalul (abundent) preexistent este investit în străinătate în căutare de randamente superioare.

În mod evident, această situaţie este mult diferită de a statelor mai sărace din Anglosferă, care au deficite de cont curent nu pentru că aşa vor, ci pentru că nu pot mai mult, situație pe care o întâlnim şi la alte trei mari grupări cultural-geografice.

Astfel, America latină prezintă 21 de state, toate cu deficit de cont curent (!): Argentina, Bolivia, Brazilia, Chile, Columbia, Costa Rica, Dominica, Rep. Dominicană, Ecuador, El Salvador, Grenada, Guatemala, Haiti, Honduras, Mexic, Nicaragua, Panama, Paraguay, Peru, Uruguay şi Venezuela.

În Africa, din 53 de state, 51 (nu ne mai obosim să le enumerăm) prezintă deficit de cont curent şi numai două (Botswana şi Nigeria) prezintă excedent, datorat exportului de materii prime (diamante, respectiv petrol).

Statele succesoare ale fostului Imperiu Otoman sunt 18 la număr. Dintre acestea, 16 prezintă deficit de cont curent (Albania, Armenia, Bosnia-Herțegovina, Cipru, Grecia, Iordania, Irak, Kosovo, Liban, Macedonia, Moldova, Muntenegru, România, Serbia, Siria, Turcia), şi numai 2 prezintă excedent de cont curent (Bulgaria şi Israel).

Observația nr.3: Mulți se vor simţi jigniți de această alăturare a ţărilor din Balcani-printre care şi România – de ţări din Orientul Apropiat. Desigur, zona poate fi împărțită în două, dar concluziile rămân aceleași: o anumită subdezvoltare istorică nu poate fi depășită fără o dezvoltare a competitivității, exprimată printr-o devansare a importurilor de către exporturi.

Trecând la analiza celor trei zone intermediare (unde nu se ştie a priori probabilitatea ca o ţară să fie importator net sau exportator net) vom începe cu Subcontinentul indian. Din cele 7 state, 4 sunt cu deficit de cont curent (Bhutan, India, Pakistan, Sri Lanka) şi 3 prezintă surplus (Afganistan (!!!), Bangladesh şi Nepal). Desigur, situaţia acestor ţări este influențată de preţul scăzut al petrolului din prezent. Altminteri, fiind importatoare nete de energie, aceste state ar intra, cel mai probabil, în categoria celor cu deficit extern.

În Zona Golfului, în mod surprinzător, din 7 state, doar 3 prezintă surplus de cont curent (E.A.U, Iran, Kuweit), în timp ce 4 prezintă deficit de cont curent (Arabia Saudită (??), Oman, Qatar, Yemen). Din nou, vorbim de preţul scăzut al petrolului, în absența căruia probabil că zona în întregul ei ar fi una de surplus.

În fine, din cele 12 State succesoare ale URSS (fără Armenia, Georgia şi Moldova, dar incluzând Statele Baltice), numai 3 prezintă surplus (Estonia, Rusia, Uzbekistan), în timp ce 9 au deficit de cont curent (Azerbaidjan (??), Belarus, Kazahstan, Kârgâzstan, Letonia, Lituania, Tadjikistan, Turkmenistan, Ucraina). Din nou, prețul actual al petrolului pare să explice multe.

Observația nr.4: Dintre zonele exportatoare, doar două (Europa centrală şi de vest, respectiv Asia de est şi de sud-est) sunt exportatoare genuine, deoarece exportă servicii şi produse finite, iar nu materii prime, supuse fluctuațiilor pieţei.

În total, din cele 175 de state analizate, nu mai puţin de 129 sunt state care prezintă deficite de cont curent şi doar 46 au surplus de cont curent (iar aproape jumătate din acestea din urmă sunt în Europa). În paranteză fie spus, această distribuție face puţin credibilă teoria excesului de economisire („savings glut”), care, chipurile, ar explica dobânzile scăzute din prezent prin invadarea ţărilor occidentale cu economisiri obţinute în statele în curs de dezvoltare.

Un studiu al Băncii Mondiale a arătat că, din 101 ţări în curs de dezvoltare, doar 13 au reuşit să depășească „capcana venitului mijlociu”, devenind ţări dezvoltate. Reţeta pentru succes e clară: reforme structurale, competitivitate externă, o populație disciplinată şi o clasă politică cu gândire pe termen lung. Faptul că numai o optime din ţări reușesc în aeest demers arată cât de mare este provocarea căreia trebuie să-i facă faţă România.