În ultimele decenii, cota unică (atât pentru impozitarea veniturilor, cât și pentru impozitarea consumului – Taxa pe Valoarea Adăugată) a fost încercată de opt state din centrul și estul Europei, membre ale UE. Între timp, patru din aceste state au renunțat la cota unică și au revenit la impozitarea progresivă: Cehia (din 2013), Letonia (din 2018), Lituania (din 2019) și Slovacia (din 2013). Au rămas să practice cota unică Bulgaria, Estonia, România și Ungaria.

În acest articol, vom analiza performanța României în raport cu aceste alte șapte state cu care se poate compara, dat fiind nivelul relativ similar de dezvoltate. Astfel, vom înlătura posibila obiecție de a ne compara cu state situate pe un alt nivel al dezvoltării. Vom vedea că, chiar în interiorul acestui peer group, performanța României este mai slabă decât a statelor similare cu care ne comparăm.

Există trei motive pentru care un stat ar dori să revină la impozitarea progresivă: economic, socio-politic, cultural.

I Motivul economic constă, în principal, în necesitatea creșterii veniturilor bugetului de stat. După cum se poate vedea din primele două coloane ale Tabelului 1, România are cele mai mici venituri fiscale ca procent din PIB. Am adăugat în tabel performanța UE și, respectiv, a zonei Euro, nu pentru că ar fi direct comparabile, ci pentru a arăta unde va trebui să ajungem cu veniturile fiscale pe termen lung.

Obiecția nr.1 care s-ar putea ridica de către adepții piețelor libere neîngrădite este că sectorul privat ar putea să facă mai bine ceea ce face statul și – ca atare – nu are de ce să-i plătească impozite acestuia. Dar această aserțiune nu era valabilă nici măcar înainte de izbucnirea pandemiei Covid-19: statul era singura entitate capabilă să dezvolte infrastructura (de transport, energetică, școlară, spitalicească etc.) pe care sectorul privat să o folosească mai apoi. Acum, pandemia a arătat că în fața noilor provocări (epidemiologice, cibernetice, militare etc.) statul este actorul indispensabil, de neînlocuit în minimizarea efectelor negative. Iar aceste provocări sunt o joacă de copil în comparație cu provocările climatice și cu fluxurile migratorii pe care acestea le vor provoca în următoarele decenii. Pentru toate aceste provocări, veniturile bugetare trebuie, în mod inevitabil, să crească (o ipoteză pe care nici măcar sectorul privat nu o mai poate pune sub semnul îndoielii).

Sursa: Eurostat

Obiecția nr.2 care s-ar putea aduce este că, în România, nivelul impozitării din prezent este cel optim, corespunzând punctului de maxim al curbei Laffer (acolo unde scăderea ratei de impozitare maximizează conformarea la plata impozitelor). Numai că:

- în România, prin nenumăratele reduceri/scutiri/exceptări, putem afirma cu destulă certitudine că punctul de maxim al curbei Laffer a fost de mult depășit; avem acum atât rate de impozitare scăzute, cât și venituri bugetare scăzute;

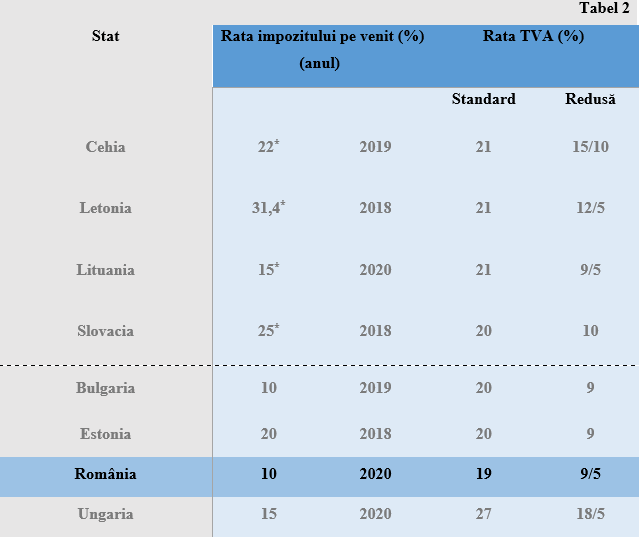

- România are cele mai mici rate de impozitare dintre toate statele peers, așa cum se vede în Tabelul 2

- pe lângă ratele scăzute de impozitare, România are cea mai mare evaziune fiscală. Despre ce curbă Laffer/optimizare mai poate fi vorba?

Surse: Eurostat, Trading Economics

*) Ratele marginale (cele mai mari) din sistemul de impozitare progresivă.

Ca urmare a ratei celei mai scăzute de impozitare, combinată cu cea mai mare evaziune fiscală, avem cel mai mic grad de colectare la buget pe aproape toate tipurile de impozite, așa cum se vede în Tabelul 3.

Sursa: Eurostat

Așadar, creșterea ratelor de impozitare pentru a da statului mai multe venituri bugetare este o parte importantă a soluției la problema economică (chiar dacă nu întreaga soluție).

Atâta doar că, motivația economică – deși importantă – pălește în comparație cu celelalte două motivații.

II Motivul socio-politic este acela că în România, la fel ca în întreaga lume, polarizarea socială a atins valori potențial explozibile (și este orb cine neagă aceasta). Întorcându-ne la Tabelul 1, vedem în ultimele două coloane involuția coeficientului Gini în România (un coeficient Gini zero înseamnă egalitate absolută între membrii societății, un coeficient de 100 înseamnă inegalitate absolută). România este, alături de Bulgaria, Letonia și Lituania, printre cele mai inegale societăți din cadrul peer group, dar cu tendințe de înrăutățire a situației (cum doar Bulgaria și Ungaria mai au).

Un fapt interesant care decurge din Tabelul 1 este că evoluția inegalității este corelată negativ cu evoluția nivelului veniturilor fiscale, în șapte cazuri din opt (doar Bulgaria face excepție). Nu este o afirmație hazardată aceea că, cu cât nivelul veniturilor bugetare crește, șansele ca statul să diminueze inegalitatea din societate se majorează.

Obiecția nr.3 care s-ar putea ridica este acea că persoanele cele mai bogate - acelea care ar fi cele mai afectate de reintroducerea impozitării progresive – nu vor primi nici un câștig economic în contrapartidă. Așa este, numai că ele vor primi în compensație mai multă pace și liniște socială și politică. Într-o societate puternic polarizată precum cea din România, într-o țară în care există o mulțime de oameni săraci și cu educație precară (potențială masă de manevră pentru demagogi) nu trebuie subestimată recrudescența populismului, naționalismului, a extremismului de dreapta și de stânga. Cine crede că ororile anilor ’30 – ’50 din secolul trecut nu se mai pot repeta, înseamnă că nu a învățat nimic din istorie. Masele nemulțumite de acum vor fi având mai multă educație decât cele de atunci, dar au mult mai puțină credință în Dumnezeu (și în valorile morale) și mult mai multă pretenție de îndreptățire (entitlement), constând din solicitarea de drepturi necorelate cu îndeplinirea obligațiilor.

Desigur, impozitarea progresivă nu va duce la eradicarea sărăciei din România. Dar, cel puțin, clasa înstărită va putea pretinde, cu oarecare îndreptățire, că nu a asistat pasivă la creșterea prăpastiei sociale (care riscă să o înghită).

III Motivul cultural s-ar putea să fie cel mai important dintre toate. Statele care au abandonat cota unică de impozitare, precum Cehia sau Slovacia, nu au făcut-o deoarece ar fi avut venituri insuficiente la buget, nici pentru că ar fi avut societăți inegale, ci – probabil – pentru a se alinia la ethosul cultural european. Acest ethos este fundamentat pe anumite valori precum solidaritate, toleranță, grijă față de aproape etc.

Din păcate, românii, cu individualismul lor excesiv, nu au aproape nimic în comun cu acest ethos (din care cota progresivă de impozitare face parte în mod nemijlocit). Mai în glumă, mai în serios, România de astăzi, prin mentalitatea sa, ar putea să adere mai degrabă la Statele Unite ale Americii decât să se integreze cultural în mod durabil în Uniunea Europeană. Numai că geografia impune restricții dure și nu poate fi neglijată.

Desigur, factorul istoric are o puternică încărcătură explicativă pentru acest comportament. La fel ca și bulgarii (și ei adepți ai cotei unice, ai neîncrederii în stat și ai inegalității crescute), românii sunt tributari secolelor de dominație otomană. În Imperiul Otoman, musulmanii erau scutiți de impozite și taxe, iar creștinii erau supra-taxați, de unde și lehamitea adânc încetățenită în conceptul de impozitare. (O documentare excelentă a acestui fenomen se găsește în cartea „Sentimentul de insecuritate în societatea românească: 1600-1830” a profesorului clujean Toader Nicoară). La fel ca la primii pelerini americani, care au părăsit Anglia (și) din cauza impozitelor mari pe care trebuiau să le plătească.

Numai că înțelegerea situației nu ne aduce mai aproape de rezolvarea ei: pentru români, însușirea valorilor culturale europene va fi o provocare mult mai mare decât pentru alți vecini.

Obiecția nr.4, pe care simt că lectura acestor rânduri a provocat-o este: „dacă știm că statul este necinstit și banii pe care îi plătim sub formă de impozite nu se duc pe investiții, ci sunt furați sau dați pe pomeni electorale (vezi creșterea punctului de pensie cu 40 la sută), de ce am accepta să plătim impozite mărite?”

Răspunsul meu este:

- impozite mărite trebuie să vină la pachet cu mai multă răspundere (accountability). Societatea trebuie să își dezvolte instrumente de verificare a modului în care sunt cheltuiți banii, iar politicienii necinstiți pot fi schimbați prin vot până când vor apărea unii interesați de binele public. Altfel, suntem într-o situație de lose-lose.

- sub nici o formă nu trebuie să se înțeleagă că întărirea solidarității sociale ar însemna cadouri populiste către grupurile cu putere de vot. Numai că, din nou, societatea românească a fost – cu foarte mici excepții – puțin vocală atunci când astfel de cadouri populiste au fost făcute. Nu poți lăsa doar o mănă de oameni să critice alocările bugetare discreționare, iar tu „să te faci că plouă”.

- celor care spun că, prin majorarea impozitelor, România pierde una din puținele surse de competitivitate (alături de salariile mici), le răspund că tot răul este spre bine. Poate că așa ne vom concentra pe ceea ce ar trebui să constituie adevăratele surse de competitivitate: infrastructura, educația, cercetarea-inovarea.

Dixi et salvavi animam meam (vorba lui Marx).