În ultima perioadă, auzim - îndeosebi din partea mediului de afaceri - apeluri „mobilizatoare” privind dublarea PIB în următorii 7 ani (până în 2030) sau, mai modest, în următorii 12 ani (până în 2035). Dar astfel de apeluri nu au nimic de a face nici cu matematica, nici cu realitățile din economie.

Din punct de vedere matematic, o dublare a PIB în decurs de 10 ani presupune o rată de creștere medie anuală de 7 la sută (ceteris paribus, adică fără a lua în calcul inflația sau aprecierea cursului valutar). Similar, o dublare a PIB în decurs de 14 ani presupune o rată de creștere medie anuală de 5 la sută, ceteris paribus. Dacă însă luăm în calcul o creștere medie anuală (mai realistă) de 3 la sută , rezultă o dublare a PIB în decurs de 23 de ani, ceteris paribus.

Din punct de vedere economic, trebuie luate în considerare două realități:

- pe de o parte, cu cât o economie (precum cea a României) se dezvoltă și se aproprie de ceea ce economiștii numesc Frontiera Posibilităților de Producție, cu atât mai mici vor fi creșterile de PIB care îi sunt accesibile. Cu alte cuvinte, dacă în deceniul 2001-2010, economia României putea crește fără probleme cu 5,5-6 la sută anual, iar în deceniul 2011-2020, cu 4,5-5 la sută anual, în acest deceniu (2021-2030) este greu de obținut o creștere de peste 3,5-4 la sută pe an, iar în deceniul următor, o creștere de circa 2,5-3 la sută pe an;

- pe de altă parte (și mai important), ritmul de creștere al PIB potențial este determinat în mod obiectiv de trei factori: acumularea capitalului, orele lucrate de forța de muncă, respectiv productivitatea totală a factorilor (PTF).

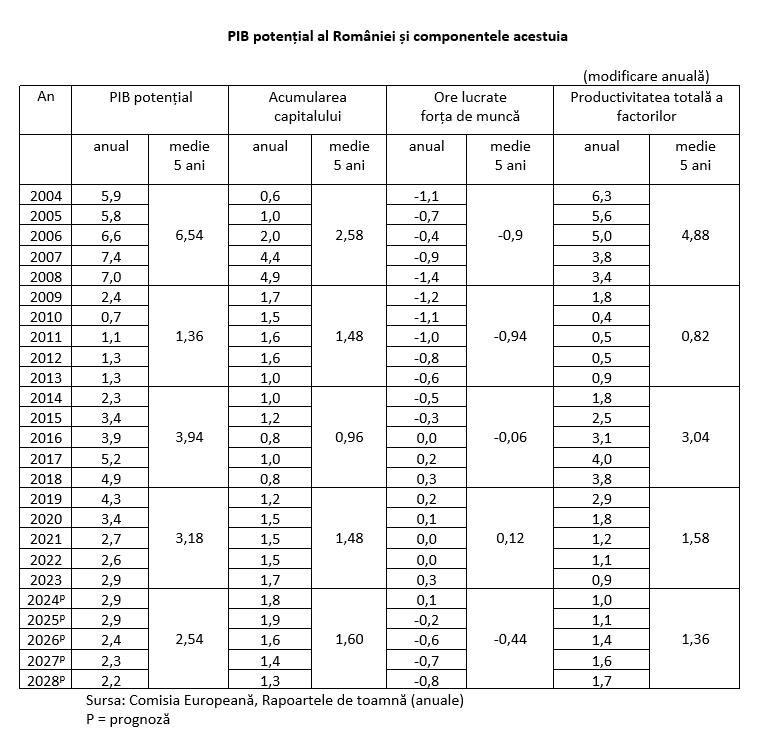

Este adevărat că nici PIB-ul potențial, nici cei trei factori care îl compun nu sunt mărimi observabile, ci pot fi doar estimate, cu un grad mai mare sau mai mic de precizie. Tocmai de aceea, pentru a nu fi acuzați de vreun parti pris, prezentăm în tabelul de mai jos estimările Comisiei Europene privind PIB-ul potențial al României și componentele acestuia, din Rapoartele de toamnă ale instituției.

PIB potențial al României și componentele acestuia

(modificare anuală)

Sursa: Comisia Europeană, Rapoartele de toamnă (anuale)

P = prognoză

Ce se observă din tabelul de mai sus (dacă facem abstracție de perioada 2009-2013, marcată de criza financiară internațională)?

- PIB potențial are o tendință istorică de diminuare, în acord cu predicțiile teoriei.

- Cea mai mare contribuție la PIB potențial o are productivitatea totală a factorilor. Dar aceasta este într-un proces de diminuare, întrucât există un număr limitat de lucrători care pot fi mutați din sectoarele mai puțin productive (agricultură, minerit) în sectoarele mai productive (industrie, servicii). Iar odată cu creșterea ponderii serviciilor în economie, serviciile neexportabile (casierie, frizerie, servicii dentare, apă-canalizare-energie etc.) sunt limitate natural în ce privește sporirea productivității (numărul de clienți ce pot fi deserviți într-o zi).

- A doua contribuție la PIB potențial o are acumularea capitalului, care - spre deosebire de PTF – are o ușoară tendința de creștere, probabil ca urmare a investițiilor străine directe și a celor finanțate din fonduri europene. În paranteză fie spus, românii înșiși ar putea contribui mai mult la acumularea de capital productiv, dacă în loc de a investi peste 70 la sută din banii deținuți în proprietăți imobiliare, ar deveni investitori minoritari (și pasivi) pe Bursa de Valori, prin achiziționarea de acțiuni ale companiilor listate.

- În fine, ajungem la factorul cel mai sensibil, orele lucrate de forța de muncă, care a contribuit negativ (în cea mai mare parte a timpului) la PIB potențial. Este adevărat că între 2017 și 2023 a avut loc o creștere neașteptată a acestui factor, datorată în special creșterii ratei de activitate, menținerii șomajului la un nivel redus și creșterii numărului de ore lucrate per angajat. Probabil că aceste evoluții au fost un rezultat al măsurilor de liberalizare a pieței forței de muncă, întreprinse în perioada 2010-2012, care au dat mai multă putere angajatorilor în relația cu angajații, prin flexibilizarea angajărilor și a concedierilor. Ca un revers al medaliei, angajații au resimțit această liberalizare a pieței ca pe o creștere a exploatării. Dar pentru economie mișcarea a fost benefică, întrucât numai cine nu a vrut să muncească nu a găsit de lucru. Este însă de așteptat ca în perioada următoare aportul acestui factor la creșterea economică să devină din nou negativ.

Întrucât factorul forță de muncă deține în continuare cele mai mari rezerve neexploatate, vom analiza în partea finală a acestui articol care sunt aceste rezerve, utilizând în acest sens o lucrare recent apărută, „Labor Force Participation in Romania”, IMF Selected Issues Paper nr. 62/dec.2023, de Florian Misch și Alexander Pitt. Cei doi autori identifică o serie de vulnerabilități dar și unele (neașteptate) atuuri ale pieței forței de muncă din România, după cum urmează:

Demografie

- Din punct de vedere al natalității, România, cu circa 1,8 nașteri/femeie, nu stă deloc rău în context european, fiind pe locul doi, după Franța, la acest indicator, în cadrul Uniunii Europene. Este drept că, în nici unul din statele europene, rata natalității nu se situează la nivelul care să asigure înlocuirea populației (2,1 nașteri/femeie).

- În schimb, rata migrației nete (de -0,2 la sută din totalul populației) este cea mai mare din UE, arătând că aici trebuie concentrate eforturile autorităților. Paradoxal, în anul 2022 populația României a crescut pentru prima dată în ultimii 30 de ani, îndeosebi pe seama imigranților (circa 80-100 mii de refugiați ucraineni și circa 100 mii de permise de muncă emise pentru cetățeni străini). Desigur, opțiunea first best o constituie oferirea de condiții decente de muncă pentru atragerea înapoi în țară a lucrătorilor români din străinătate.

Soluția second best, a atragerii de imigranți, trebuie gestionată cu grijă, având în vedere necesitatea/obligativitatea integrării culturale/religioase/sociale a acestora și evitarea ghetto-izării care a dus la extremism în Europa de Vest.

Notă: Așa cum se arată în articolul „Pregătirea pentru aplicarea salariului minim european: cum stă România”, apărut în cursdeguvernare.ro sub semnătura lui Răzvan Diaconu, România stă bine în materie de Paritate a Puterii de Cumpărare (PPC) a salariului minim, acesta fiind de peste 1000 dolari (după ajustarea la prețuri) și plasând țara noastră pe un onorabil loc 11 în UE. Adică o valoare superioară salariilor minime la PPC din Grecia, Cipru, Portugalia, Malta, Croația, Cehia, Ungaria etc. Aviz lucrătorilor români cu calificare inferioară care lucrează pe salariul minim în aceste state și care ar beneficia printr-o întoarcere în România, fie ea chiar și pe salariul minim.

Educație

- România are cea mai scăzută pondere a cheltuielilor cu educația în PIB dintre toate statele UE (circa 3 la sută). De aici, o calitate slabă a unei mari părți din forța de muncă.

- România deține ultimul loc în UE și în ceea ce privește ponderea absolvenților cu studii superioare în totalul forței de muncă (circa 16,7 la sută).

Calitatea slabă a educației face ca, pe de o parte, angajatorii să nu poată oferi salarii mai mari, iar pe de altă parte, descurajează potențialii angajați (îndeosebi pe cei cu studii primare sau liceale) să caute de lucru.

Participarea Forței de Muncă (PFM)

- Cu un nivel de 66,8 la sută (din totalul forței de muncă) rata de participare a forței de muncă din România este a doua cea mai mică din UE, devansând Italia și fiind un pic sub Grecia. (Deși autorii studiului nu o menționează, probabil că una din cauze este de natură culturală, respectiv rolul de casnică acordat femeii în culturile sud (est) europene, care nu a putut fi eradicat de 40 de ani de comunism). Chiar dacă se ține seama de procentul mare de salariați în munca informală din agricultura românească, rata PFM tot nu trece de 72 la sută.

- Rata participării forței de muncă este mult mai mică în România decât în UE pentru grupele de vârstă 15-24 de ani și 55-64 de ani, indiferent de sex sau de nivelul de educație. Așadar, asupra acestor cohorte ar trebui să se concentreze eforturile autorităților. În schimb, în cadrul grupei de vârstă 25-54 de ani, România este aproape de media UE, cu excepția femeilor cu studii primare sau medii (care din nou sunt sub media europeană, din rațiuni culturale și economice amintite deja).

- Paradoxal, rata scăzută a participării forței de muncă în rândul femeilor NU este cauzată de inegalitatea de salarizare față de bărbați. Această inegalitate este a doua cea mai mică din UE, după Luxemburg (avem aici măcar o moștenire bună a perioadei comuniste).

- Mai degrabă, slaba participare a femeilor se datorează lipsei de facilități oficiale pentru îngrijirea copiilor (creșe, grădinițe), acest indicator având a doua cea mai mică valoare din UE, după Irlanda, numai 15 la sută dintre copiii între 3 și 6 ani beneficiind de o astfel de asistență.

- În ce privește grupa de vârstă 55-64 de ani, o primă cauză a participării scăzute a forței de muncă o constituie pensiile speciale, acordate în România la o vârstă mult mai scăzută și în cuantum mult mai mare (față de salariul mediu) comparativ cu alte state UE. Această problemă a fost tratată de autorităților române ca „un cartof fierbinte”, anticipându-se rezolvarea ei într-un orizont de.....40 de ani (?!)

- O a doua cauză ține de faptul că vârsta de pensionare legală pentru femei este de numai 61,7 ani și va crește la 63 de ani în 2030 (ambele valori inferioare mediei UE).

Având în vedere acest cocktail de probleme (și reticența autorităților în a le soluționa) apare ca foarte improbabilă creșterea PIB potențial pe seama factorului forță de muncă.

Q. E. D.

P.S.: Îi mulțumesc colegului Tudor Grosu pentru semnalarea studiului citat.