Unele analize, comentarii ale unor analişti – inclusiv din băncile comerciale, apreciază că băncile centrale ar fi întârziate ca reacţie la mersul economiilor, că ar fi, cum se zice în jargonul de breaslă, “behind the curve” (în urmă curbei). Şi banca centrală a SUA (Fed-ul) este judecată uneori în acest fel, BCE de asemenea. Şi unor bănci centrale din afară zonei euro, din Europa centrală şi de Răsărit, li se aplică această evaluare. Se şi vorbeşte despre “ulii” (hawks) vs. “porumbei”(doves), o clasificare ce pare tot mai stranie în condiţiile ultimilor ani şi ale relaţiei între politici şi dinamică economiilor. Este de văzut ce merit au asemenea aprecieri, ce stă în spatele curbei de reacţie a politicilor monetare.

Cine stabilește “curba” și poziționarea unei politici monetare?

Judecarea conduitei (stance-ului) unei politici monetare este o treabă complicată şi nu se poate rezuma la evaluarea strictă a gap-ului de inflaţie şi a celui de producţie - cum rezultă din modelele convenţionale ce folosesc regulă lui Taylor. Analiza cantitativă se cuvine să fie combinată cu judecăţi calitative; şi nici atunci nu pot fi rezolvate dileme, compromisuri (trade-offs). Trebuie spus că supra-reacţii (ca timing şi intensitate) pot fi inadecvate, cum pot fi şi subreactii. Să ne gândim, de pildă, la mişcarea ratei de politică monetară a BCE în 2009. Sau la decizia de politică monetară a Riksbank (banca centrală a Suediei) în 2011; exemple pot continuă.

Conduita unei politici monetare este de judecată în contextul în care există, adesea, divergențe de interese între grupuri sociale, sectoare din economie, între cei care economisesc şi cei care se împrumută (ce pot fi şi investitori), etc. BCE are în vedere în deciziile sale şi relaţia între ţări creditoare şi ţări debitoare în zona euro, în condiţiile în care ciclurile economice pot revela discrepanţe considerabile. “Curba” emerge din mediul economic, dar nu este clară (este mai degrabă fuzzy) fiind învăluită de aproximaţii şi incertitudini; alura ei depinde de evaluări cantitative şi interpretări calitative, iar ultimele nu au cum să fie omogene.

Problemele cognitive şi operaţionale cu care se confruntă politicile monetare au fost amplificate enorm de criză financiară. Criza a arătat că modelele pe baza cărora se iau decizii nu trebuie să subestimeze variabilele financiare, că urmărirea unei ţinte de inflaţie nu este suficientă pentru stabilitate financiară. De altfel, stabilitatea financiară a devenit obiectiv major al băncilor centrale. De aici decurg consecinţe pentru exerciţiile de modelare, prognoze şi politici concrete. Această situaţie are implicaţii privind formularea, judecarea eficacităţii politicii monetare în atingerea obiectivelor sale.

Mediul economic stă la baza decizilor de politică monetară şi este de observat, între altele, că:

- În economiile dezvoltate persistă dobânzi şi inflaţie scăzute (în zona euro o rată de 1,4% în iulie a.c); remarca este valabilă şi unde şomajul este jos, care ar indică o utilizare cvasi-deplină a factorilor de producţie (în SUA rată şomajului a ajuns sub 4,4% în iulie a.c).

- se observă o aplatizare a curbei Phillips, o relaţie mai slabă între deviaţia de producţie şi inflaţie (constatată şi în România – a se vedea analizele BNR).

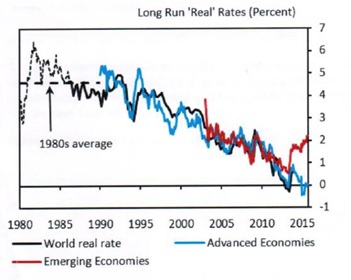

- trenduri de durată (demografie, dinamică productivităţii, schimbări de avantaje competitive în economia globală), par să fi redus considerabil rată reală naturală/neutrală a dobânzii (vezi figura de mai jos); în accepţiunea lui Wicksell este rata ce ar egaliza economisirea şi investirea în economia globală cu o utilizare deplină a resurselor. Aici întâlnim controversă între susţinătorii ’stagnării seculare”, care evidenţiază fenomene de hysteresis şi reclamă intervenţii ale guvernelor şi băncilor centrale pentru a combate “echilibrele precare” (bad equilibria) şi adepţii ciclului financiar global, cu distorsiuni ce s-ar perpetuă prin politici “laxe”. Adevărul este, probabil, la mijloc, în măsură în care dinamica economică este de examinat în raport nu numai cu un instrument de politică (ex: politică monetară), ci cu un mix ce include politică bugetară, cea de venituri, etc.

- presiunile dezinflaționiste sunt induse de lanţurile de producţie globale, schimbări tehnologice ce reduc costuri de producţie, o diminuare a forţei de negociere a muncii în distribuţia venitului total/PIB-ului (date Eurostat sunt elocvente pentru UE în deceniul ultim)

- rata naturală a şomajului pare să scadă că urmare a unor evoluţii tehnologice şi pe piaţă muncii; sunt însă ţări unde rata şomajului este de două cifre, iar în zona euro, rată medie a şomajului este în jur de 9%, considerabil peste o prezumată rată naturală a şomajului.

Chiar dacă interpretarea stării economiilor industrializate stârneşte dispute, există un numitor comun privind modificările contextului, ce explică persistenţa ratelor de politică monetară scăzute şi a inflaţiei mici - în pofida programelor de relaxare cantitativă (QEs) ale principalelor bănci centrale. La ultima reuniune anuală a BIS de la Basel, la cea a Băncii Centrale Europene (BCE) de la Sintra, inflaţia scăzută a dominat dezbaterile (vezi şi Claudio Borio, “How much do we know about inflation”, BIS annual meeting, June, 2017).

Sursa:Rachel, Lukasz and Thomas Smith ( “Secular drivers of global interest rates”, Bank of England, WP No.571/2015), care citeaza pe King and Low, Consensus Economics, IMF, Datastream

Globalizarea piețelor financiare și spațiul de manevră (policy space) al băncilor centrale

Există uneori tentaţia de a judecă economii tot mai interdependente prin prisma unor indicatori globali; se poate chiar gândi în termenii unui “monetarism global”, ce ar permite evaluarea tendinţelor pe baza unor agregate –de pildă, agregate monetare la nivel global, dinamică mai mult sau mai puţin sincronizată a cotaţiilor la burse, etc. Să ne gândim aici la injecţiile masive de lichiditate efectuate de bănci centrale mari (prin QEs), mişcări de capital care s-au îndreptat către economii emergente şi impactul acestor fluxuri. Dar bani mulţi nu au indus neapărat inflaţie mult crescută unde au ajuns, ci mai degrabă deficite externe adâncite şi bule speculative pe pieţe ale activelor financiare, pe pieţe imobiliare. Nu întâmplător, şefi de bănci centrale din economii emergente (inclusive Raghuram Rajan când era şeful băncii centrale a Indiei) deplâng efecte indezirabile ale programelor QEs.

Economia globală nu este totuşi omogenă şi chiar dacă pieţele financiare sunt mai integrate că altădată, nu se poate vorbi de o sincronizare tip aliniere a ciclurilor economice. Dar economiile mari dau tonul, mai ales când emit moneda de rezervă.

Integrarea pieţelor financiare şi expansiunea extraordinară a operaţiunilor financiare legate de diferenţe de randamente pe diverse active (arbitrajul) influenţează tot mai mult mişcarea cursurilor de schimb; fluxuri masive de capital, mai mult sau mai puţin speculative, pot înscrie evoluţia unor economii pe traiectorii în divorţ cu fundamentale economice. Este ce s-a întâmplat şi în Europa în anii precriză, când economii în zona euro, în Europa centrală şi de Răsărit (inclusiv în România), au cunoscut bule speculative mari şi cursuri de schimb puternic apreciate –ce au distorsionat pieţe şi au favorizat alocarea de resurse către sectoare non-tradables. De aceea şi nu de ieri de azi, în numeroase economii emergente nu se practică ţintirea inflaţiei potrivit abordării convenţionale (aplicabile prin excelenţă economiilor mai mari, fără grad de euroizare/dolarizare relevant); abordarea este pragmatică şi se manifestă teamă de flotare deplină (aşa numită “fear of floating”).

Există o diferenţa fundamentală între bănci centrale ce emit moneda de rezervă (Fed, BCE, etc) şi alte bănci centrale; primele au spaţiu de manevră superior şi îşi permit să emită moneda peste ceea ce reclamă funcţia de “împrumutător de ultima instanţa”’; ele se pot angaja mult mai uşor în operaţiuni de “devalorizări competitive”. Bănci centrale influenţe deservesc spaţii economice mari –este cazul Fed, al BCE, al Băncii Japoniei. Banca Centrală a Elveţiei este o excepţie ce întăreşte regulă având mai degrabă o funcţie de emitent de moneda de refugiu (statut derivat din istorie şi forţă economiei elveţiene, chiar dacă nu este foarte mare). Dar nici băncile centrale mari nu au spaţiu de manevră cât ar dori (nelimitat).

Băncile centrale din economii mai mici nu pot subestima “externalităţile”produse de politicile băncilor centrale mari –în special ce fac Fed şi BCE; ele nu pot ignoră ce fac băncile mari. De exemplu, chiar dacă evoluţia inflaţiei nu este similară şi ai zice că rate de politică monetară au de ce să fie sensibil diferite, diferenţiale între ele pot induce efecte perverse considerabile. Pentru băncile centrale mici, dinamică cursurilor de schimb este importantă.

Realitatea obligă şi exerciţiul de modelare să ţină cont de relaţia între cursul de schimb şi economie (vezi şi Richard Froyes and Alfred Guender, The Real Exchange rate în Open Economy Taylor Rules: A Re-assessment”, 2016; Christian Ebeke and Armand F. Azangue, “Inflation Targeting and ERRs în Emerging Markets”, IMF Working Paper, 15/228). În fapt, nici băncile centrale mari nu ignoră mişcarea cursurilor; se vede şi din declaraţii ale oficialilor Fed şi ai BCE. Cu atât mai mult este de evaluat prin această prisma regimul de ţintire a inflaţiei pentru economii mici şi mijlocii, mai ales când aparţin unui spaţiu economic comun (UE) în care mişcările de capital crosfrontaliere sunt liberalizate.

Inflația mică; când modelele se adaptează

S-a menţionat că, în pofida creşterii foarte mari a bilanţurilor unor bănci centrale că Fed şi BCE (la cca 20% din PIB), cărora le corespund injecţii de baza monetară (M0) în economie, inflaţia rămâne mică şi nici nu se întrevede o perspectivă de creştere semnificativă. Ratele “naturale” sunt mult diminuate, iar ratele de politică monetară vor rămâne probabil negative în termeni reali. Disputa în Europa, care priveşte în special BCE, se poarta în ceea ce priveşte ratele nominale.

Încotro se mişcă băncile centrale mari? În SUA Fed a început o rundă de creştere a dobânzii de politică monetară în condiţiile în care rata şomajului a scăzut foarte mult. Dar inflaţia nu dă semne de inflamare provocând nedumerire şi discuţii privind modelele utilizate (a se vedea şi minuta ultimei şedinţe de politică monetară a Fed-ului). În acest context apar propuneri de regândire a cadrului analitic, de schimbare a target-ului (de exemplu, de la “ţinta de inflaţie” la “PIB nominal” – vezi şi Lawrence Summers, “Why the Fed’s job will get harder”, Financial Times, 14 August, 2017)

Dacă se are în vedere că revenirea economică peste Ocean este una dintre cele mai lungi ca durată (după o recesiune), nu este exclus ca o suire rapidă a ratei de politică monetară să grăbească reîncetinirea economiei în viitorul nu prea îndepărtat, chiar intrarea într-o nouă recesiune. Există argumentul că o creştere a ratei de politică ar permite re-crearea spaţiului de reacţie a politicii monetare, dar raţionamentul are două tăişuri. În Europa lucrurile sunt mai complicate întrucât economiile depind considerabil mai mult de sectorul bancar (în raport cu pieţele de capital) şi o creştere semnficativă a ratei de politică a BCE ar reintroduce foarte probabil nu puţine economii în teritoriul de dinamică negativă. Este de avut în vedere aici îndatorarea masivă publică şi privată din Uniunea Europeană, mai ales în zona euro; sunt ţări în zona euro în continuare cu mari probleme în sectorul bancar.

Criză financiară a arătat că politică monetara trebuie să ţină cont de evoluţia activelor financiare, că stabilitatea financiară nu se poate realiza numai prin stabilitatea preţurilor judecată în mod convenţional. Tot criza a arătat ce puternice sunt interdependenţele în condiţiile integrării pieţelor financiare, că mişcările de capital pot fi intens destabilizatoare; cum spune Helene Rey, trilemă (autonomia politicii moneatre, stabilitatea cursului de schimb, mişcări de capital libere.) devine o “dilemă” pentru băncile centrale mici şi recâştigarea unui grad de autonomie pentru politica monetară reclamă măsuri de control al mişcărilor de capital (“Dilemma not trilemma: the global financial cycle and monetary policy independence”, Jackson Hole, 2013). Şi este de remarcat că măsurile macroprudențiale sunt, în esenţă, modalităţi de intervenţie administrativă în circulaţia capitalului.

Inflația în economiile emergente și limite ale politicilor monetare

Inflaţia scăzută (în scădere) este un fenomen de mare întindere în spaţiul global dacă avem în vedere că şi în India rată anualizată a ajuns la 1,5% în iunie a.c (când economia tura cu 7% creştere anuală); că până şi în Brazilia a scăzut la o rată anualizată de 4% în aceeaşi luna faţă de 11% acum un an.

Dar există, totuşi, economii unde se manifestă presiuni inflaţioniste precumpănitoare; este vorba, de exemplu, de ţări din Europa centrală şi de Răsărit. O creşterea economică peste potenţial (o medie de peste 3,5%, aproape dublă faţă de media din zona euro –în România o creştere probabilă în jur de 5,5% în acest an), exod de capital uman ce produce tensiuni pe piaţa muncii, explică inflaţia în creştere din Cehia, Polonia, din România în special, etc. În economii din Europa centrală şi de Răsărit apar semne de supraîncălzire, chiar dacă majoritatea lor înregistrează surplusuri de cont curent. România, din acest punct de vedere, pare singulară având un deficit de cont curent ce se îndreaptă către 3% din PIB în 2017 (Cehia şi Ungaria au surplusuri, Polonia are un deficit irelevant).

În România, după şocul deflationist provocat de reducerea dramatică a TVA începând cu jumătatea lui 2015, un rol major în stimularea presiunilor inflaţioniste l-au avut politică bugetară şi cea de venituri; se adaugă aici creşterea unor preţuri administrate (la energie) şi, nu în cele din urmă, exodul de forţă de muncă ce pune presiune în sus pe costuri/salarii. De semnalat că nu creditarea a fost driver-ul principal al creşterii economice peste potenţial în ultimii ani; creşterea economică a fost largamente de tipul “creditless recovery”(cu creditare firavă). Stocul de credit în economie este mult inferior nivelului din 2008 (cca. 29% în prezent faţă de cca.39% atunci) ca rezultat al dezintermedierii efectuate de mai multe bănci, în timp ce noile credite, deşi cresc semnificativ, nu au în ansamblu o viteză destabilizatoare (chiar dacă piaţă imobiliară prezintă semne de încălzire). Foarte bine este că de-euroizarea economiei avansează cu stocul de credite în lei trecând de 60% din total în prezent. Economia are un grad scăzut de monetizare; masa monetară în sens larg (M3) în PIB este în jur de 41%, cel mai scăzut nivel între ţările din regiune (în 2016 media în UE era peste 100% din PIB; în Polonia, cca. 68%; în Ungaria cca. 59%; în Cehia, cca 81%). Această situaţie complică sarcina băncii centrale de a gestiona lichiditatea întrucât intrări de bani externi (ex: fonduri europene) pot alimenta excesul de lichiditate pe pieţe. Aici găsim o raţiune pentru diferenţa nu mică între ratele de dobândă pe piaţă monetară locală şi rata de politică monetară a BNR, dincolo de motivaţia izvorâtă din ceea ce a fost numită “dilema Tosowski” cu ani în urmă.

Creşterea economică internă va încetini, probabil, în anul ce vine, ceea ce ar modera viteza de creştere a gap-ului (pozitiv) de producţie; este posibil şi ca presiunile inflaţioniste să nu fie atât de puternice precum sunt anticipate, prognozate acum –mai ales dacă impulsul fiscal îşi va reduce din intensitate prin controlul deficitului bugetar, iar politica veniturilor nu va mai plusa. Aceasta ar avea importantă pentru deciziile de politică monetară ale BNR. Totodată, măsurile prudenţiale pot fi utilizate pentru a modera dinamica creditării dacă devine periculoasă.

Unde creşterea economică este sensibil peste potenţial şi inflaţia are paşi alerţi, politica monetară nu are cum să fie impasibilă. În Cehia s-a umblat la rata de politică monetară, care a fost urcată de la 0,05% la 0,25% recent - fiind departe însă de rata inflaţiei ce ajunsese la 2,4% în iunie a.c. Este de aşteptat să mute în acelaşi sens şi alte bănci centrale. Ai zice că este o situaţie favorabilă pentru aceste economii dacă se obţine spaţiu de manevră pentru vremuri mai învolburate.

Dar întărirea politicii monetare ca proces (nu ca măsură discretă) prezintă o dilemă . Sunt astfel analize ce prevăd rate de politică monetară în regiune în jur de 3,5% la orizontul anului 2019 şi rate pe pieţele monetare locale nu departe de acel nivel. Este de meditat asupra acestei ipoteze în condiţiile în care este îndoielnic că BCE va duce rată să de politică monetară la peste 0,50% în acelaşi interval. Este oare plauzibil ca, în cazul României de pildă, diferenţialele de rate de politică şi pe pieţele monetare (în raport cu ratele BCE), să ajungă la 200-250 puncte de baza în doi ani? Cum ar fi mişcările de capital în căutarea de randamente superioare? Care ar fi efectele asupra cursurilor de schimb nominale şi reale, asupra conturilor externe? Să ne amintim ce s-a întâmplat în anii premergători crizei la noi şi în alte ţări din UE. Ai spune că s-a învăţat din criză şi că apetitul pentru risc s-a diminuat, că primele de risc ar modera intrările de capital, că diferenţialele de rate erau mult mai mari atunci. Dar sunt asemenea argumente suficiente pentru a înlătura dilema privind viteză şi amplitudinea de întărire a politicii monetare?

Eficiența reacţiei politicii monetare depinde de contextul general intern şi extern, de combinaţia de politici economice, de dinamica creditării. Şi este de admis că într-o economie deschisă mică (ce face parte din UE, unde mişcările de capital între state sunt libere), politica monetară nu poate contrabalansa cu eficientă dorită un dezechilibru major al bugetului public; efecte perverse s-ar manifestă. O forţare a echilibrării economiei prin politică monetară o poate duce mult sub optim, către zona randamentelor negative . De aceea, corecţii de politică bugetară trebuie să îndrepte, esenţialmente, un derapaj important al acesteia. Reacţia de politică monetară se cuvine, deci, să fie calibrată cu atenţie, întărirea politicii monetare trebuie dozată cu grijă. În economia autohtonă, BNR poate folosi îngustarea coridorului din jurul ratei de politică în modificarea stance-ului politicii sale monetare.

Observații finale

Inflaţia scăzută persistă în ţările industrializate, chiar şi acolo unde gap-ul de producţie negativ a fost închis. Şi în numeroase economii emergente inflaţia scade ca urmare a lanţurilor de producţie globale, a schimbărilor tehnologice, etc.

O situaţie inedită o prezintă economii din Europa centrală şi de Răsărit a căror creştere este peste potenţial şi unde se manifestă presiuni inflaţioniste vizibile; ele se confruntă şi cu un exod de forţă de muncă care încordează piaţă muncii.

Dacă inflaţia va creşte în ţări din Europa centrală şi de Răsărit semnificativ peste nivelul de cca 2% (în România, rata inflaţiei este în creştere şi este posibil să ajungă la cca. 2% la finele lui 2017), băncile centrale vor reacţiona. Dar reacţiile este de prezumat că vor fi foarte precaute având în vedere contextul schiţat mai sus, conduita probabilă a BCE, mefientă faţă de mişcările de capital destabilizatoare, faţă de diferenţialele de dobânzi excesive (cu impact asupra cursurilor de schimb). Acolo unde mix-ul de politici este o problemă, este necesar ca povara reechilibrării economiei să nu fie exclusiv în sarcina politicii monetare.

Deciziile de politică monetară se iau sub constrângeri mari, în condiţii de incertitudine majore, când modelele folosite prezintă limite cognitive importante – a se vedea şi declaraţia lui Mario Draghi la Lindau, unde a spus că “BCE se confruntă cu dificultăţi în înţelegerea noilor realităţi” (“ECB faces gaps în understanding new realities”, Reuters, 23 august, a.c). “Dependenţă de date” (dată dependency) şi de contextul de ansamblu intern şi extern vor marca deciziile de politică monetară, iar judecaţi calitative vor câştigă, este de prezumat, că greutate în algoritmul decizional.