Am examinat adesea mersul economiei romanesti in ultimul deceniu; am cautat, intre altele, sa explic criza de lichiditate din 2008-2009 si pericolul ca, desi datoria publica era mica (sub 14% din PIB in 2008) sa se produca o criza de insolventa; ca reducerea dezechilibrelor structurale foarte mari (deficit extern in special) era obligatorie in conditiile date.

Revin la unele aspecte pornind de la textul semnat de Sorin Pislaru in editia din 5 august a ZF, “Este cresterea datoriei publice toxica?”.

Caut sa fiu cat mai scurt, sa punctez ceea ce apreciez ca sunt aspecte esentiale privind politica economica autohtona in anii de criza.

Incep cu constatari ce se desprind din experienta mondiala:

- tari cu datorii publice mici pot intra in insolventa daca pietele financiare nu le acopera golurile de lichiditate;

- pentru pietele financiare externe conteaza indatorarea externa totala a unei tari (publica si privata) si scadentele platilor; cu cat datoria este mai mare si scadentele sunt mai ingramadite pe termen scurt, cu atat situatia este mai pacatoasa;

- indatorarea sectorului privat nu este mai putin importanta decat cea a sectorului public; Irlanda, Spania, Portugalia au intrat in mare necaz in anii crizei actuale din cauza indatorarii private in principal. Se poate spune ca o situatie analoga a fost in Romania si tarile baltice.

- deficite externe (de cont curent) mari, ce sunt finantate masiv prin indatorare sunt foarte periculoase, mai ales cand resursele sunt orientate nu catre tradables (produse exportabile, sau care pot substitui importul). Sa amintim ca deficitele de cont curent ale Romaniei in 2007 si 2008 au fost in medie de cca 12% din PIB (in comparatie, Polonia avea in jur de 4,5% din PIB si o forta industriala mult mai mare; Cehia aidoma).

- tarile care au moneda proprie una cu statut de rezerva internationala au un privilegiu colosal fiind in masura sa-si finanteze deficite externe prin emisiune monetara (drept ca nu pe vesnicie);

- tarile din zona euro nu au emisiune monetara proprie si de aceea, cele care acumuleaza datorii externe tot mai mari, pot avea mari dificultati.

Sa revin la Romania. In anii precrizei financiare si economice, cresterea economica a fost in Romania inalta (in medie 7% din PIB –de exemplu, 6,9% in 2007 si 8,5% din PIB in 2008, an electoral), cu indatorare exploziva a mediului privat, care a recurs la finantare externa masiva (de aici si cresterea indatorarii externe private).

Desi, este de spus, stocul de indatorare total nu era impresionant in comparatie cu nivele intalnite in tarile occidentale si chiar in unele state din Europa centrala si de Est, alocarea resurselor a fost defectuoasa, mult orientata catre non-tradables. Si criza a izbit, finantarea externa (si interna) a inghetat si economia a implodat: cadere de 7,1% in 2009. Numai din 2011 a inceput o firava revenire, care s-a accentuat in perioada 2013-2014.

In textul amintit mai sus se repeta o ipoteza si anume, daca nu era mai bine sa nu existe pachetul de finantare contractat in 2009. Raspunsul pe care trebuie sa il dea cei ce evoca aceasta altermativa este: cum putea Romania sa evite intrarea in insolventa in conditiile internationale de atunci, cand pietele inghetasera si toate economiile intrasera in vrie. Se poate discuta pe marginea dimensiunii asistentei financiare, dar utilitatea ei eu cred ca a fost indiscutabila. Romania si tarile baltice, Ungaria, au avut nevoie de asistenta financiara.

Pana si Polonia a obtinut unele linii de finantare in caz de avarie (drept este ca Polonia avea o datorie publica considerabil mai mare decat Romania in 2009, dar deficitele externe erau mult mai mici in anii precriza). Si trebuie spus ca aceasta asistenta a ajutat corectarea marilor dezechilibre externe si interne.

O alta chestiune priveste deficitele bugetare. Aceste deficite au explodat incepand cu 2009 nu fiindca Guvernul a vrut sa dea stimuli cresterii economice; ci pentru ca atunci cand economia se duce mult in jos incasarile fiscale plonjeaza si exista si cheltuieli suplimentare induse de ceea ce numim stabilizatori automati.

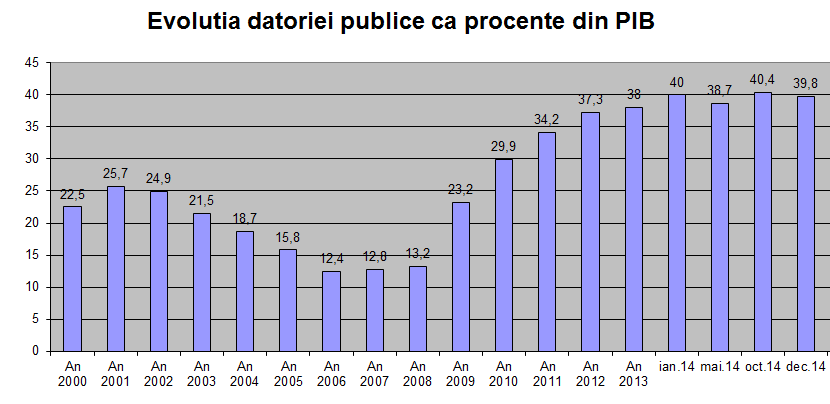

Deficite bugetare structurale mari fusesera ocultate de anii de crestere peste potential; ele au iesit la iveala cand economia a luat-o la vale in mod brutal (nu ca o simpla recesiune). Am avut deficite ale bugetului consolidat de aproape 9% in 2009, 6,6% in 2010, 2,9 in 2012 si 1,5% in 2014.

Am mentionat ani pe sarite, dar cifrele ilustreaza un efort urias de corectie fiscala (bugetara). Deci, trebuie lamurita aceasta chestiune: datoria publica a crescut intrucat corectarea unor foarte mari deficite bugetare nu se putea face peste noapte. Si sectorul privat si-a diminuat din nivelul indatorarii fortat (prin dezintermediere financiara si reducere drastica de investitii), fie in mod benevol,cand intreprinzatori au inteles riscurile supra-indatorarii.

S-a ajuns acum la un deficit mic al bugetului, la deficit de cont curent (extern) sub 1% din PIB, la o datorie publica care pare sa se stabilizeze la putin sub 40% din PIB. Ce urmeaza? Intrebari sunt legitime si motivate si de controversa privind relaxarea fiscala intentionata. Nu este aici cazul sa analizam dimensiunea paradigmatica, de filosofie economica privind aceasta relaxare fiscala.

Conteaza mult mai mult, in conditiile prezente, sa raspundem la intrebari de genul:

- are sens sa stimulam consumul cand cresterea din aceasta perioada este condusa in special de aceasta componenta a cererii agregate si cand avem o problema majora cu nivelul investitiilor (de care depinde cresterea viitoare)?

- este plauzibila ipoteza ca stimularea consumului s-ar traduce intr-un efect puternic pe latura investitiilor, care sa mareasca productia de tradables, cresterea potentiala a economiei? Eu vad aceasta ipoteza nu credibila.

- are merit economic marirea deficitului bugetar in conditiile date, cand economia tureaza probabil peste potential, in sensul unei cresteri sustenabile? A nu accepta aceasta intrebare inseamna a admite ca economie Romaniei poate reveni la ratele de crestere din anii trecuti;

- chiar daca se tolereaza ipoteza unei cresteri sustenabile de, sa zicem, peste 4% din PIB, are sens totusi sa marim deficitele bugetare? Si nu marginal, ci cu peste 2%, chiar 3% din PIB (relaxarea fiscala plus noua grila de salarizare);

Mai sunt si alte intrebari, dar ce vreau sa arat este ca diferenta este de la cer la pamant intre cresterea fortata a datoriei publice in perioada 2009-2014 si cea care ar avea loc acum prin largirea deficitelor bugetare in mod deliberat.

In prima perioada, indatorarea a fost cauzata de imposibilitatea de a reduce deficitele cvasi-instantaneu (drept este ca in 2009 deficitul de cont curent s-a diminuat la 4,5% din PIB in conditiile inghetarii pietelor).

Acum ar insemna ca deficitele bugetare sa urce considerabil intr-o perioada de crestere economica mai viguroasa. Odata, s-a incercat corectarea dezechilibrelor; acum, imbalante (bugetare) ar incepe din nou sa devina vizibile si, trebuie spus, nu prin eventuale investitii care sa mareasca potentialul de crestere, ci prin stimularea consumului.

Avem o mare problema de gestionare a echilibrelor (dezechilibrelor) in economie daca s-ar merge inainte cu noua grila de salarizare si relaxarea fiscala asa cum sunt intentionate.

Voi sfarsi cu observatii privind sugestia de a se elimina datoria publica; invit pe cei care au in contemplatie o astfel de optiune sa mediteze la:

- o datorie publica foarte mica nu asigura automat “libertate economica”, in sensul eliberarii de constrangeri; daca nu ai perspectiva de crestere/dezvoltare finantarea ramane precara.

- poti avea o datorie publica mica si o indatorare privata excesiva, care sa anuleze presupusul avantaj in materie de finantare;

- pentru lucrari mari de investitii (infrastructura), finantarea nu poate fi decat pe termen mediu si lung si determina ipso facto indatorare.

Revin la chestiunea de baza: pentru ce si cum se face indatorarea. Indatorarea publica din anii recenti era foarte greu, daca nu imposibil de evitat pentru a nu lasa economia sa se prabuseasca. Un nou ciclu de indatorare acum nu are merite convingatoare avand in vedere originea unor noi defcite bugetare, deficitul de investitii din economia autohtona, contextul international.

Ps. Am auzit argumente de genul: sectorul bancar este controlat de banci straine, nu ar fost mai bine sa-l lasam sa se descurce,ca si economia in ansamblu, in care opereaza multe companii internationale.

Opinia mea este ca riscurile erau enorme in conditiile din anii 2008-2009. Intr-un fel, aceasta gandire echivaleaza cu cea care spune ca nu era nevoie de interventie publica in Europa, in SUA, pentru a evita topirea sistemului financiar si prabusirea economiiilor. Adica sa acceptam o depresiune generalizata in SUA si Europa.

Sa ne gandim nu numai la efecte economice, ci si la consecinte sociale si politice. Unele asesemea efecte se vad deja in Europa, in tari care au cunoscut caderi economice de doua cifre, somaj de peste 20%.