Este cvasiunanima opinia intre macroeconomisti ca avem o crestere efectiva a PIB-ului in prezent considerabil peste rata potentiala, ultima fiind estimata in general la cca 2,5-%-3% anual. Este probabil sa terminam anul cu o crestere putin sub 5%, ceea ce se vede si in evolutia deficitului de cont curent –probabil dublu fata de cel consemnat in 2015. Cum poate fi interpretata aceasta evolutie a economiei, ce a fost impulsionata de taieri de taxe (TVA in special) si cresteri de venituri, reflectate si in urcarea deficitului bugetar programat pentru acest an la 2,9 din PIB? Este de notat insa ca dinamica accelerata a economiei a avut loc in pofida unei executii bugetare cu frana trasa pana in luna octombrie –deficit foarte mic pe 9 luni; altfel spus, puterea de cumparare mai mare si este de gandit, o inclinatie spre consum mai inalta ca si o revenire a investitiilor au alimentat cererea interna.

Este legitima intrebarea daca suirea majora a deficitului bugetar programat in 2016 pericliteaza dinamica economiei in anii ce vin. Exista un punct de vedere ce vorbeste despre o corectie fortata/controlata in viitorul nu indepartat, chiar o recesiune (Lucian Croitoru, Blog BNR,18 noiembrie, a.c) despre faptul ca gap-ul PIB-ului (ce exprima exces/deficit de cerere in raport cu un nivel care protejeaza echilibrele macro) s-ar fi inchis inca din anul 2013. Inferenta ar fi ca ar fi fost optima o combinatie de politici (bugetara si monetara) mai stransa. Sunt si opinii ce deplang faptul ca BNR nu a relaxat politica monetara in ritm mai alert dupa izbucnirea crizei financiare –vezi Radu Craciun (cu care am avut uu dialog in media scrisa), Florin Citu si altii. Aici este de discutat. Dar cred ca se subestimeaza, mai ales pentru 2009, pericolul de depreciere necontrolata a leului in conditii foarte neprielnice pe pietele externe.

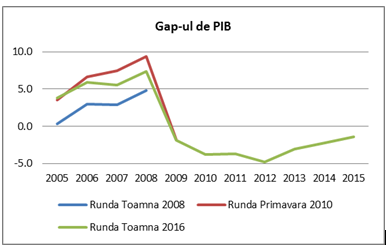

Amintind gap-ul de productie (PIB), un concept cheie cu care opereaza modele folosite de banci centrale si nu numai, este de notat ca analize ale Comisiei Europene (asemenea unor estimari ale BNR), plaseaza inchiderea gap-ului, dupa implozia economiei in 2009, in anul 2016 (fig. 1).

Figura 1: estimarea gap-ului de PIB (Comisia Europeana)

Este necesar sa facem cateva observatii privind aceste estimari, care ajuta la formarea de opinii bazate pe analiza, nu simple conjecture, intuitii si care sunt utilizate de bancile centrale in luarea deciziilor. Astfel,

- Avem de-a face cu estimari, nu cu interpretarea unor date observabile;

- Se lucreaza cu aproximatii si se fac revizuiri ale estimarilor in functie de noi date obtinute in timp (aceasta si explica de ce, de exemplu, gap-ul din 2008 are estimare la acel moment, in 2010, in 2016 –figura 1). Cat de problematice sunt estimari-le in general se vede si dintr-o analiza facuta la BCE privind zona euro (“’How large is the output gap in the Eurozone”’, Research Bulletin, 1 July, 2016), unde se arata ca in timp ce unele estimari arata un gap de 2-3%, estimarea in cauza indica un gap de cca 6% din PIB. De aici se pot trage concluzii diferite privind configuratia de policy-mix.

- Momente de ruptura, cum a fost criza financiara, complica mult evaluarile;

- Interpretarea estimarilor trebuie sa tina cont de ansamblul de date unele nefiind surprinse in mod adecvat de modelele utilizate (ce sunt, in larga masura, centrate pe inflatie si subestimeaza evenimente extreme/non-liniaritati).

- Intervine o analiza calitativa, ce poate fi decisiva pentru decizii bune. Criza financiara a reliefat limite cognitive si operationale ale modelelor.

Din punct de vedere al judecarii politicii macro-economice este de raspuns la o serie de intrebari, intre care: 1/ cum evaluam starea economiei , a echilibrelor macro, in prezent; 2/ daca este necesar sa se procedeze la corectii (ajustari), pentru a preveni necazuri pe care le putem anticipa; 3/ ce poate face politica monetara in conditiile date si anticipabile.

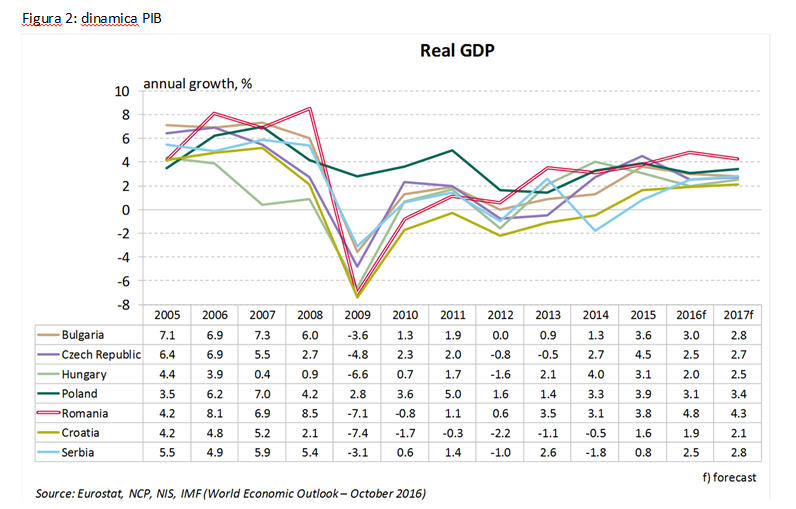

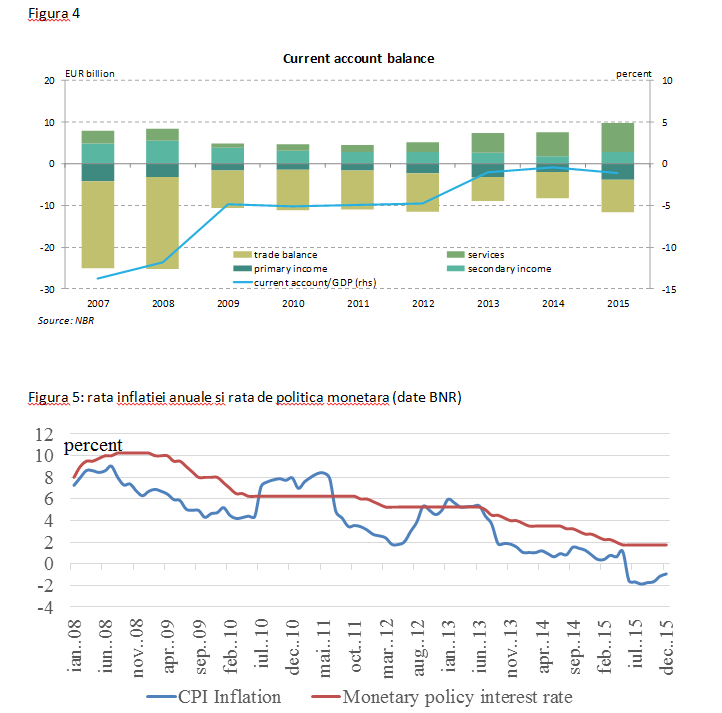

Inainte de a incerca raspunsuri la intrebarile de mai sus, merita sa amintim mersul economiei dupa izbucnirea crizei financiare. Am avut o cadere a economiei de cca 7% din PIB in 2009, cand pietele financiare au inghetat (dupa deficite externe de doua cifre in 2007 si 2008). O usoara recuperare a PIB-ului a avut loc in anii 2010-2011. Un salt s-a produs in 2013 cand PIB-ul a crescut cu 3,5% (figura 2 are date comparative pentru a vedea ce s-a intamplat si in alte economii europene emergente in acea perioada). In ce priveste deficitul de cont curent, se observa o ajustare majora in 2009 cand economia a implodat; acest deficit se reduce de la 11,8% din PIB in 2008 la 4,8% (figura 4). O alta ajustare majora are loc in 2013, cand deficitul ajunge la1.1%, de la 4,8% in anul precedent. In 2014 ajunge la 0,7%.

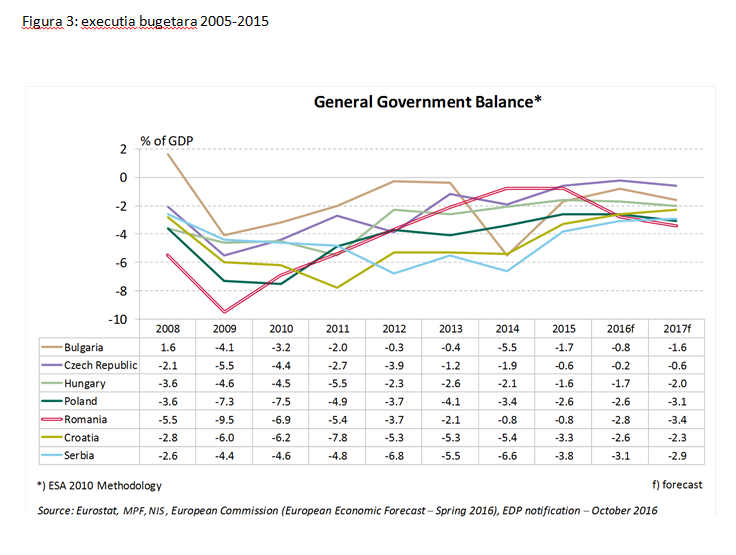

Evolutia deficitului de cont curent este de pus in relatie cu o viteza de consolidare bugetara, cu deficite ce scad succesiv: de la 6,9% in 2010, la 5,4% in 2011, la 3,7 in 2012, la 2,1 in 2013, la 0,8% in 2014 si tot 0,8% in 2015 (figura 3). Si ratele de politica monetara (fine de perioada) au urmat o evolutie in tandem cu dinamica inflatiei (figura 5) mergand de la 6% in 2011, la 5,25% in 2012, 4% in 2013, 2,75 in 2014, 1,75 in 2015. Ratele Lombard si la facilitatea de depozit au mers in pas cu rata de politica monetara.

Teza inchiderii gap-ului in 2013 este de judecat deci in raport cu tabloul schitat mai sus privind evolutia economiei dupa 2009. Era justificat un alt stance (atitudine) a mixului de politici macro? Ar fi trebuit sa avem o cadenta mai accentuata de consolidare bugetara –sa ajungem, de pilda, daca admitem inchiderea gap-ului de productie in 2013, la surplusuri bugetare dupa acel an? Si sa incetinim tendinta de scadere a ratei de politica monetara? Este de repetat ca alte estimari (inclusiv la BNR) arata ca gap-ul de PIB nu s-a inchis inainte de 2016. Facand aceasta remarca nu sugerez ca ce spune majoritatea estimari-lor privind gap-ul arata automat cine ar avea dreptate. Dar, se poate folosi, cum ar spune englezii, o “rule of thumb”’ (regula foarte simpla) pentru a ajuta evaluarea faptelor: cum a evoluat deficitul de cont curent. Fiindca daca gap-ul s-ar fi inchis in 2013, alte conditii fiind neschimbate, deficitul extern ar fi trebuit sa creasca in 2014; dimpotriva, a scazut la 0,7%. Este drept ca analiza deficitului de cont curent trebuie completata cu cea a structurii finantarii balantei de plati. Ar trebui sa examinam si impactul cursului de schimb efectiv asupra balantei comerciale. Dar, oricum, dinamica deficitului de cont curent spune multe. Este de mentionat totodata un context economic general, inclusiv tipul de ajustari facute pentru corectarea deficitului bugetar structural, care nu a fost mult deosebit de o devalorizare interna, asa cum s-a facut in tari din zona euro. Opinia mea este ca nu anul 2013 este momentul critic in deslusirea unor neplaceri viitoare in raport cu mix-ul de politici practicat, ci ce s-a intamplat la cativa ani dupa. Dovada ar fi ca o crestere sensibila a deficitului de cont curent prognozat pentru acest an, cu deteriorare a balantei comerciale.

Privind conduita de politica monetara cateva aspecte principiale sunt de notat:

- O economie mica si deschisa are spatiu de manevra mai limitat in raport cu una mare si care, ar avea si privilegiul de a emite moneda de rezerva;

- In anii de dupa 2012 presiuni dezinflationiste s-au simtit acut in toata Europa –din cauze interne si pe filiera competitiei globale (marfuri ieftine din Asia), caderea pretuilor la produse de baza (titei), schimbari tehnologice ce au ieftinit bunuri de capital si nu numai;

- BCE a trecut la operatiuni non-standard, intre care si dobanzi ultra mici, o politica care a influentat conduita altor banci centrale europene.

- Intarirea politicii monetare poate avea loc si indirect, in masura in care alte banci centrale relaxeaza stance-ul de politica monetara.

In conditiile evocate mai sus este dificil de argumentat ca mix-ul de politici in Romania ar fi trebuit sa aiba o conduita mai stransa dupa 2013. Sunt si voci ce sustin ca a fost un mix chiar prea tare cel practicat, inclusiv pasul de consolidare fiscala si bugetara. Se poate discuta privind calibrarea combinatiei de instrumente, dar nu cred ca ar fi fost optim un mix de politici mai stranse. O eventuala dilema privind acest mix este de cautat mai tarziu.

Sa revenim la cele trei intrebari formulate mai sus.

- Unde ne aflam acum? Cresterea economica este considerabil peste potentialul estimat si avem o largire a deficitului de cont curent, drept este ca nu alarmanta (cum era in anii precriza). Chiar daca este se pare si in 2016 acoperit de investitii directe si alte surse de finantare acest defciit nu este un aspect de omis (acoperirea deficitului prin ISD a fost de 190% in 2013, 267% in 2014 si 153% in 2015). Exista export de servicii (IT in special) in crestere, care compenseaza deficitul din balanta comerciala. Sunt fonduri europene ce alimenteaza atat balanta curenta cat si pe cea de capital. Daca nu ar fi existat scaderea masiva a TVA inflatia probabil nu ar fi fost in teritoriu negativ in 2015 si 2016. Exista penurie de forta de munca in anumite sectoare, ce creeaza presiuni inflationiste; in fapt, coabiteaza presiuni inflationiste cu presiuni dezinflationiste.

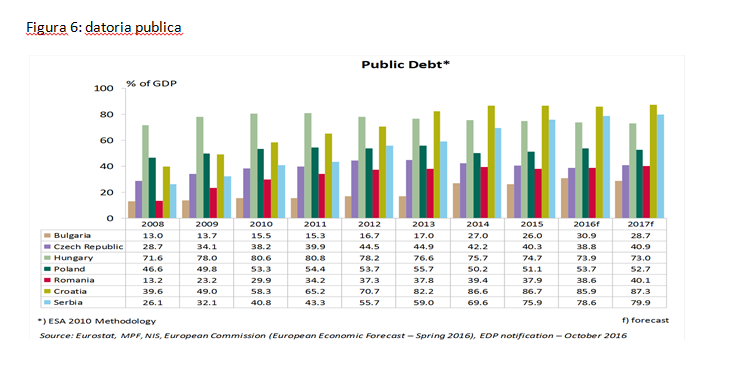

- In ce priveste intrebarea referitoare la eventuale corectii, un punct de inflexiune avem in 2016, cand deficitul bugetar programat este mult superior celui din 2015. Exista o serie de propuneri legislative,un proiect de lege a salarizarii unitare, care au implicatii asupra bugetului public in anii ce vin. Si aici ma intalnesc cu colegi economisti care indeamna la prudenta, la o constructie a bugetului in 2017 care sa nu valideze o tendinta de crestere a deficitului. Datoria publica (figura 6) pare rezonabila, dar usor poate creste daca imprudente bugetare si socuri externe ar mari costuri de finantare/refinantare.

Nu suntem amenintati de o recesiune in 2017 din cauze interne. Vom avea probabil o incetinire a dinamicii economiei, ceea ce nu este neaparat un lucru rau avand in vedere cresterea peste potential in prezent.

O lovitura ar putea primi economia de la evolutii politice in Europa cu reverberatii economice, de la accentuarea protectionismului in spatiul global –opereaza deja un “’efect Trump” (vezi denuntarea unor acorduri comerciale); o suita de cresteri mai rapide ale ratei de politica monetara a Fed-ului ar putea provoca miscari ample de lichiditate pe piete. Cu atat mai mult este nevoie de prudenta in conduita macroeconomica. Este bine ca Romania ca si alte economiei emergente din UE au expunere limitata pe dolarul american.

Sa folosim mult mai bine resursele de care dispune bugetul public, sa luptam contra evaziunii fiscale (si evitarii platii impozitelor/tax avoidance) pentru a depasi bariera de 27% venituri fiscale (care impiedica productia de bunuri publice esentiale), sa absorbim cat mai mult si bine fonduri europene, sa prioritizam proiecte investitionale si sa le realizam. Acestea sunt mize importante pentru guvernarea viitoare

3. In ce priveste politica monetara, un derapaj bugetar semnificativ nu poate fi contracarat cu eficacitate de catre BNR. Daca executia bugetara reveleaza deficite tot mai mari, care se duc in consum in special si maresc deficite externe, cresterea sensibila a ratei de politica monetara (cu implicatii pe pietele monetare) si care ar urmari atenuarea stimulilor bugetari, poate deveni rapid ineficienta, contraproductiva. Intr-o economie mica si deschisa si cand alte banci centrale practica rate de politica foarte scazute, intarirea politicii monetare poate avea efecte perverse; sunt invitate capitaluri speculative, se apreciaza moneda nationala (fie si pe termen scurt) in divort de realitatea economica, ce poate accentua deficite externe, etc. In plus, rata de politica monetara nu trebuie sa functioneze singura in moderarea expansiunii creditului in economie; trebuie sa intervina masuri macroprudentiale.

Prudenta executiei bugetare este necesara si pentru ca BNR sa isi urmareasca mai bine tinta de inflatie, obiectivul de stabilitate financiara avand in vedere contextul intern si cel international, conduita altor banci centrale.

Concluzia este ca un derapaj major al bugetului public poate fi compensat, in principal, tot pe cale bugetara. Politica monetara usor intra in zona randamentelor descrescande, chiar negative, intr-o economie mica si deschisa. Nu cred ca in 2013/2014 trebuia sa fie o configuratie mai dura de politici avand in vedere situatia economica si contextul social. Acum insa nu trebuie sa comitem imprudente bugetare care sa invite necazuri in viitor.

PS. O mare provocare pentru politica publica, pentru mixul de politici economice, este cum sa concilieze nevoia de protejare a echilibrelor macroeconomice cu atenuarea exodului de capital uman, in larga masura indus de diferentiale salariale mari. De accea nivelul veniturilor fiscale a devenit o problema de securitate economica si sociala pentru Romania.